Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

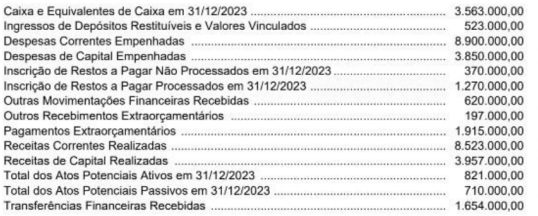

Considere as seguintes informações extraidas das demonstrações contábeis de um ente público referentes ao exercicio financeiro de 2023. Os valores estão expressos em R$:

I. O Livro Diário e o Livro Razão devem ficar à disposição dos usuários e dos órgãos de controle, na unidade contábil, no prazo estabelecido em legislação específica.

II. Os registros contábeis devem ser efetuados de forma analítica, refletindo a transação constante em documento hábil, em consonância com os Princípios Fundamentais de Contabilidade.

III. Os registros contábeis devem ser validados por contabilistas, com base em documentação hábil e em conformidade às normas e às técnicas contábeis.

IV. Os registros extemporâneos devem consignar, nos seus históricos, as datas efetivas das ocorrências e a razão do atraso.

Marque a opção que apresenta as afirmativas CORRETAS.

A Lei nº 4.320, de 17 de março de 1964 trata dos estágios da despesa pública.

Sobre os estágios da despesa pública, é adequado afirmar que:

Os gestores do setor público necessitam, no desempenho de suas funções decisórias, de informações consistentes e amplas para cumprir com eficiência, eficácia e efetividade as políticas públicas (Lapsley; Wright, 2004; Machado; Holanda, 2010).

De acordo com o texto, é adequado afirmar que:

No âmbito de um convênio realizado entre dois órgãos públicos federais distintos, o órgão “Alpha” realiza a doação de um bem móvel para o órgão “Delta”.

Qual é o tipo de transferência adequado para os registros contábeis patrimoniais a serem realizados no órgão “Alpha”?

Leia a seguinte definição para responder à questão:

Diferentemente do que acontece com os Restos a Pagar, as despesas de exercícios anteriores eram devidas em determinado exercício financeiro e, por algum motivo, não foram sequer empenhadas.

Ainda de acordo com o MCASP (2023), o reconhecimento da obrigação de pagamento das despesas com exercícios anteriores pela autoridade competente deverá ocorrer em procedimento administrativo específico, sendo necessário, no mínimo, as seguintes informações:

Adaptado

de<https://aberto.ava.ifrn.edu.br/pluginfile.php/6140/mod_label/intro/Contabilidade%20P%C3%BAblica.pdf?time=1655040384035>. Acesso em: 05 out. 2024.

I. Consolidada – representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Originárias.

II. Unificada – representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Descentralizadas.

III. Originária – representa o patrimônio das entidades do setor público na condição de pessoas jurídicas.

IV. Descentralizada – representa parcela do patrimônio de Unidade Contábil Originária.

Quais estão corretas?

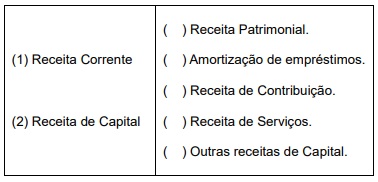

Baseado na lei 4.320/64 numere a coluna correspondente a categoria receita corrente e de capital.