Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Juquitiba - SP

Prova:

Avança SP - 2024 - Prefeitura de Juquitiba - SP - Fiscal Tributário |

Q3434701

Contabilidade Pública

São demonstrações contábeis de elaboração e

divulgação obrigatória no âmbito do Setor

Público as elencadas a seguir, EXCETO.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Juquitiba - SP

Prova:

Avança SP - 2024 - Prefeitura de Juquitiba - SP - Fiscal Tributário |

Q3434697

Contabilidade Pública

A Lei nº 4.320/1964 consagra os créditos

adicionais como instrumentos à disposição dos

gestores para efetuar retificações na Lei

Orçamentária Anual. Dentre as modalidades de

crédito adicional previstas na lei, aquela

destinada a reforço de dotação orçamentária é:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caconde - SP

Prova:

Avança SP - 2024 - Prefeitura de Caconde - SP - Contador |

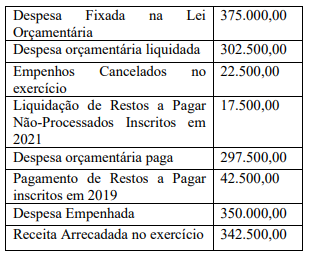

Q3434678

Contabilidade Pública

Texto associado

IMPORTANTE! Para responder à questão considere os números a seguir, extraídos do sistema contábil de informações orçamentárias e financeiras do Município de Radamés, referentes ao exercício de 2022.

De acordo com a Lei nº 4.320/1964, os Restos a

Pagar inscritos no exercício de 2022 importam

em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Juquitiba - SP

Prova:

Avança SP - 2024 - Prefeitura de Juquitiba - SP - Contador |

Q3434455

Contabilidade Pública

Tendo por fundamento a Lei nº 4.320/1964, que

estatui normas gerais de direito financeiro para

elaboração e controle dos orçamentos e balanços

da União, dos Estados, dos Municípios e do

Distrito Federal, informe se é verdadeiro ou falso

para o que se afirma a seguir.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caçapava - SP

Prova:

Avança SP - 2024 - Prefeitura de Caçapava - SP - Fiscal Tributário |

Q3434171

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, as dotações

destinadas a aquisição de imóveis, ou de bens

de capital já em utilização bem como a

aquisição de títulos representativos do capital

de empresas ou entidades de qualquer espécie,

já constituídas, quando a operação não importe

aumento do capital, são classificadas como:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caçapava - SP

Prova:

Avança SP - 2024 - Prefeitura de Caçapava - SP - Fiscal Tributário |

Q3434170

Contabilidade Pública

À luz da disciplina da Lei nº 4.320/1964,

informe se é verdadeiro (V) ou falso (F) para o

que se afirma sobre as Demonstrações

Contábeis Aplicadas ao Setor Público.

( ) As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A fim de permitir a apuração do superávit financeiro, o Balanço Patrimonial será segregado em Circulante e Não-Circulante.

A sequência está correta em;

( ) As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A fim de permitir a apuração do superávit financeiro, o Balanço Patrimonial será segregado em Circulante e Não-Circulante.

A sequência está correta em;

Ano: 2024

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2024 - INOVA Capixaba - ES - Analista - Licitações e Contratos (220H - HABF) |

Q3425515

Contabilidade Pública

Considerando as disposições da Lei n. 4.320/64, é

correto afirmar que a receita agropecuária é uma espécie

de receita:

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424070

Contabilidade Pública

Qual é o principal propósito da classificação da despesa de acordo com a Lei n.º 4.320/1964?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424068

Contabilidade Pública

Desafio Contábil: Desvendando os Receitas e Despesas da Prefeitura de Maravilha!

A Prefeitura de Maravilha, conhecida por suas paisagens exuberantes e povo acolhedor, precisa da sua ajuda para desvendar os segredos de suas receitas e despesas. Analisar os demonstrativos contábeis da Prefeitura, desvendando a origem dos recursos e os gastos realizados. Identificar a classificação correta das receitas e despesas, de acordo com a legislação brasileira. Desvendar as inconsistências e falhas nos demonstrativos, garantindo a transparência e a eficiência da gestão pública. Em qual das alternativas a seguir a Prefeitura de Maravilha NÃO PODE registrar uma receita?

A Prefeitura de Maravilha, conhecida por suas paisagens exuberantes e povo acolhedor, precisa da sua ajuda para desvendar os segredos de suas receitas e despesas. Analisar os demonstrativos contábeis da Prefeitura, desvendando a origem dos recursos e os gastos realizados. Identificar a classificação correta das receitas e despesas, de acordo com a legislação brasileira. Desvendar as inconsistências e falhas nos demonstrativos, garantindo a transparência e a eficiência da gestão pública. Em qual das alternativas a seguir a Prefeitura de Maravilha NÃO PODE registrar uma receita?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424065

Contabilidade Pública

De acordo com a Lei n.º 4.320/1964, que estabelece normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, é correto afirmar que:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419508

Contabilidade Pública

É correto afirmar que as premissas atuariais, de acordo

com o MCASP-Manual de Contabilidade Aplicada ao

Setor Público, compreendem as

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419505

Contabilidade Pública

De acordo com MCASP – Manual de Contabilidade

Aplicada ao Setor Público e as disposições legais, uma

possível estrutura de unidade gestora administrativa do

RPPS, em um ente da federação, pode ser representada

por:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419500

Contabilidade Pública

É correto afirmar, conforme disposto no Manual de Contabilidade Aplicável ao Setor Público, que as receitas

orçamentárias são classificadas considerando os seguintes critérios:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419210

Contabilidade Pública

A Lei nº 4.320/1964 estabelece rotinas

para os serviços de contabilidade dos entes

públicos. Com base nessas rotinas, assinale a

opção INCORRETA.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419209

Contabilidade Pública

A Lei nº 4.320/1964 estabelece normas

para a Lei de Orçamento. Sobre o disposto na

citada lei, assinale a opção INCORRETA.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419208

Contabilidade Pública

Despesas de Exercícios Anteriores são

despesas cujos fatos geradores ocorreram em

exercícios anteriores àquele em que deva

ocorrer o pagamento. Sobre tais despesas,

analise as afirmativas abaixo, considerando-as

como Verdadeiras (V) ou Falsas (F), de acordo

com a definição apresentada no Manual de

Contabilidade Aplicada ao Setor Público

(MCASP).

( ) Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

( ) Despesas regularmente empenhadas e liquidadas, porém pendentes de pagamento.

( ) Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

( ) Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

A sequência correta, de cima para baixo é:

( ) Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

( ) Despesas regularmente empenhadas e liquidadas, porém pendentes de pagamento.

( ) Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

( ) Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

A sequência correta, de cima para baixo é:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419207

Contabilidade Pública

A Constituição Federal, nos arts. 157,

inciso I, e 158, inciso I, determina que

pertençam aos Estados, ao Distrito Federal e

aos Municípios o imposto de renda e os

proventos de qualquer natureza, incidentes na

fonte, pagos por eles, suas autarquias e pelas

fundações que instituírem e mantiverem. O

Manual de Contabilidade Aplicada ao Setor

Público (MCASP) determina como devem ser

contabilizado tais valores. Assinale a opção

que contém a origem correta desta receita de

acordo com o estabelecido no MCASP.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419206

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) assim define as

receitas orçamentárias: “São disponibilidades

de recursos financeiros que ingressam durante

o exercício e que aumentam o saldo financeiro

da instituição. Instrumento por meio do qual se

viabiliza a execução das políticas públicas, as

receitas orçamentárias são fontes de recursos

utilizadas pelo Estado em programas e ações

cuja finalidade precípua é atender às

necessidades públicas e demandas da

sociedade”. A Lei nº 4.320/1964 define que os

itens da discriminação da receita serão

identificados por números de código decimal.

Convencionou-se denominar esse código de

natureza de receita. A classificação por

Natureza de Receita Orçamentária é composta

por um código de

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419205

Contabilidade Pública

Sobre os Princípios Orçamentários descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), relacione a primeira com a segunda coluna.

Coluna 1

1 – Unidade ou totalidade 2 – Universalidade 3 – Anualidade ou periodicidade 4 – Exclusividade 5 – Orçamento bruto 6 – Legalidade 7 – Publicidade 8 – Não vinculação da receita de impostos

Coluna 2

( ) Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa − a Lei Orçamentária Anual (LOA).

( ) Cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar.

( ) Delimita o exercício financeiro orçamentário − período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Obriga registrarem-se receitas e despesas na LOA, pelo valor total, vedando quaisquer deduções.

( ) A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

A sequência correta de cima para baixo é:

Coluna 1

1 – Unidade ou totalidade 2 – Universalidade 3 – Anualidade ou periodicidade 4 – Exclusividade 5 – Orçamento bruto 6 – Legalidade 7 – Publicidade 8 – Não vinculação da receita de impostos

Coluna 2

( ) Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa − a Lei Orçamentária Anual (LOA).

( ) Cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar.

( ) Delimita o exercício financeiro orçamentário − período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

( ) A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Obriga registrarem-se receitas e despesas na LOA, pelo valor total, vedando quaisquer deduções.

( ) A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

A sequência correta de cima para baixo é:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419202

Contabilidade Pública

A periodicidade e o prazo máximo para a

publicação do Relatório de Gestão Fiscal

(RGF), assinado pelo Chefe do Poder

Executivo, após o encerramento do período,

são, respectivamente: