Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.900 questões

Ano: 2026

Banca:

AMAUC

Órgão:

Prefeitura de Xavantina - SC

Prova:

AMAUC - 2026 - Prefeitura de Xavantina - SC - Contador |

Q4188084

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público é o ramo da

ciência contábil que registra, evidencia e controla o

patrimônio público, abrangendo entes federados e

entidades da administração indireta. A partir das normas

brasileiras de direito financeiro e contábil aplicáveis,

assinale a alternativa CORRETA.

Ano: 2026

Banca:

AMAUC

Órgão:

Prefeitura de Xavantina - SC

Prova:

AMAUC - 2026 - Prefeitura de Xavantina - SC - Contador |

Q4188079

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público padroniza

a escrituração contábil nos entes federados, segundo

modelo normativo expedido pela Secretaria do Tesouro

Nacional. À luz desse modelo, assinale a alternativa

CORRETA.

Ano: 2026

Banca:

AMAUC

Órgão:

Prefeitura de Xavantina - SC

Prova:

AMAUC - 2026 - Prefeitura de Xavantina - SC - Contador |

Q4188073

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público padroniza procedimentos contábeis nos entes federados.

Acerca do assunto, Registre V, para as afirmativas

verdadeiras, e F, para as falsas:

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público é dividida em partes que tratam de procedimentos contábeis orçamentários, patrimoniais, específicos e do Plano de Contas.

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público vincula sua aplicação à União, dispensando os estados, o Distrito Federal e os municípios brasileiros.

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público contempla as Demonstrações Contábeis Aplicadas ao Setor Público, com modelos padronizados de elaboração.

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público foi editada para vigorar como recomendação técnica, sem força normativa sobre os entes públicos da Federação.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público é dividida em partes que tratam de procedimentos contábeis orçamentários, patrimoniais, específicos e do Plano de Contas.

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público vincula sua aplicação à União, dispensando os estados, o Distrito Federal e os municípios brasileiros.

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público contempla as Demonstrações Contábeis Aplicadas ao Setor Público, com modelos padronizados de elaboração.

( )A nona edição do Manual de Contabilidade Aplicada ao Setor Público foi editada para vigorar como recomendação técnica, sem força normativa sobre os entes públicos da Federação.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Q4185698

Contabilidade Pública

Durante auditoria interna na Unifap, verificou-se que

determinada unidade administrativa atestou o

recebimento definitivo de equipamentos de informática

antes da emissão da respectiva nota de empenho.

A situação evidencia irregularidade porque:

A situação evidencia irregularidade porque:

Q4185296

Contabilidade Pública

Durante a elaboração do orçamento de um ente público,

um técnico em contabilidade precisa identificar

despesas incluídas por indicação coletiva de bancada

parlamentar. Ao consultar a Portaria STN/MF nº

636/2026, ele verifica o código específico para essa

identificação.

Assinale a alternativa CORRETA.

Assinale a alternativa CORRETA.

Q4185295

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal participa da classificação contábil de despesas

vinculadas ao programa Propag. Durante o registro das

despesas, surge dúvida sobre qual código de

acompanhamento deve ser utilizado para identificar

investimentos em universidades estaduais.

Com base na Portaria STN/MF n. 1.701/2025, assinale a alternativa CORRETA.

Com base na Portaria STN/MF n. 1.701/2025, assinale a alternativa CORRETA.

Q4185287

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal foi designado para auxiliar a Pró-Reitoria de

Administração na elaboração de relatório sobre os

custos dos serviços prestados pela instituição, como

limpeza predial e manutenção de laboratórios. Durante

a elaboração, surgiu dúvida sobre como a base de

mensuração escolhida para os ativos influencia a

informação relativa ao custo dos serviços.

Com base nas Normas Brasileiras de Contabilidade (NBC) Técnicas do Setor Público (TSP) Estrutura Conceitual (R1), de 13 de novembro de 2025, assinale a alternativa CORRETA.

Com base nas Normas Brasileiras de Contabilidade (NBC) Técnicas do Setor Público (TSP) Estrutura Conceitual (R1), de 13 de novembro de 2025, assinale a alternativa CORRETA.

Q4185285

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal verifica que diversos aparelhos condicionadores

de ar instalados em um prédio administrativo

apresentam desgaste acentuado após anos de utilização

contínua. Durante análise patrimonial, a chefia solicita

ao servidor informações sobre o reconhecimento

contábil da perda de valor dos equipamentos e sobre os

procedimentos necessários caso alguns aparelhos sejam

considerados irrecuperáveis economicamente.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e no Decreto n. 12.785/2025, assinale a alternativa CORRETA.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e no Decreto n. 12.785/2025, assinale a alternativa CORRETA.

Q4185284

Contabilidade Pública

Um técnico em contabilidade que atua no setor de

patrimônio de uma universidade federal recebe dez

computadores novos adquiridos para um laboratório de

informática. Antes da distribuição dos equipamentos

aos setores acadêmicos, a chefia solicita ao servidor que

realize os procedimentos de controle patrimonial e

efetue o registro adequado dos bens para futura

conferência física institucional. Durante reunião do

setor, um servidor recém-chegado afirma que o simples

recebimento da nota fiscal já dispensa qualquer outro

procedimento de identificação patrimonial dos

equipamentos.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

Q4185282

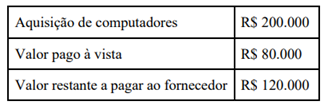

Contabilidade Pública

Um técnico em contabilidade que atua no setor

patrimonial de uma universidade federal recebeu

processo administrativo referente à aquisição de

equipamentos de informática destinados aos

laboratórios do curso de Engenharia.

Ao analisar os documentos, o servidor verificou as seguintes informações:

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o técnico concluiu que a operação gerou registro patrimonial envolvendo ativo e passivo da universidade.

Sobre a situação descrita, assinale a alternativa CORRETA.

Ao analisar os documentos, o servidor verificou as seguintes informações:

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o técnico concluiu que a operação gerou registro patrimonial envolvendo ativo e passivo da universidade.

Sobre a situação descrita, assinale a alternativa CORRETA.

Q4185281

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal estava conferindo o encerramento financeiro do

exercício quando observou as seguintes informações:

• A universidade arrecadou R$ 5.000.000 durante o ano.

• Foram empenhadas despesas no valor de R$ 4.800.000.

• Desse total, apenas R$ 4.500.000 foram efetivamente pagos até 31 de dezembro.

Ao analisar os dados, o servidor concluiu que parte das despesas empenhadas permaneceu sem pagamento ao final do exercício.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

• A universidade arrecadou R$ 5.000.000 durante o ano.

• Foram empenhadas despesas no valor de R$ 4.800.000.

• Desse total, apenas R$ 4.500.000 foram efetivamente pagos até 31 de dezembro.

Ao analisar os dados, o servidor concluiu que parte das despesas empenhadas permaneceu sem pagamento ao final do exercício.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

Q4185280

Contabilidade Pública

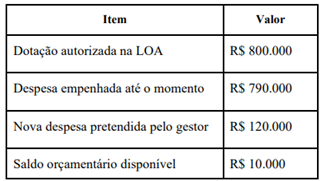

Durante o encerramento do exercício financeiro de uma

universidade federal, um técnico em contabilidade

recebeu o seguinte demonstrativo simplificado do setor

orçamentário:

Mesmo após o alerta do setor contábil acerca da insuficiência orçamentária, o gestor informou que pretendia autorizar integralmente a nova despesa, alegando que o projeto era relevante para a universidade e que futuramente seria possível “ajustar os registros contábeis”.

Com base na Lei de Responsabilidade Fiscal, na Lei n. 4.320/1964 e nas normas aplicáveis à contabilidade pública, assinale a alternativa CORRETA.

Mesmo após o alerta do setor contábil acerca da insuficiência orçamentária, o gestor informou que pretendia autorizar integralmente a nova despesa, alegando que o projeto era relevante para a universidade e que futuramente seria possível “ajustar os registros contábeis”.

Com base na Lei de Responsabilidade Fiscal, na Lei n. 4.320/1964 e nas normas aplicáveis à contabilidade pública, assinale a alternativa CORRETA.

Q4185277

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal foi convidado a expor, em capacitação interna,

para que servem os Relatórios Contábeis de Propósito

Geral das Entidades do Setor Público (RCPGs) e a

quem essa informação se destina.

O técnico buscou, então, consultar as Normas Brasileiras de Contabilidade (NBC) Técnicas do Setor Público (TSP) Estrutura Conceitual (R1), de 13 de novembro de 2025.

Considerando tal situação, assinale a alternativa CORRETA.

O técnico buscou, então, consultar as Normas Brasileiras de Contabilidade (NBC) Técnicas do Setor Público (TSP) Estrutura Conceitual (R1), de 13 de novembro de 2025.

Considerando tal situação, assinale a alternativa CORRETA.

Q4185276

Contabilidade Pública

Um técnico em contabilidade de uma universidade

federal é consultado pela chefia sobre as características

qualitativas da informação contábil exigidas pelas

Normas Brasileiras de Contabilidade (NBC) Técnicas

do Setor Público (TSP) Estrutura Conceitual (R1) e

sobre as restrições que incidem sobre a informação

incluída nos Relatórios Contábeis de Propósito Geral

(RCPGs). O servidor elabora um material de apoio com

cinco afirmações para apresentar em reunião de

capacitação interna.

Com base na NBC TSP Estrutura Conceitual (R1), de 13 de novembro de 2025, analise as assertivas abaixo e assinale a alternativa CORRETA.

I. As características qualitativas da informação incluída nos RCPGs são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade, e as restrições inerentes à informação contida nos RCPGs são a materialidade, o custo-benefício e o alcance do equilíbrio apropriado entre as características qualitativas.

II. A representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material, sendo que a informação que representa fielmente um fenômeno econômico ou outro fenômeno retrata a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica.

III. Comparabilidade é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos, e a comparabilidade difere da consistência, pois a consistência se refere à utilização dos mesmos princípios ou políticas contábeis e da mesma base de elaboração, sendo a comparabilidade o objetivo e a consistência o meio para atingi-lo.

IV. A neutralidade é apoiada pelo exercício da prudência, que corresponde ao exercício de cautela ao fazer julgamentos sob condições de incerteza, sendo que o exercício da prudência significa que os ativos e as receitas não são superavaliados e os passivos e as despesas não são subavaliados; da mesma forma, não permite a subavaliação de ativos ou receitas nem a superavaliação de passivos ou despesas.

V. A informação é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nos RCPGs elaborados para aquele exercício, sendo que a materialidade depende tanto da natureza quanto do montante do item analisado dentro das particularidades de cada entidade, e é possível especificar um limite quantitativo uniforme no qual determinada informação se torna material.

Com base na NBC TSP Estrutura Conceitual (R1), de 13 de novembro de 2025, analise as assertivas abaixo e assinale a alternativa CORRETA.

I. As características qualitativas da informação incluída nos RCPGs são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade, e as restrições inerentes à informação contida nos RCPGs são a materialidade, o custo-benefício e o alcance do equilíbrio apropriado entre as características qualitativas.

II. A representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material, sendo que a informação que representa fielmente um fenômeno econômico ou outro fenômeno retrata a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica.

III. Comparabilidade é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos, e a comparabilidade difere da consistência, pois a consistência se refere à utilização dos mesmos princípios ou políticas contábeis e da mesma base de elaboração, sendo a comparabilidade o objetivo e a consistência o meio para atingi-lo.

IV. A neutralidade é apoiada pelo exercício da prudência, que corresponde ao exercício de cautela ao fazer julgamentos sob condições de incerteza, sendo que o exercício da prudência significa que os ativos e as receitas não são superavaliados e os passivos e as despesas não são subavaliados; da mesma forma, não permite a subavaliação de ativos ou receitas nem a superavaliação de passivos ou despesas.

V. A informação é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nos RCPGs elaborados para aquele exercício, sendo que a materialidade depende tanto da natureza quanto do montante do item analisado dentro das particularidades de cada entidade, e é possível especificar um limite quantitativo uniforme no qual determinada informação se torna material.

Q4185275

Contabilidade Pública

Um técnico em contabilidade recém-empossado em

uma universidade federal participa de reunião sobre a

elaboração das demonstrações contábeis da instituição.

O coordenador contábil explica que os Relatórios

Contábeis de Propósito Geral (RCPGs) são elaborados

com base nas Normas Brasileiras de Contabilidade

(NBC) Técnicas do Setor Público (TSP) Estrutura

Conceitual (R1), de 13 de novembro de 2025, e que há

uma hierarquia normativa a ser observada quando

existir conflito entre a Estrutura Conceitual e as demais

NBCs TSP. O servidor, ao consultar a norma para

subsidiar seu trabalho cotidiano, encontra cinco

afirmações sobre a função, autoridade e alcance da

Estrutura Conceitual.

Com base na NBC TSP Estrutura Conceitual (R1) informada, analise as assertivas abaixo e assinale a alternativa CORRETA.

I. A Estrutura Conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), os quais devem ser elaborados com base no regime de competência.

II. Em caso de eventual conflito entre esta Estrutura Conceitual e outras NBCs TSP, prevalecem as disposições específicas vigentes nestas últimas em relação às constantes na primeira.

III. Esta Estrutura Conceitual e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público quanto à elaboração e divulgação dos RCPGs, estando compreendidos no conceito de entidades do setor público os governos federal, estaduais, distrital e municipais e seus respectivos poderes e órgãos autônomos, inclusive as empresas estatais dependentes.

IV. As empresas estatais independentes, por não se enquadrarem nas características de empresas estatais dependentes, estão obrigatoriamente no alcance desta Estrutura Conceitual e das demais NBCs TSP, não havendo possibilidade de aplicação facultativa.

V. Os requisitos obrigatórios relacionados ao reconhecimento, à mensuração e à apresentação das transações e outros eventos e atividades evidenciados nos RCPGs são especificados nas demais NBCs TSP, aplicando-se, subsidiariamente, os conceitos descritos na Estrutura Conceitual (R1).

Com base na NBC TSP Estrutura Conceitual (R1) informada, analise as assertivas abaixo e assinale a alternativa CORRETA.

I. A Estrutura Conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), os quais devem ser elaborados com base no regime de competência.

II. Em caso de eventual conflito entre esta Estrutura Conceitual e outras NBCs TSP, prevalecem as disposições específicas vigentes nestas últimas em relação às constantes na primeira.

III. Esta Estrutura Conceitual e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público quanto à elaboração e divulgação dos RCPGs, estando compreendidos no conceito de entidades do setor público os governos federal, estaduais, distrital e municipais e seus respectivos poderes e órgãos autônomos, inclusive as empresas estatais dependentes.

IV. As empresas estatais independentes, por não se enquadrarem nas características de empresas estatais dependentes, estão obrigatoriamente no alcance desta Estrutura Conceitual e das demais NBCs TSP, não havendo possibilidade de aplicação facultativa.

V. Os requisitos obrigatórios relacionados ao reconhecimento, à mensuração e à apresentação das transações e outros eventos e atividades evidenciados nos RCPGs são especificados nas demais NBCs TSP, aplicando-se, subsidiariamente, os conceitos descritos na Estrutura Conceitual (R1).

Ano: 2026

Banca:

Instituto Legalle

Órgão:

Câmara de Reserva - PR

Prova:

Instituto Legalle - 2026 - Câmara de Reserva - PR - Controlador Interno |

Q4184761

Contabilidade Pública

No encerramento do exercício da Câmara

Municipal, o Controlador Interno audita as despesas a

serem inscritas em Restos a Pagar (RP). Há empenhos de

serviços de manutenção predial realizados ate 31 de

dezembro, mas com liquidação orçamentária pendente

por falta de ateste fiscal. Diante da Lei Federal n° 4.320/1964 e das Instruções de Procedimentos Contábeis,

analise as assertivas abaixo:

I. Serviços prestados e não liquidados até 31 de dezembro devem ser inscritos em restos a pagar não processados em liquidação, com registro concomitante do passivo financeiro.

II. No primeiro ano de adoção do Plano de Contas Aplicado ao Setor Público (PCASP), RP não processados que constavam indevidamente no Passivo Financeiro devem ser ajustados contra Ajustes de Exercícios Anteriores no Patrimônio Líquido.

III. O cancelamento de Restos a Pagar não processados de exercícios anteriores gera, no sistema patrimonial, uma Variação Patrimonial Diminutiva (VPD) decorrente da extinção da obrigação de pagar.

Está CORRETO o que se afirma em:

I. Serviços prestados e não liquidados até 31 de dezembro devem ser inscritos em restos a pagar não processados em liquidação, com registro concomitante do passivo financeiro.

II. No primeiro ano de adoção do Plano de Contas Aplicado ao Setor Público (PCASP), RP não processados que constavam indevidamente no Passivo Financeiro devem ser ajustados contra Ajustes de Exercícios Anteriores no Patrimônio Líquido.

III. O cancelamento de Restos a Pagar não processados de exercícios anteriores gera, no sistema patrimonial, uma Variação Patrimonial Diminutiva (VPD) decorrente da extinção da obrigação de pagar.

Está CORRETO o que se afirma em:

Ano: 2026

Banca:

Instituto Legalle

Órgão:

Câmara de Reserva - PR

Prova:

Instituto Legalle - 2026 - Câmara de Reserva - PR - Controlador Interno |

Q4184759

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público (MCASP), a classificação da

receita orçamentária possui mecanismos que permitem

identificar características específicas do ingresso de

recursos arrecadados pela Administração Pública. Nesse

contexto, assinale a alternativa que indica a classificação

capaz de identificar se determinado ingresso corresponde

ao principal da receita, à multa ou à dívida ativa a ela

relacionada.

Q4184012

Contabilidade Pública

Conforme as normas gerais para elaboração e controle

dos orçamentos públicos (instituídas pela Lei n.

4.320/64), a Lei de Orçamento deve conter:

Ano: 2026

Banca:

Grupo TALENT

Órgão:

Prefeitura de Palmares Paulista - SP

Prova:

Grupo TALENT - 2026 - Prefeitura de Palmares Paulista - SP - Fiscal Tributário |

Q4183378

Contabilidade Pública

Baseando-se nas disposições da Lei nº 4.320/1964,

assinale a alternativa correta.

Ano: 2026

Banca:

CONSULPAM

Órgão:

Prefeitura de Pindorama - SP

Prova:

CONSULPAM - 2026 - Prefeitura de Pindorama - SP - Técnico de Licitações e Contratos |

Q4182913

Contabilidade Pública

De acordo com a Lei n.º 4320/64, os Restos a Pagar,

são: