Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.803 questões

Ano: 2026

Banca:

FGV

Órgão:

AL-RO

Prova:

FGV - 2026 - AL-RO - Analista Legislativo (Contabilidade) |

Q3881842

Contabilidade Pública

Uma entidade do setor público recebeu um ativo oriundo de

transação sem contraprestação.

Para que a entidade reconheça o ativo, em seu Balanço Patrimonial, deve haver

Para que a entidade reconheça o ativo, em seu Balanço Patrimonial, deve haver

Q3881380

Contabilidade Pública

Em 31/12/2025, uma entidade do setor público apresenta, em seu

ativo circulante, no Balanço Patrimonial, bens de almoxarifado.

Estes representam valor considerado material para a entidade e

devem ser utilizados no primeiro semestre de 2026. Além disso,

são mensurados pelo PEPS.

O fato foi considerado incorreto, uma vez que estes bens devem ser

O fato foi considerado incorreto, uma vez que estes bens devem ser

Q3881377

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual- Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, as

características qualitativas se aplicam a todas as informações

financeiras e não financeiras apresentadas no Relatório Contábil

de Propósito Geral das Entidades do Setor Público (RCPG),

inclusive às informações histórica e prospectiva, além da

informação explicativa.

Contudo, pode haver variação no grau que as características qualitativas podem ser alcançadas, dependendo

Contudo, pode haver variação no grau que as características qualitativas podem ser alcançadas, dependendo

Q3881366

Contabilidade Pública

Em 30/12/2025, uma entidade recebeu um terreno por meio de

subvenção governamental. Na data, não havia segurança razoável

de que a entidade cumpriria todas as condições estabelecidas e

relacionadas a esta subvenção.

Assinale a opção que indica o tratamento contábil da subvenção aplicado na elaboração do Balanço Patrimonial da entidade

Assinale a opção que indica o tratamento contábil da subvenção aplicado na elaboração do Balanço Patrimonial da entidade

Q3881364

Contabilidade Pública

Em 01/01/2023, uma entidade adquiriu câmeras de

monitoramento para as suas instalações por R$ 10.000. A vida útil

das câmeras foi estimada em 5 anos, e não foi considerado valor

residual. Além disso, as câmeras eram depreciadas de acordo com

o método da linha reta. As câmeras começaram a ser usadas

imediatamente. No entanto, em 31/12/2025, a entidade

considerou que os custos de manutenção eram maiores do que os

benefícios gerados, e decidiu parar de usar as câmeras. Deste

modo, foi estimado que, em 31/12/2025, não havia valor em uso,

enquanto o seu valor justo líquido de despesas de venda era de R$

3.500.

Após realizado o teste de recuperabilidade das câmeras, a entidade deve

Após realizado o teste de recuperabilidade das câmeras, a entidade deve

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880882

Contabilidade Pública

Uma entidade pública adquiriu um equipamento para uso em suas atividades operacionais. O bem foi instalado e encontra-se disponível para uso, porém permaneceu ocioso nos primeiros meses em razão de ajustes administrativos.

Considerando o tratamento contábil da depreciação e seu impacto na apuração do resultado, assinale a alternativa correta.

Considerando o tratamento contábil da depreciação e seu impacto na apuração do resultado, assinale a alternativa correta.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880881

Contabilidade Pública

Uma autarquia estadual adotou sistema eletrônico para seu processo de escrituração contábil e passou a utilizar livros

auxiliares para detalhamento de determinadas contas patrimoniais.

Considerando as exigências formais e técnicas aplicáveis à escrituração e aos registros auxiliares, assinale a alternativa correta.

Considerando as exigências formais e técnicas aplicáveis à escrituração e aos registros auxiliares, assinale a alternativa correta.

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Contabilidade |

Q3880639

Contabilidade Pública

De acordo com a Lei 4.320/64, imediatamente após a promulgação

da Lei de Orçamento e com base nos limites nela fixados, o Poder

Executivo aprovará um quadro de cotas trimestrais da despesa que

cada unidade orçamentária fica autorizada a utilizar.

Entre os objetivos que serão atendidos pela fixação das cotas está a manutenção, durante o exercício, na medida do possível e de modo a reduzir ao mínimo eventuais insuficiências de tesouraria, o equilíbrio entre

Entre os objetivos que serão atendidos pela fixação das cotas está a manutenção, durante o exercício, na medida do possível e de modo a reduzir ao mínimo eventuais insuficiências de tesouraria, o equilíbrio entre

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Contabilidade |

Q3880625

Contabilidade Pública

Na elaboração das demonstrações de uma entidade do setor

público, a distorção do registro contábil de um fato foi considerada

material. Isso significa, tecnicamente, que a distorção,

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Externo em Contabilidade |

Q3880481

Contabilidade Pública

De acordo com o Plano de Contas Aplicado ao Setor Público, as

variações patrimoniais aumentativas (VPA) e as variações

patrimoniais diminutivas (VPD) são reconhecidas no período em

que

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876573

Contabilidade Pública

O empenho da despesa é um dos estágios pelos quais ela deve passar quando da sua

execução, observados as normas legais que versam sobre este processo, uma vez que este

é um procedimento exclusivo da contabilidade pública. Analise as afirmativas abaixo que

tratam do empenho da despesa.

I - Empenho de despesas que não se possa precisar o valor exato podem ser realizados mediante estimativa do valor.

II - A Nota de empenho deve apresentar, dentre outras informações o saldo restante da dotação orçamentária.

III - O empenho da despesa pode ser prévio ou posterior, de acordo com o tipo da despesa.

IV - O empenho da despesa com serviços terceirizados deverá ser realizado após o recebimento da nota fiscal da prestação dos serviços.

Estão CORRETAS:

I - Empenho de despesas que não se possa precisar o valor exato podem ser realizados mediante estimativa do valor.

II - A Nota de empenho deve apresentar, dentre outras informações o saldo restante da dotação orçamentária.

III - O empenho da despesa pode ser prévio ou posterior, de acordo com o tipo da despesa.

IV - O empenho da despesa com serviços terceirizados deverá ser realizado após o recebimento da nota fiscal da prestação dos serviços.

Estão CORRETAS:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872392

Contabilidade Pública

Durante a análise de um relatório financeiro, um auditor

percebeu que as demonstrações contábeis estavam incluídas

em um documento mais amplo que também continha quadros

estatísticos e informações administrativas. Entretanto, não havia indicação clara de quais partes constituíam efetivamente

as demonstrações contábeis, nem constavam elementos mínimos de identificação exigidos pela contabilidade aplicada ao

setor público. Considerando a literalidade do trecho fornecido,

assinale a alternativa CORRETA.

Ano: 2026

Banca:

FCC

Órgão:

CPU-PE

Prova:

FCC - 2026 - CPU-PE - Assistente em Gestão Ambiental - Especialidade: Assistente Administrativo |

Q3872130

Contabilidade Pública

Uma das características qualitativas expressas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) reivindica disponibilizar a informação aos usuários antes que ela perca a sua capacidade de ser útil. Neste sentido, trata-se de uma característica qualitativa de

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870689

Contabilidade Pública

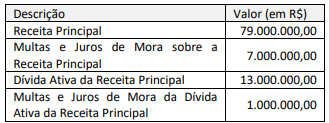

Com base em valores históricos, um ente da federação estima

arrecadar, em um dado exercício, os seguintes valores relativos

ao principal tributo da sua competência:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870684

Contabilidade Pública

Um dos anexos do Relatório de Gestão Fiscal (RGF) a ser

publicado pelos órgãos do Poder Judiciário, a exemplo dos

tribunais de Justiça, é o Demonstrativo da Disponibilidade de

Caixa e dos Restos Pagar. Um servidor recém-empossado em um

tribunal de Justiça foi designado para analisar o referido anexo

antes de sua publicação no portal da transparência.

Em sua análise, o servidor deve considerar que o Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar:

Em sua análise, o servidor deve considerar que o Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870676

Contabilidade Pública

Uma fundação pública federal está envolvida em um processo

judicial movido por ex-servidores, que reivindicam diferenças

remuneratórias relativas aos últimos cinco anos. A assessoria

jurídica da entidade classificou a probabilidade de perda como

provável, o que implica a necessidade de reconhecimento de uma

provisão pela contadoria da fundação. Para mensurar a provisão

no encerramento do exercício financeiro, os analistas contábeis

da contadoria reuniram as seguintes informações:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870675

Contabilidade Pública

Uma entidade autárquica estadual recebeu, por doação, um

edifício de quatro andares que estava sob gestão da Secretaria de

Patrimônio da União (SPU). O termo de doação informou que o

imóvel estava avaliado em R$ 7 milhões. Desde a sua construção,

o edifício foi utilizado por dez anos para atividades

administrativas, mas na data da doação estava desocupado havia

dois anos. A equipe da superintendência de infraestrutura da

autarquia realizou vistoria no imóvel e concluiu que ele se

encontra em bom estado, sem comprometimentos estruturais,

sendo necessários reparos moderados. A SPU costuma adotar

uma vida útil contábil padrão de 30 anos para imóveis usados em

atividades administrativas. Esse mesmo padrão é adotado pela

entidade autárquica.

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870674

Contabilidade Pública

Um ente estadual possui um edifício administrativo de

10 andares localizado no centro da cidade, registrado em seu

patrimônio no grupo Ativo Imobilizado. Ao final do exercício de

20x3, o valor contábil do ativo era de R$ 3.000.000,00 (custo

histórico de R$ 5.000.000,00 e depreciação acumulada de

R$ 2.000.000,00). No final desse mesmo ano, o ente procedeu à

reavaliação dos seus imóveis de uso administrativo. O laudo

técnico determinou que o valor justo do prédio é de

R$ 4.600.000,00.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869083

Contabilidade Pública

O item tangível que é mantido para o uso na produção ou

fornecimento de bens ou serviços, ou para fins administrativos,

inclusive os decorrentes de operações que transfiram para a

entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período é denominado como:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868987

Contabilidade Pública

À luz da NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito

Geral pelas Entidades do Setor Público, assinale a alternativa que apresenta a CORRETA definição de Ativo.