Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.803 questões

Sobre as características qualitativas da informação incluída nos RCPGs que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil, considere os itens a seguir.

I. Interesse público.

II. Relevância.

III. Comparabilidade.

IV. Representação fidedigna.

Assinale a alternativa correta.

I. Ativo contingente é um ativo possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não completamente sob o controle da entidade.

II. Passivo contingente é uma obrigação possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não completamente sob o controle da entidade.

III. Passivo contingente é uma obrigação presente que decorre de eventos passados, mas não é reconhecida porque é improvável que a saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para liquidar a obrigação.

IV. Passivo contingente é um passivo de prazo ou valor incerto.

Assinale a alternativa correta.

I. A origem e o objeto do que se deve pagar.

II. A importância exata a pagar.

III. A quem se deve pagar a importância, para extinguir a obrigação.

IV. A efetiva extinção da obrigação comprovada por documento hábil de quitação.

Assinale a alternativa correta.

I. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição.

II. Pode ser estimado o empenho da despesa cujo montante não se possa determinar.

III. Os empenhos que correm à conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito.

Está correto o que se afirma em

Considerando as classificações orçamentárias e a estrutura da receita e da despesa pública, julgue o próximo item, com base no disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP) bem como na Lei n.º 4.320/1964, no que couber.

O pagamento de verbas remuneratórias a herdeiros de servidor falecido, cujo direito tenha sido gerado em exercício anterior, mas não empenhado na época por desconhecimento da administração, deve ser classificado como DEA, na hipótese de compromisso reconhecido após o encerramento do exercício.

Considerando as classificações orçamentárias e a estrutura da receita e da despesa pública, julgue o próximo item, com base no disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP) bem como na Lei n.º 4.320/1964, no que couber.

A aquisição de 50 novas cadeiras ergonômicas em substituição a mobiliário antigo, por configurar reposição de bens existentes, deve ser classificada como despesa corrente, no grupo “outras despesas correntes”, pois não representa acréscimo patrimonial.

Considerando as classificações orçamentárias e a estrutura da receita e da despesa pública, julgue o próximo item, com base no disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP) bem como na Lei n.º 4.320/1964, no que couber.

Ao elaborar o termo de referência para a contratação de serviços de limpeza, um analista administrativo deve classificar a despesa como despesa corrente, no grupo “outras despesas correntes”, elemento “serviços de terceiros – pessoa jurídica”.

Considerando as classificações orçamentárias e a estrutura da receita e da despesa pública, julgue o próximo item, com base no disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP) bem como na Lei n.º 4.320/1964, no que couber.

Recursos de convênio internacional para o financiamento de programa de intercâmbio de servidores, com custeio de passagens, diárias e hospedagem, devem ser classificados como “receita corrente”, na categoria “transferências correntes”, pois financiarão despesas correntes.

Sobre os conceitos de divida previstos na Lei nº 4.320/1964:

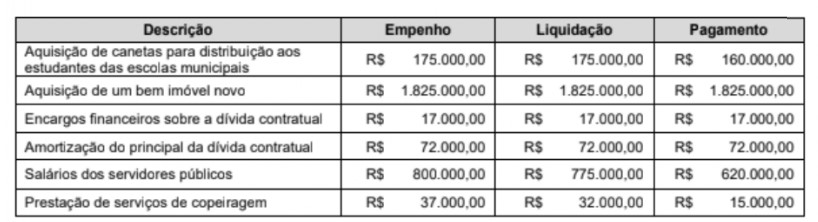

Para responder a questão, baseie-se na Lei nº 4.320/1964 e nas transações que ocorreram no exercício de 2024 a seguir:

Ao final do exercício de 2024, houve inscrição de restos a pagar no montante de

Conforme a Lei nº 4.320/1964, entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro apurado no

Em 2025, os advogados da entidade passaram a considerar a perda como possível.

No Balanço Patrimonial da entidade, em 2025 houve a seguinte variação: