Questões de Concurso

Para tce-ms

Foram encontradas 732 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702433

Contabilidade Pública

A respeito dos ativos imobilizado e intangível, bem como de seus

reconhecimentos, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702432

Direito Financeiro

Assinale a opção correta com base no disposto na

Lei n.º 14.133/2020 acerca do FUNDEB e nas disposições da

Lei Complementar n.º 178/2021.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702431

Contabilidade Pública

Segundo a NBC TSP Estrutura Conceitual, os principais usuários

da informação contábil de propósito geral das entidades do setor

público são

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702430

Contabilidade Pública

A conta única do Tesouro Nacional tem como principal objetivo

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702429

Contabilidade Pública

No encerramento do exercício financeiro de 2024, uma

entidade do setor público apresentou as seguintes situações:

I empenho de R$ 60.000, serviços prestados e liquidados em 2024, não pagos até 31/12/2024;

II empenho de R$ 40.000, serviços não prestados até 31/12/2024 (sem liquidação);

III R$ 25.000 em serviços prestados em 2024 sem empenho, identificados e instruídos orçamentariamente e financeiramente para pagamento em janeiro de 2025.

Consideradas as classificações “restos a pagar processados” (RPP), “restos a pagar não processados” (RPNP) e “despesas de exercícios anteriores” (DEA), é correto afirmar que os itens de I a III são classificados, respectivamente, como

I empenho de R$ 60.000, serviços prestados e liquidados em 2024, não pagos até 31/12/2024;

II empenho de R$ 40.000, serviços não prestados até 31/12/2024 (sem liquidação);

III R$ 25.000 em serviços prestados em 2024 sem empenho, identificados e instruídos orçamentariamente e financeiramente para pagamento em janeiro de 2025.

Consideradas as classificações “restos a pagar processados” (RPP), “restos a pagar não processados” (RPNP) e “despesas de exercícios anteriores” (DEA), é correto afirmar que os itens de I a III são classificados, respectivamente, como

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702428

Contabilidade Pública

A classificação por fonte ou destinação de recursos no setor

público tem como objetivo

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702427

Contabilidade Pública

As seguintes informações foram registradas contabilmente no primeiro exercício financeiro já encerrado de determinada entidade pública:

• aprovação da lei orçamentária anual no valor de R$ 400.000;

• lançamento de impostos no valor de R$ 200.000, sendo arrecadados R$ 150.000 no exercício financeiro;

• empenho, liquidação e pagamento da folha de pessoal do exercício no valor de R$ 180.000;

• empenho e liquidação de equipamentos no valor de R$ 100.000, 100% inscritos em restos a pagar;

• recebimento, em doação, de um terreno no valor de R$ 250.000.

Com base somente nessas informações, e considerando as regras do MCASP, assinale a opção em que se apresenta o resultado orçamentário do exercício apurado no balanço orçamentário da referida entidade.

• aprovação da lei orçamentária anual no valor de R$ 400.000;

• lançamento de impostos no valor de R$ 200.000, sendo arrecadados R$ 150.000 no exercício financeiro;

• empenho, liquidação e pagamento da folha de pessoal do exercício no valor de R$ 180.000;

• empenho e liquidação de equipamentos no valor de R$ 100.000, 100% inscritos em restos a pagar;

• recebimento, em doação, de um terreno no valor de R$ 250.000.

Com base somente nessas informações, e considerando as regras do MCASP, assinale a opção em que se apresenta o resultado orçamentário do exercício apurado no balanço orçamentário da referida entidade.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702426

Contabilidade Pública

De acordo com as regras de integridade do Plano de Contas

Aplicado ao Setor Público (PCASP), assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702425

Contabilidade Pública

Em determinada prefeitura, foi lançado, em janeiro de

2025, um direito a receber de IPTU no valor de R$ 50.000, cuja

arrecadação ocorreu no mês de março do mesmo ano.

Nessa situação, o tratamento correto aplicável aos impostos e contribuições consiste em

Nessa situação, o tratamento correto aplicável aos impostos e contribuições consiste em

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702424

Contabilidade Pública

Uma prefeitura foi acionada judicialmente por

um fornecedor que alega não ter recebido um pagamento no valor

de R$ 20.000. Em 2023, a assessoria jurídica da prefeitura

classificou o risco como remoto, razão por que nada foi

reconhecido nem divulgado. No entanto, em 2024, o surgimento

de novos documentos tornou a saída de recursos provável.

Nessa situação hipotética, de acordo com o MCASP, a prefeitura em 2024 deveria

Nessa situação hipotética, de acordo com o MCASP, a prefeitura em 2024 deveria

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702423

Contabilidade Pública

Em 2023, um ente público possuía um veículo registrado

no ativo imobilizado pelo valor contábil líquido de R$ 50.000.

Nesse mesmo ano, foi reconhecida uma perda por redução ao

valor recuperável de R$ 10.000, o que causou a redução do valor

contábil líquido do veículo para R$ 40.000. No final de 2024,

nova avaliação apontou que o valor de mercado do veículo era de

R$ 48.000.

De acordo com o MCASP e as normas aplicáveis à reversão de perdas por redução ao valor recuperável, o tratamento correto na situação apresentada consiste em

De acordo com o MCASP e as normas aplicáveis à reversão de perdas por redução ao valor recuperável, o tratamento correto na situação apresentada consiste em

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702422

Contabilidade Pública

Assinale a opção correta, considerando que, no setor público, o

regime orçamentário e o regime contábil (patrimonial) são

regimes distintos.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702421

Análise de Balanços

Caso uma empresa consiga prorrogar, por 2 anos, o prazo para o

pagamento de uma dívida classificada no passivo circulante, a

prorrogação obtida deve afetar prontamente o cálculo do

indicador denominado

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702420

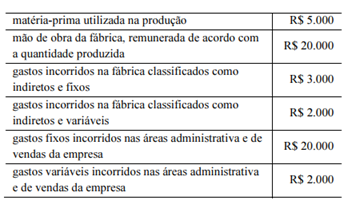

Contabilidade de Custos

Com base na tabela precedente, na qual são apresentados os gastos de uma empresa industrial em determinado período, é correto afirmar que o custo de produção do período, calculado com base no custeio variável, totalizou

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702419

Auditoria

Assinale a opção correta no que se refere ao procedimento

contábil aplicável à apresentação e à elaboração de

demonstrações contábeis consolidadas, de acordo com o

pronunciamento técnico do Comitê de Pronunciamentos

Contábeis (CPC) que trata do tema.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702418

Contabilidade Geral

Assinale a opção em que é apresentado o evento que configura

uma mudança na política contábil de uma companhia, de acordo

com o disposto no pronunciamento técnico do Comitê de

Pronunciamentos Contábeis (CPC) que trata do tema.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702417

Contabilidade Geral

Para o reconhecimento contábil e a mensuração inicial de

arrendamentos de longo prazo cujos ativos subjacentes não sejam

considerados de baixo valor, a arrendatária deve reconhecer

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702416

Contabilidade Geral

Julgue os itens a seguir, relacionados ao patrimônio líquido de

uma sociedade por ações.

I A conta ajustes de avaliação patrimonial, destinada ao reconhecimento das variações decorrentes da avaliação de ativos e passivos a valor justo, pode apresentar saldo credor ou devedor.

II A expectativa de redução do lucro futuro em decorrência de uma perda considerada provável e cujo valor possa ser estimado permite a destinação de parte do lucro líquido do exercício para a constituição de uma reserva de lucros denominada reserva para contingências.

III Ações em tesouraria correspondem a uma conta redutora da conta do patrimônio líquido da qual vieram os recursos aplicados na aquisição de ações de emissão da própria empresa.

Assinale a opção correta.

I A conta ajustes de avaliação patrimonial, destinada ao reconhecimento das variações decorrentes da avaliação de ativos e passivos a valor justo, pode apresentar saldo credor ou devedor.

II A expectativa de redução do lucro futuro em decorrência de uma perda considerada provável e cujo valor possa ser estimado permite a destinação de parte do lucro líquido do exercício para a constituição de uma reserva de lucros denominada reserva para contingências.

III Ações em tesouraria correspondem a uma conta redutora da conta do patrimônio líquido da qual vieram os recursos aplicados na aquisição de ações de emissão da própria empresa.

Assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702415

Contabilidade Geral

Assinale a opção em que é mencionado o procedimento contábil

aplicável à empresa comercial que, apesar da inexistência de

previsão legal, adote uma política amplamente conhecida com o

objetivo de reembolsar as compras de clientes insatisfeitos.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702414

Contabilidade Geral

Uma entidade possui um equipamento industrial com

5 anos de uso, vida útil remanescente estimada em 10 anos e

valor contábil líquido atual de R$ 145 mil. A entidade estima

que, no restante de vida útil desse equipamento, ele será capaz de

produzir 1 milhão de unidades, com ganho de R$ 0,13 por

unidade produzida, a valores atuais. O valor de mercado desse

equipamento é de R$ 150 mil, e, caso a entidade deseje vende-lo,

ela terá de pagar uma comissão de 3% ao vendedor.

Nessas condições, considerado o valor realizável líquido do equipamento, o valor da provisão requerida para fins de contabilização pela entidade é igual a

Nessas condições, considerado o valor realizável líquido do equipamento, o valor da provisão requerida para fins de contabilização pela entidade é igual a