Questões de Concurso

Comentadas para sefaz-sc

Foram encontradas 748 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948480

Direito Tributário

Antônio, sócio gerente de um estabelecimento atacadista localizado em Blumenau/SC, em razão de limitação de recursos

financeiros, deixou de realizar o pagamento de alguns tributos estaduais cujo prazo de vencimento ocorreu entre janeiro e

dezembro de 2017. Mas, no decorrer do primeiro semestre de 2018, ocorreu uma melhora na liquidez da empresa, e ele

promoveu o recolhimento de um valor substancial, porém insuficiente, para liquidar os débitos para com a Fazenda Pública do

Estado. Diante dos fatos descritos, e considerando o disposto no Código Tributário Nacional (CTN), a autoridade administrativa

competente deve

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948479

Direito Tributário

João, titular de uma pessoa jurídica com domicílio em Florianópolis/SC, foi informado pelo Fisco que fora constituído um crédito

tributário em relação à atividade da empresa no período anterior. Conforme o Código Tributário Nacional (CTN), tal crédito terá

sua exigibilidade suspensa

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948478

Direito Tributário

Conforme o Código Tributário Nacional (CTN), no que tange à responsabilidade tributária, a pessoa de direito privado

que adquirir de outra, por qualquer título, estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948477

Direito Tributário

Conforme o Código Tributário Nacional (CTN), a responsabilidade por infrações à legislação tributária

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948476

Direito Tributário

O Código Tributário Nacional (CTN) apresenta os conceitos de sujeito ativo, sujeito passivo e solidariedade para fins tributários.

Conforme o referido código,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948475

Direito Tributário

Conforme o Código Tributário Nacional (CTN), no que se refere ao imposto de importação,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948474

Direito Tributário

Conforme estabelece a Constituição Federal, cabe à lei complementar dispor sobre conflitos de competência tributária. Nesse

sentido, o Código Tributário Nacional (CTN) dispõe que a competência tributária

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948473

Direito Tributário

Conforme estabelece o Código Tributário Nacional, a natureza específica do tributo é determinada

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948471

Direito Tributário

Conforme estabelece a Lei Complementar no

123/2006, os contribuintes optantes pelo Regime do Simples Nacional (SN) devem

recolher o tributo devido, no âmbito do regime, mediante documento de arrecadação único. Para fins de cálculo do valor devido

no mês, conforme o disposto no artigo 18 da referida lei, o contribuinte optante pelo SN deve computar, separadamente, as

receitas decorrentes de

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948470

Direito Tributário

No que se refere à contribuição para o custeio da iluminação pública e à contribuição de intervenção no domínio econômico, a

Constituição Federal dispõe que

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948469

Direito Constitucional

A Constituição Federal estabelece uma série de limitações ao poder do Estado de tributar. Dentre estas limitações, a

Constituição VEDA

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948467

Direito Tributário

Conforme estabelece a Lei Complementar no

123/2006, que instituiu o Estatuto Nacional da Microempresa e da Empresa de

Pequeno Porte, as microempresas e empresas de pequeno porte têm direito a tratamento diferenciado e favorecido,

especialmente no que se refere à apuração e ao recolhimento dos impostos e contribuições da União, dos Estados, do Distrito

Federal e dos Municípios, mediante regime único de arrecadação. O recolhimento mensal no âmbito do Regime Especial

Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte − Simples

Nacional

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948466

Direito Tributário

Conforme estabelece a Lei Complementar no

116/2003, o Imposto Sobre Serviços de Qualquer Natureza (ISS), de competência

dos Municípios e do Distrito Federal, tem como fato gerador

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948465

Legislação Estadual

Conforme estabelece a Lei Complementar no

24/1975, a inobservância dos dispositivos na referida lei acarretará, cumulativamente

a:

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948464

Legislação Federal

Conforme estabelece a Lei Complementar nº 105/2001, que trata de sigilo das operações de instituições financeiras,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948463

Legislação Federal

Conforme estabelece a Lei Complementar nº 160/2017, os Estados e o Distrito Federal podem,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948459

Contabilidade Geral

A Cia. Negociante reconheceu, durante o ano de 2017, vendas brutas no valor total de R$ 2.000.000,00. As seguintes

informações adicionais são conhecidas sobre fatos ocorridos no mesmo ano:

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948457

Contabilidade Geral

Texto associado

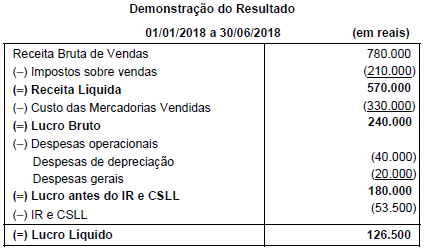

Atenção: Para responder à questão, considere os balanços patrimoniais da Cia. Batucada, em 31/12/2017 e

30/06/2018, e a demonstração do resultado do primeiro semestre de 2018 apresentados a seguir:

As seguintes informações adicionais são conhecidas:

− As despesas financeiras (juros) do período não foram pagas;

− Os investimentos são avaliados pelo método da equivalência patrimonial;

− O terreno foi vendido à vista;

− Não houve venda de máquinas no período;

− O aumento de capital foi realizado com os seguintes recursos: R$ 25.000,00 em máquinas e o restante com reservas de lucros;

− Não houve pagamento de empréstimos.

O fluxo de caixa decorrente das Atividades Operacionais gerado pela Cia. Batucada no primeiro semestre de 2018 foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948456

Contabilidade Geral

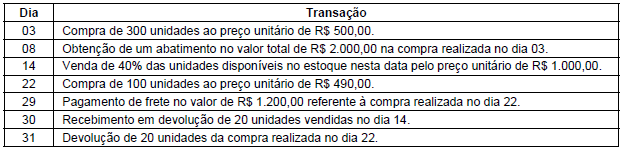

Em 31/07/2018, a Cia. Só Fitas apresentava 500 unidades de um determinado produto em seu estoque, registrados pelo custo

total de R$ 300.000,00. A Cia. comercializa somente esse produto e durante o mês de agosto de 2018 realizou, em ordem cronológica,

as seguintes transações relacionadas com a compra e a venda do produto:

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948453

Contabilidade Geral

A empresa comercial Compra & Venda S.A. apresentou as seguintes informações referentes ao resultado do primeiro semestre

de 2018:

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos vendidos no primeiro semestre de 2018 foi R$ 48.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa Compra & Venda S.A., no primeiro semestre de 2018, foi, em reais,

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos vendidos no primeiro semestre de 2018 foi R$ 48.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa Compra & Venda S.A., no primeiro semestre de 2018, foi, em reais,