Questões de Concurso Público UFSC 2026 para Auditor

Foram encontradas 50 questões

Ano: 2026

Banca:

COPERVE - UFSC

Órgão:

UFSC

Provas:

COPERVE - UFSC - 2026 - UFSC - Analista de Tecnologia da Informação

|

COPERVE - UFSC - 2026 - UFSC - Assistente Social |

COPERVE - UFSC - 2026 - UFSC - Engenheiro Agrônomo |

COPERVE - UFSC - 2026 - UFSC - Auditor |

COPERVE - UFSC - 2026 - UFSC - Bibliotecário-Documentalista |

COPERVE - UFSC - 2026 - UFSC - Engenheiro de Segurança do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Economista |

COPERVE - UFSC - 2026 - UFSC - Contador |

COPERVE - UFSC - 2026 - UFSC - Médico/Cardiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Cirurgia Geral |

COPERVE - UFSC - 2026 - UFSC - Médico/Clínica Médica |

COPERVE - UFSC - 2026 - UFSC - Médico/Ginecologia-Obstetrícia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina da Família e Comunidade |

COPERVE - UFSC - 2026 - UFSC - Médico/Radiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Médico/Psiquiatria |

COPERVE - UFSC - 2026 - UFSC - Museólogo |

COPERVE - UFSC - 2026 - UFSC - Nutricionista/Habilitação |

COPERVE - UFSC - 2026 - UFSC - Psicólogo/Educacional |

Q4038017

Direito Administrativo

Assinale a alternativa correta em relação ao Estágio Probatório dos servidores públicos da União,

das autarquias e das fundações federais.

Ano: 2026

Banca:

COPERVE - UFSC

Órgão:

UFSC

Provas:

COPERVE - UFSC - 2026 - UFSC - Analista de Tecnologia da Informação

|

COPERVE - UFSC - 2026 - UFSC - Assistente Social |

COPERVE - UFSC - 2026 - UFSC - Engenheiro Agrônomo |

COPERVE - UFSC - 2026 - UFSC - Auditor |

COPERVE - UFSC - 2026 - UFSC - Bibliotecário-Documentalista |

COPERVE - UFSC - 2026 - UFSC - Engenheiro de Segurança do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Economista |

COPERVE - UFSC - 2026 - UFSC - Contador |

COPERVE - UFSC - 2026 - UFSC - Médico/Cardiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Cirurgia Geral |

COPERVE - UFSC - 2026 - UFSC - Médico/Clínica Médica |

COPERVE - UFSC - 2026 - UFSC - Médico/Ginecologia-Obstetrícia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina da Família e Comunidade |

COPERVE - UFSC - 2026 - UFSC - Médico/Radiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Médico/Psiquiatria |

COPERVE - UFSC - 2026 - UFSC - Museólogo |

COPERVE - UFSC - 2026 - UFSC - Nutricionista/Habilitação |

COPERVE - UFSC - 2026 - UFSC - Psicólogo/Educacional |

Q4038018

Legislação Federal

Sobre o Plano de Carreira dos cargos Técnico-Administrativos em Educação (PCCTAE) no âmbito

das Instituições Federais de Ensino vinculadas ao Ministério da Educação, contido na Lei nº

11.091/2005, bem como sobre o cumprimento das obrigações dessa carreira, assinale a

alternativa correta.

Ano: 2026

Banca:

COPERVE - UFSC

Órgão:

UFSC

Provas:

COPERVE - UFSC - 2026 - UFSC - Analista de Tecnologia da Informação

|

COPERVE - UFSC - 2026 - UFSC - Assistente Social |

COPERVE - UFSC - 2026 - UFSC - Engenheiro Agrônomo |

COPERVE - UFSC - 2026 - UFSC - Auditor |

COPERVE - UFSC - 2026 - UFSC - Bibliotecário-Documentalista |

COPERVE - UFSC - 2026 - UFSC - Engenheiro de Segurança do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Economista |

COPERVE - UFSC - 2026 - UFSC - Contador |

COPERVE - UFSC - 2026 - UFSC - Médico/Cardiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Cirurgia Geral |

COPERVE - UFSC - 2026 - UFSC - Médico/Clínica Médica |

COPERVE - UFSC - 2026 - UFSC - Médico/Ginecologia-Obstetrícia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina da Família e Comunidade |

COPERVE - UFSC - 2026 - UFSC - Médico/Radiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Médico/Psiquiatria |

COPERVE - UFSC - 2026 - UFSC - Museólogo |

COPERVE - UFSC - 2026 - UFSC - Nutricionista/Habilitação |

COPERVE - UFSC - 2026 - UFSC - Psicólogo/Educacional |

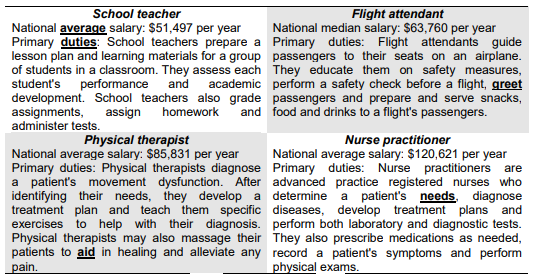

Q4038019

Inglês

Texto associado

Text 1

Popular career choices

Researching popular career choices gives you an idea of the job opportunities other job seekers are

interested in. Here are some popular career choices to consider:

Sources: https://www.indeed.com. [Adapted].

Text 1 brings information about:

Ano: 2026

Banca:

COPERVE - UFSC

Órgão:

UFSC

Provas:

COPERVE - UFSC - 2026 - UFSC - Analista de Tecnologia da Informação

|

COPERVE - UFSC - 2026 - UFSC - Assistente Social |

COPERVE - UFSC - 2026 - UFSC - Engenheiro Agrônomo |

COPERVE - UFSC - 2026 - UFSC - Auditor |

COPERVE - UFSC - 2026 - UFSC - Bibliotecário-Documentalista |

COPERVE - UFSC - 2026 - UFSC - Engenheiro de Segurança do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Economista |

COPERVE - UFSC - 2026 - UFSC - Contador |

COPERVE - UFSC - 2026 - UFSC - Médico/Cardiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Cirurgia Geral |

COPERVE - UFSC - 2026 - UFSC - Médico/Clínica Médica |

COPERVE - UFSC - 2026 - UFSC - Médico/Ginecologia-Obstetrícia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina da Família e Comunidade |

COPERVE - UFSC - 2026 - UFSC - Médico/Radiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Médico/Psiquiatria |

COPERVE - UFSC - 2026 - UFSC - Museólogo |

COPERVE - UFSC - 2026 - UFSC - Nutricionista/Habilitação |

COPERVE - UFSC - 2026 - UFSC - Psicólogo/Educacional |

Q4038020

Inglês

Texto associado

Text 1

Popular career choices

Researching popular career choices gives you an idea of the job opportunities other job seekers are

interested in. Here are some popular career choices to consider:

Sources: https://www.indeed.com. [Adapted].

All the translations for the words below are correct, according to their use in text 1, except:

Ano: 2026

Banca:

COPERVE - UFSC

Órgão:

UFSC

Provas:

COPERVE - UFSC - 2026 - UFSC - Analista de Tecnologia da Informação

|

COPERVE - UFSC - 2026 - UFSC - Assistente Social |

COPERVE - UFSC - 2026 - UFSC - Engenheiro Agrônomo |

COPERVE - UFSC - 2026 - UFSC - Auditor |

COPERVE - UFSC - 2026 - UFSC - Bibliotecário-Documentalista |

COPERVE - UFSC - 2026 - UFSC - Engenheiro de Segurança do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Economista |

COPERVE - UFSC - 2026 - UFSC - Contador |

COPERVE - UFSC - 2026 - UFSC - Médico/Cardiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Cirurgia Geral |

COPERVE - UFSC - 2026 - UFSC - Médico/Clínica Médica |

COPERVE - UFSC - 2026 - UFSC - Médico/Ginecologia-Obstetrícia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina da Família e Comunidade |

COPERVE - UFSC - 2026 - UFSC - Médico/Radiologia |

COPERVE - UFSC - 2026 - UFSC - Médico/Medicina do Trabalho |

COPERVE - UFSC - 2026 - UFSC - Médico/Psiquiatria |

COPERVE - UFSC - 2026 - UFSC - Museólogo |

COPERVE - UFSC - 2026 - UFSC - Nutricionista/Habilitação |

COPERVE - UFSC - 2026 - UFSC - Psicólogo/Educacional |

Q4038021

Inglês

Texto associado

Text 2

Sources: https://www.salario.com.br/tabela-salarial; https://www.indeed.com. [Adapted].

Comparing information from the chart in text 2, select the correct proposition.

Q4038758

Não definido

Segundo a Instrução Normativa nº 5, de 27 de agosto de 2021, que dispõe sobre o Plano Anual de

Auditoria Interna (PAINT), sobre o Relatório Anual de Atividades de Auditoria Interna e sobre o

parecer quanto à prestação de contas da entidade das unidades de auditoria interna

governamental, a proposta de PAINT deve ser encaminhada à respectiva unidade de supervisão

técnica até:

Q4038759

Não definido

De acordo com a Instrução Normativa nº 5, de 27 de agosto de 2021, a qual regulamenta o Plano

Anual de Auditoria Interna, o Relatório Anual de Atividades de Auditoria Interna e o parecer sobre

a prestação de contas da entidade das unidades de auditoria interna governamental, o PAINT

aprovado deve ser encaminhado à respectiva unidade de supervisão técnica até:

Q4038760

Auditoria Governamental

Conforme a Instrução Normativa nº 8, de 6 de dezembro de 2017, que trata sobre o Manual de

Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo

Federal, em relação aos objetivos do trabalho de auditoria, é correto afirmar que:

Q4038761

Auditoria

Com relação ao Parecer da Auditoria Interna disposto na Instrução Normativa nº 5, de 27 de

agosto de 2021, é correto afirmar que:

Q4038762

Auditoria Governamental

Com base na Instrução Normativa nº 8, de 6 de dezembro de 2017, item 1.2, que trata da Atividade

de Consultoria no âmbito da Auditoria Interna Governamental, e considerando a relação entre as

etapas da consultoria e os objetivos do trabalho de auditoria, analise as afirmativas a seguir e

assinale a alternativa correta.

I. Na atividade de consultoria, os objetivos do trabalho devem ser definidos a partir de demanda da administração, cabendo à auditoria interna estabelecer tecnicamente tais objetivos, de forma a preservar sua independência e objetividade.

II. Os objetivos do trabalho de consultoria restringem-se à etapa de planejamento, não influenciando a definição do escopo nem a forma de comunicação dos resultados.

III. A definição clara dos objetivos do trabalho de consultoria orienta o planejamento, a execução e a comunicação dos resultados, devendo ser compatível com a finalidade de assessoramento à administração, sem emissão de julgamento formal.

IV. Em trabalhos de consultoria, a auditoria interna pode assumir responsabilidades de gestão relacionadas ao objeto do trabalho, desde que haja concordância da administração demandante.

I. Na atividade de consultoria, os objetivos do trabalho devem ser definidos a partir de demanda da administração, cabendo à auditoria interna estabelecer tecnicamente tais objetivos, de forma a preservar sua independência e objetividade.

II. Os objetivos do trabalho de consultoria restringem-se à etapa de planejamento, não influenciando a definição do escopo nem a forma de comunicação dos resultados.

III. A definição clara dos objetivos do trabalho de consultoria orienta o planejamento, a execução e a comunicação dos resultados, devendo ser compatível com a finalidade de assessoramento à administração, sem emissão de julgamento formal.

IV. Em trabalhos de consultoria, a auditoria interna pode assumir responsabilidades de gestão relacionadas ao objeto do trabalho, desde que haja concordância da administração demandante.

Q4038763

Direito Administrativo

No âmbito da Administração Pública, a Constituição da República Federativa do Brasil de 1988

dispõe, em seu art. 37, sobre os princípios que regem a atuação administrativa. Com base nesses

princípios e seus desdobramentos, assinale a alternativa correta.

Q4038764

Direito Administrativo

A Constituição Federal de 1988, ao disciplinar a atuação administrativa do Estado, estabelece

princípios expressos que devem ser observados por todos os entes e órgãos da Administração

Pública. Considerando essas disposições, assinale a alternativa correta.

Q4038765

Direito Administrativo

A Lei nº 12.527/2011 assegura o direito fundamental de acesso à informação, ao mesmo tempo

em que estabelece hipóteses excepcionais de restrição, necessárias à proteção de interesses

públicos relevantes. Considerando o disposto no Capítulo II da referida lei, bem como as

limitações constitucionalmente admitidas ao acesso à informação, analise as afirmativas abaixo e

assinale a alternativa correta.

I. Cabe aos órgãos e entidades do poder público assegurar a gestão transparente da informação, garantindo sua disponibilidade, autenticidade e integridade, ressalvadas as hipóteses legais de sigilo.

II. A divulgação de informações de interesse coletivo ou geral deverá ocorrer independentemente de requerimentos, excetuadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado.

III. O acesso à informação pública poderá ser restringido quando se tratar de informações pessoais, relativas à intimidade, vida privada, honra e imagem, sendo essas informações automaticamente classificadas como ultrassecretas.

I. Cabe aos órgãos e entidades do poder público assegurar a gestão transparente da informação, garantindo sua disponibilidade, autenticidade e integridade, ressalvadas as hipóteses legais de sigilo.

II. A divulgação de informações de interesse coletivo ou geral deverá ocorrer independentemente de requerimentos, excetuadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado.

III. O acesso à informação pública poderá ser restringido quando se tratar de informações pessoais, relativas à intimidade, vida privada, honra e imagem, sendo essas informações automaticamente classificadas como ultrassecretas.

Q4038766

Direito Administrativo

No exercício de suas competências, os órgãos e entidades da Administração Pública estão sujeitos

a deveres relacionados à transparência e ao fornecimento de informações públicas, nos termos da

Lei nº 12.527/2011. Com base nessas regras, assinale a alternativa correta.

Q4038767

Direito Financeiro

A Lei Complementar nº 101/2000 estabelece normas de finanças públicas voltadas para a

responsabilidade na gestão fiscal, fixando princípios que devem orientar a atuação dos gestores

públicos. À luz do disposto no art. 1º da referida lei, assinale a alternativa correta.

Q4038768

Auditoria Governamental

O Decreto nº 11.529/2023 dispõe sobre o Sistema de Integridade, Transparência e Acesso à

Informação da Administração Pública Federal, estabelecendo diretrizes que se articulam com os

mecanismos de controle interno e com a atividade de auditoria interna governamental. Com base

no Decreto citado, analise as afirmativas a seguir e assinale a alternativa correta.

I. O sistema de integridade busca promover a adoção de medidas destinadas à prevenção, detecção e remediação de irregularidades, atuando de forma integrada aos mecanismos de controle interno e de governança.

II. O controle interno integra o sistema de integridade, sendo responsável pela implementação direta das ações de integridade e pela condução das apurações disciplinares no âmbito dos órgãos e entidades.

III. A auditoria interna governamental, no contexto do sistema de integridade, exerce atividade independente e objetiva de avaliação e de consultoria, contribuindo para o aperfeiçoamento da gestão de riscos, dos controles internos e da governança.

IV. A existência de programa de integridade eficaz afasta a necessidade de avaliação periódica dos controles internos pela auditoria interna, uma vez que ambos possuem finalidades equivalentes.

I. O sistema de integridade busca promover a adoção de medidas destinadas à prevenção, detecção e remediação de irregularidades, atuando de forma integrada aos mecanismos de controle interno e de governança.

II. O controle interno integra o sistema de integridade, sendo responsável pela implementação direta das ações de integridade e pela condução das apurações disciplinares no âmbito dos órgãos e entidades.

III. A auditoria interna governamental, no contexto do sistema de integridade, exerce atividade independente e objetiva de avaliação e de consultoria, contribuindo para o aperfeiçoamento da gestão de riscos, dos controles internos e da governança.

IV. A existência de programa de integridade eficaz afasta a necessidade de avaliação periódica dos controles internos pela auditoria interna, uma vez que ambos possuem finalidades equivalentes.

Q4038769

Auditoria Governamental

O Sistema de Controle Interno do Poder Executivo Federal visa à avaliação da ação

governamental e da gestão dos administradores públicos federais. Sobre esse Sistema, é correto

afirmar que:

Q4038770

Direito Administrativo

A Lei nº 10.180/2001 dispõe, entre outros aspectos, sobre o acesso a processos, documentos e

informações pelos integrantes do Sistema de Controle Interno do Poder Executivo Federal.

Com base no disposto na referida lei, assinale a alternativa correta.

Q4038771

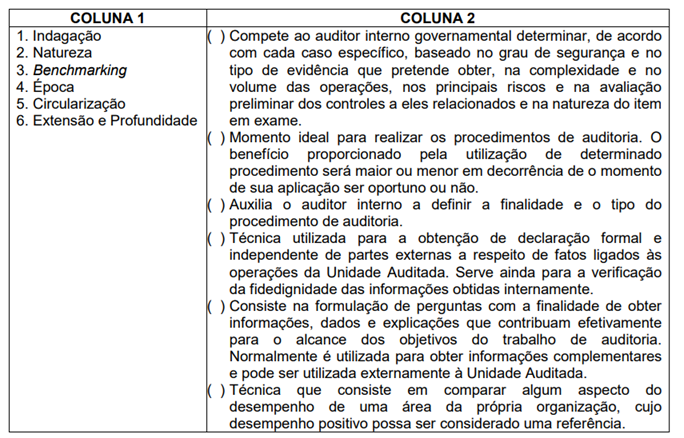

Auditoria Governamental

Os procedimentos de auditoria são formados por um conjunto de exames, previstos no programa

de trabalho, cuja finalidade é obter evidências suficientes, confiáveis, fidedignas, relevantes e

úteis, que permitam responder a uma questão de auditoria definida na fase de planejamento do

trabalho. Dessa forma, com base na Instrução Normativa nº 8, de 6 de dezembro de 2017,

relacione os procedimentos apresentados na coluna 1 às explicações disponíveis na coluna 2 e,

em seguida, assinale a alternativa com a sequência correta, de cima para baixo.

Q4038772

Direito Administrativo

A Lei nº 14.133, de 1º de abril de 2021, estabelece normas gerais de licitação e contratação para

as Administrações Públicas diretas, autárquicas e fundacionais da União, dos Estados, do Distrito

Federal e dos Municípios. Sobre esse assunto, é correto afirmar que: