Questões de Concurso Sobre direito tributário

Foram encontradas 23.901 questões

Segundo Hugo de Brito Machado “tributo é prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”. Dentre as alternativas abaixo, assinale a que corretamente diferencia o tributo de outras formas de pagamento.

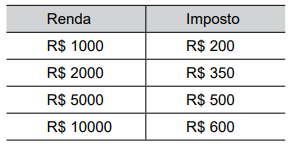

O imposto é uma modalidade tributária que se caracteriza como uma obrigação pecuniária imposta pelo poder governamental a indivíduos, pessoas jurídicas e outras entidades, visando à angariação de recursos financeiros destinados a subsidiar as operações e funções do Estado. Acerca do tema, analise as afirmativas a seguir e assinale a alternativa que contenha, respectivamente, o ente federativo competente de tributação.

IRPJ; ITBI e ICMS

A regra matriz de um imposto, também conhecida como "hipótese de incidência tributária", é um conceito fundamental na área de direito tributário e descreve os elementos essenciais que devem estar presentes para que um imposto seja devido. Neste sentido, acerca do fato gerador do IOF, é possível afirmar.

Imposto é uma categoria de tributo que representa uma obrigação financeira imposta pelo governo a indivíduos, empresas ou outras entidades, com o objetivo de arrecadar recursos financeiros para financiar as atividades do Estado, como a prestação de serviços públicos, a manutenção da infraestrutura e o cumprimento de funções governamentais.

Diante do trecho apresentado, assinale a alternativa que contenha, respectivamente, impostos de competência da União, Estados / Distrito Federal e Municípios.

Este imposto é:

Julgue o item subsequente.

Segundo o Código Tributário Nacional, pertencem aos

Estados e ao Distrito Federal 20% do produto de

arrecadação do Imposto que a União instituir no exercício

de sua competência.

Julgue o item subsequente.

Apenas a União pode instituir empréstimo compulsório,

nos casos excepcionais, conforme o Código Tributário

Nacional.

Julgue o item subsequente.

O Imposto Sobre Serviços de Qualquer Natureza (ISS)

incide ainda que a prestação tenha se iniciado no exterior

do Brasil, de acordo com a Lei Complementar 116/2003.

Julgue o item subsequente.

O valor dos materiais fornecidos pelo prestador deve ser

incluído na base de cálculo do Imposto Sobre Serviços de

Qualquer Natureza (ISS), segundo a Lei Complementar

116/2003.

Julgue o item subsequente.

A capacidade tributária passiva prescinde da capacidade

civil das pessoas, segundo a Lei 5.172/1996.

Julgue o item subsequente.

O Imposto Sobre Serviços de Qualquer Natureza (ISS) é

de competência dos Estados, do Município e do Distrito

Federal, segundo a Lei Complementar 116/2003.

Julgue o item subsequente.

As alíquotas máximas do Imposto sobre Serviço de

qualquer Natureza devem ser fixadas por lei ordinária

nacional.

Julgue o item subsequente.

A Fazenda Pública da União, dos Estados, do Distrito

Federal e dos Municípios prestarão assistência mútua

para fiscalização de tributos, fiscalização e permuta de

informações, na forma estabelecida em caráter geral,

apenas por lei.

Julgue o item subsequente.

O combustível, o gás natural, a energia elétrica, o

combustível, o transporte coletivo, as comunicações,

saúde são considerados serviços prescindíveis e

essenciais, não podendo ser tratados como supérfluos,

segundo o Código Tributário Nacional.

Julgue o item subsequente.

Segundo o Código Tributário Nacional, os Estados

pertencentes a uma mesma região geoeconômica podem

celebrar acordos entre si para estabelecer alíquota

uniforme.

Julgue o item subsequente.

Segundo o Código Tributário Nacional, a legislação

tributária dos Estados vigora no país e fora do respectivo

território, nos limites em que reconheçam territorialidade.

Julgue o item subsequente.

A moratória só pode ser concedida em caráter individual

pela União, no tocante aos tributos de competência dos

Estados e Municípios, segundo o Código Tributário

Nacional.

Os princípios da Transparência Fiscal (art. 150, §5º, CF/88), o da Irretroatividade (art. 150, III, “a”, CF/88), da Legalidade (art. 150, I, CF/88) e da Anterioridade (art. 150, III, “b” e “c”, CF/88).

São Princípios que protegem o valor da justiça da tributação, EXCETO: