Questões de Concurso

Sobre obrigação tributária em direito tributário

Foram encontradas 3.311 questões

Q60680

Direito Tributário

Sr. Alzuiro adquiriu em licitação mercadorias que haviam sido apreendidas pela Receita Federal do Brasil em virtude de sonegação fiscal. Nesse contexto

Q60677

Direito Tributário

Em caso de falecimento, a responsabilidade pelos tributos devidos pelo de cujus será

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

Q60224

Direito Tributário

Uma pessoa natural que não tem domicílio civil, residência fixa nem centro habitual de atividades terá como domicílio tributário, caso não tenha eleito nenhum lugar,

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

Q60221

Direito Tributário

A situação definida em lei como necessária e suficiente à ocorrência da obrigação tributária principal é denominada

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

Q60220

Direito Tributário

Em escritura de compra e venda de bem imóvel, as partes convencionam que eventuais tributos decorrentes do imóvel cujo fato gerador seja anterior à aquisição serão de responsabilidade solidária das partes. Esta convenção

Q59753

Direito Tributário

Considere os seguintes itens sobre responsabilidade tributária:

I. Não há responsabilidade do adquirente de bem imóvel arrematado em hasta pública.

II. Há responsabilidade do adquirente, a título oneroso ou gratuito, de bem imóvel, independente de prova da quitação dos tributos.

III. Não é responsável tributário o adquirente de filial, em processo de recuperação judicial, ainda que sócio da sociedade em recuperação judicial.

IV. Não é responsável tributário o sucessor, pelos tributos devidos pelo de cujus, antes da partilha ou adjudicação.

É correto o que se afirma APENAS em

I. Não há responsabilidade do adquirente de bem imóvel arrematado em hasta pública.

II. Há responsabilidade do adquirente, a título oneroso ou gratuito, de bem imóvel, independente de prova da quitação dos tributos.

III. Não é responsável tributário o adquirente de filial, em processo de recuperação judicial, ainda que sócio da sociedade em recuperação judicial.

IV. Não é responsável tributário o sucessor, pelos tributos devidos pelo de cujus, antes da partilha ou adjudicação.

É correto o que se afirma APENAS em

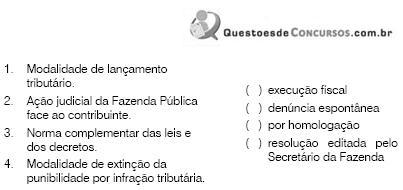

Q56073

Direito Tributário

Correlacione a coluna da direita com o que pede na coluna da esquerda.

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Q54810

Direito Tributário

A partir da instituição de nova escrituração digital dos livros fiscais, determinado Estado da Federação estabeleceu, por decreto, a obrigatoriedade de os programadores de softwares usados para fins de escrituração fiscal firmarem declaração no seguinte sentido: "O estabelecimento usuário.................., inscrita no CNPJ sob o n............... e no Cadastro de Contribuintes do Estado sob o n.............., estabelecida na Rua ............., n......., Bairro........., no Município de ................., neste Estado, por meio do seu representante legal, e juntamente com o responsável pelos programas que constituem seu sistema de processamento de dados, abaixo assinados, DECLARAM que o referido sistema não dispõe de mecanismos paralelos de controle e outros recursos, que possibilitem sonegação fiscal, não possuindo, outrossim, nenhuma rotina que permita a algum de seus programas deixar de emitir cupom fiscal pelo ECF, pelo que assumem total responsabilidade pela sua utilização."

Essa declaração, ao ser exigida da empresa fornecedora do software, é

Essa declaração, ao ser exigida da empresa fornecedora do software, é

Q54202

Direito Tributário

A responsabilidade tributária é decisiva para se aferir a quem caberá o ônus patrimonial pelo tributo. Nesse sentido, assinale a opção correta acerca da responsabilidade.

Q54199

Direito Tributário

Os tributos são a forma de o Estado moderno viabilizar os seus fins, que se objetivam por intermédio da obrigação tributária, que, precipuamente, irá determinar o atingimento das políticas públicas e, por isso, regem-se por normas específicas. Nesse sentido, assinale a opção correta com relação à obrigação tributária.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46607

Direito Tributário

Assinale a alternativa correta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46605

Direito Tributário

O parágrafo 7º do artigo 150 da Constituição Federal, ao prever que "a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido", acabou instituindo o que a doutrina denomina "substituição tributária para frente".

Em relação a esse instituto, examine as afirmativas a seguir.

I. Denomina-se substituto tributário aquele sujeito em nome de quem é feito o recolhimento antecipado e que deverá promover a operação futura.

II. Em que pese o fato de a substituição tributária para frente viabilizar a tributação antes mesmo da ocorrência do fato gerador, razão pela qual sofreu severas críticas doutrinárias, o Supremo Tribunal Federal declarou a constitucionalidade dessa sistemática de instituição e cobrança de tributos.

III. De acordo com a jurisprudência pacífica do STF, caso o evento futuro não ocorra, ou ocorra com base de cálculo menor do que aquela sobre a qual foi feita a antecipação do recolhimento, é necessária a imediata e preferencial restituição do excesso recolhido.

Assinale:

Em relação a esse instituto, examine as afirmativas a seguir.

I. Denomina-se substituto tributário aquele sujeito em nome de quem é feito o recolhimento antecipado e que deverá promover a operação futura.

II. Em que pese o fato de a substituição tributária para frente viabilizar a tributação antes mesmo da ocorrência do fato gerador, razão pela qual sofreu severas críticas doutrinárias, o Supremo Tribunal Federal declarou a constitucionalidade dessa sistemática de instituição e cobrança de tributos.

III. De acordo com a jurisprudência pacífica do STF, caso o evento futuro não ocorra, ou ocorra com base de cálculo menor do que aquela sobre a qual foi feita a antecipação do recolhimento, é necessária a imediata e preferencial restituição do excesso recolhido.

Assinale:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46597

Direito Tributário

A jurisprudência administrativa federal vem, reiteradamente, decidindo que:

I. É inválida a ciência da notificação por via postal realizada no domicílio fiscal eleito pelo contribuinte, confirmada com a assinatura do recebedor da correspondência, ainda que este não seja o representante legal do destinatário.

II. É nula, por vício formal, a notificação de lançamento que não contenha a identificação da autoridade que a expediu.

III. A ausência da indicação da data e da hora de lavratura do auto de infração não invalida o lançamento de ofício quando suprida pela data da ciência.

Com base nas afirmativas acima, é correto afirmar que:

I. É inválida a ciência da notificação por via postal realizada no domicílio fiscal eleito pelo contribuinte, confirmada com a assinatura do recebedor da correspondência, ainda que este não seja o representante legal do destinatário.

II. É nula, por vício formal, a notificação de lançamento que não contenha a identificação da autoridade que a expediu.

III. A ausência da indicação da data e da hora de lavratura do auto de infração não invalida o lançamento de ofício quando suprida pela data da ciência.

Com base nas afirmativas acima, é correto afirmar que:

Q41535

Direito Tributário

Analise as afirmativas a seguir.

I. A principal característica do contribuinte do ICMS é a habitualidade, admitindo-se exceção pelo critério de volume.

II. O responsável ou sujeito passivo indireto é todo aquele obrigado ao pagamento do tributo ou penalidade pecuniária, mesmo sem revestir-se da condição de contribuinte.

III. A entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado, para efeito de exigência do imposto por substituição tributária, inclui-se também como fato gerador do imposto.

Assinale:

I. A principal característica do contribuinte do ICMS é a habitualidade, admitindo-se exceção pelo critério de volume.

II. O responsável ou sujeito passivo indireto é todo aquele obrigado ao pagamento do tributo ou penalidade pecuniária, mesmo sem revestir-se da condição de contribuinte.

III. A entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado, para efeito de exigência do imposto por substituição tributária, inclui-se também como fato gerador do imposto.

Assinale:

Q41529

Direito Tributário

Assinale a afirmativa incorreta.

Q41520

Direito Tributário

Com relação ao adquirente de fundo de comércio ou estabelecimento comercial, analise as afirmativas a seguir.

I. Terá responsabilidade integral se o alienante cessar a exploração da atividade.

II. Terá responsabilidade subsidiária se o alienante iniciar, em até seis meses, nova atividade em outro ramo de comércio.

III. Será responsável no caso de aquisição de filial mediante alienação judicial em processo de falência.

Assinale:

I. Terá responsabilidade integral se o alienante cessar a exploração da atividade.

II. Terá responsabilidade subsidiária se o alienante iniciar, em até seis meses, nova atividade em outro ramo de comércio.

III. Será responsável no caso de aquisição de filial mediante alienação judicial em processo de falência.

Assinale:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPE-SE

Prova:

CESPE - 2010 - MPE-SE - Promotor de Justiça |

Q41153

Direito Tributário

Determinada empresa contratou os serviços de um contador e entregou a ele, regularmente, todos os cheques para a quitação dos impostos devidos. Certo dia, essa empresa recebeu do fisco estadual e do federal a informação de que estava devendo impostos aos quais se destinavam aqueles cheques, bem como multas.

Nessa situação, acerca da responsabilidade de pagamento perante o fisco, assinale a opção correta.

Nessa situação, acerca da responsabilidade de pagamento perante o fisco, assinale a opção correta.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40130

Direito Tributário

Sobre as obrigações tributárias acessórias dos contribuintes e seus livros fiscais, é CORRETO afirmar:

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40113

Direito Tributário

Considere os itens a seguir, sobre responsabilidade de terceiros:

I. Os pais, tutores e curadores são responsáveis pelos tributos devidos por seus filhos menores, tutelados e curatelados, nos atos em que intervierem ou pelas omissões de que forem responsáveis.

II. Os sócios são responsáveis pelos tributos devidos pela sociedade em cotas de responsabilidade limitada.

III. A responsabilidade de terceiros não se estende a nenhuma espécie de penalidade, na medida em que esta espécie de responsabilidade é pessoal e intransferível.

IV. A responsabilidade pessoal dos gerentes de pessoas jurídicas de direito privado limita-se aos créditos decorrentes de obrigações resultantes de atos praticados com excesso de poderes, infração de lei, contrato ou estatuto.

Está correto o que se afirma APENAS em

I. Os pais, tutores e curadores são responsáveis pelos tributos devidos por seus filhos menores, tutelados e curatelados, nos atos em que intervierem ou pelas omissões de que forem responsáveis.

II. Os sócios são responsáveis pelos tributos devidos pela sociedade em cotas de responsabilidade limitada.

III. A responsabilidade de terceiros não se estende a nenhuma espécie de penalidade, na medida em que esta espécie de responsabilidade é pessoal e intransferível.

IV. A responsabilidade pessoal dos gerentes de pessoas jurídicas de direito privado limita-se aos créditos decorrentes de obrigações resultantes de atos praticados com excesso de poderes, infração de lei, contrato ou estatuto.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Área Administrativa |

Q39677

Direito Tributário

Sujeito ativo da obrigação tributária