Questões de Concurso

Sobre limitações constitucionais ao poder de tributar - princípios tributários em direito tributário

Foram encontradas 2.232 questões

Qual das seguintes alternativas é uma limitação ao poder de tributar imposta pela Constituição Federal?

Qual dos seguintes princípios é considerado a pedra angular do sistema tributário brasileiro?

Julgue o item que se segue.

A capacidade contributiva não constitui apenas um

critério de justiça fiscal capaz de fundamentar tratamento

tributário diferenciado, de modo que seja considerado

como promotor e não como violador da isonomia.

Configura verdadeiro princípio a orientar toda a

tributação, inspirando o legislador e orientando os

aplicadores das normas tributárias.

Julgue o item que se segue.

A Constituição Federal traz um rol de princípios em

matéria tributária.

Julgue o item que se segue.

A atividade de fiscalização, além de ter como fundamento

o princípio da capacidade contributiva, tem como

pressuposto básico o princípio da legalidade.

Julgue o item que se segue.

A progressividade constitui técnica de minoramento do

ônus tributário conforme aumenta a base de cálculo. Não

se confunde com a seletividade, pois esta implica

tributação diferenciada conforme a qualidade do que é

objeto da tributação, atribuindo-se alíquotas diferentes

para produtos diferentes.

I. Norma legal que altera o prazo de recolhimento de obrigação tributária, por implicar em situação mais gravosa aos contribuintes, deve se sujeitar ao princípio da anterioridade.

II. Ofende ao princípio da irretroatividade tributária, lei que, ao incluir a distribuição de prêmios na abrangência do Imposto de Renda, busca atingir a repartição dos bônus realizada em data anterior à sua vigência.

III. Não ofende à legalidade a instituição, por Decreto, do regime de recolhimento do Imposto sobre Circulação de Mercadorias e Serviços – ICMS, por estimativa.

Está correto o que se afirma apenas em

I. É possível a utilização da metragem do imóvel como base de cálculo da cobrança da taxa de coleta de lixo.

II. O fato gerador do Imposto sobre a Transmissão de BensImóveis – ITBI, é a transmissão do domínio do bem, não incidindo o tributo sobre a promessa de compra e venda na medida em que se trata de contrato preliminar, que poderá ou não se concretizar em contrato definitivo, este, sim, ensejador da cobrança do aludido tributo.

III. Se o imóvel pertencente a um partido político for alugado a terceiros, não incide mais a imunidade tributária do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, em relação ao imóvel, uma vez que se trata de limitação ao poder de tributar de caráter subjetivo.

Está correto o que se afirma em

Considere que, em 01 de outubro de 2022, um determinado município publicou os instrumentos normativos a seguir:

I – Decreto executivo atualizando a base de cálculo do IPTU;

II – Lei aumentando a alíquota do ISSQN, com entrada em vigor em 30 dias;

III– Lei reduzindo a alíquota do ITBI, com entrada em vigor em 45 dias.

Considerando o que dispõe o Código Tributário Nacional, além dos entendimentos dos tribunais superiores sobre princípios, vigência e aplicação da legislação tributária, é correto afirmar que:

O Princípio da Anterioridade impõe vedação à cobrança de tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou. Assinale a alternativa em que todos os tributos excepcionam referido princípio.

O Princípio da Capacidade Contributiva é uma importante base do Direito Tributário. Ele estabelece regras na cobrança de tributos. A ideia central desse princípio é

Trata-se de técnica de incidência de alíquotas apta a realizar o preceito constitucional da isonomia tributária. Assim, quanto maior a riqueza tributável, maior a onerosidade. A diferenciação das alíquotas tem como fim a promoção da Justiça fiscal, procurando-se conferir relevância às características pessoais do contribuinte. Esta técnica, aplicada ao universo da tributação, está expressa no Princípio da:

A Lei Complementar do Estado X apresenta o seguinte artigo: "Art. 1 º Ficam isentos do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transportes Interestadual e Intermunicipal e de Comunicação (ICMS), os automóveis de fabricação nacional, quando adquiridos por servidores públicos do Poder Judiciário que ocupam cargo de 'Oficial de Justiça', cuja finalidade é a sua utilização para execução do trabalho." Considerando o comando normativo da Lei Complementar do Estado X, o seu artigo 1 º é

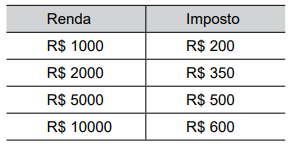

Este imposto é:

Julgue o item subsequente.

O combustível, o gás natural, a energia elétrica, o

combustível, o transporte coletivo, as comunicações,

saúde são considerados serviços prescindíveis e

essenciais, não podendo ser tratados como supérfluos,

segundo o Código Tributário Nacional.

Os princípios da Transparência Fiscal (art. 150, §5º, CF/88), o da Irretroatividade (art. 150, III, “a”, CF/88), da Legalidade (art. 150, I, CF/88) e da Anterioridade (art. 150, III, “b” e “c”, CF/88).

São Princípios que protegem o valor da justiça da tributação, EXCETO:

Deve observância obrigatória ao referido princípio o