Questões de Concurso

Comentadas sobre impostos estaduais em direito tributário

Foram encontradas 1.897 questões

Ano: 2011

Banca:

VUNESP

Órgão:

TJ-SP

Prova:

VUNESP - 2011 - TJ-SP - Titular de Serviços de Notas e de Registros - Provimento |

Q252348

Direito Tributário

Assinale a alternativa que contém o significado e o ente encarregado da arrecadação do ITCMD, respectivamente.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 2ª REGIÃO

Prova:

CESPE - 2011 - TRF - 2ª REGIÃO - Juiz Federal |

Q216482

Direito Tributário

Com relação às prerrogativas constitucionais da União sobre os estados e municípios, assinale a opção correta.

Q215187

Direito Tributário

Quanto aos princípios da anterioridade e da legalidade, é correto afirmar:

Q215186

Direito Tributário

Assinale a alternativa correta:

Q214176

Direito Tributário

Em 15/08/2008 a empresa “ASSEM TOS” realizou a venda de 300 cadeiras executivas, sendo que não declarou tal operação à Fazenda Estadual e, tampouco promoveu o recolhimento do ICMS sobre a referida operação. Em 23/10/2009 teve início fiscalização tributária estadual na empresa, sendo que em 25/03/2010 foi lavrado o auto de infração, promovendo o lançamento sobre a mencionada operação. Em análise à legislação tributária, constata-se que a alíquota de ICMS incidente sobre tais operações sofreu variações, sendo de 12% para o ano de 2008; 17% para o ano de 2009 e 7% para o ano de 2010. Com base em tais informações, a imposição tributária deve se dar com a aplicação da alíquota de

Q214171

Direito Tributário

Em 2010 foi editada lei estadual em relação ao IPVA para 2011, observando todos os princípios constitucionais, sendo constatado, entretanto, a ausência normativa com relação ao prazo de vencimento. Diante de tal cenário, a Secretaria da Fazenda resolve encaminhar o carnê para pagamento do IPVA, com vencimento para 45 dias após a data da efetiva notificação do lançamento. O procedimento adotado pela Secretaria está

Q214170

Direito Tributário

Sr. Jorge, empresário do setor de calçados promove a importação de um veículo esportivo de luxo, proveniente da Itália, que será de sua utilização pessoal e exclusiva, sendo que todo processo fiscal de importação foi realizado em seu nome. Diante dessa operação, o ICMS

Q214167

Direito Tributário

Sr. Gabriel Khalil possuía o seguinte patrimônio: um apartamento onde residia em Rondônia (RO); uma aplicação na caderneta de poupança em agência bancária situada na Cidade de São Paulo (SP); um imóvel comercial no Rio de Janeiro (RJ); e uma fazenda no Mato Grosso (MT). Em viagem de turismo em Minas Gerais (MG) veio a falecer naquele estado. Aberta a sucessão, seu inventário tramita na Justiça de Rondônia, local de seu domicílio. De acordo com as normas da Constituição Federal, será cabível o

Ano: 2011

Banca:

FUMARC

Órgão:

PRODEMGE

Prova:

FUMARC - 2011 - PRODEMGE - Analista de Gestão Administrativa |

Q212978

Direito Tributário

São fatos geradores do tributo ICMS, EXCETO:

Q210969

Direito Tributário

Leia as afirmações e assinale a alternativa correta.

Q209203

Direito Tributário

Considere:

I. ITCMD (Imposto sobre a transmissão causa mortis e doação de bens ou direitos).

II. ISS (Imposto sobre serviços de qualquer natureza).

III. ITBI (Imposto sobre a transmissão intervivos de bens imóveis e direitos a eles relativos)

IV. IPVA (Imposto sobre a propriedade de veículos automotores)

V. IPI (Imposto sobre produtos industrializados)

Compete aos Estados e ao Distrito Federal instituir os impostos indicados APENAS em

I. ITCMD (Imposto sobre a transmissão causa mortis e doação de bens ou direitos).

II. ISS (Imposto sobre serviços de qualquer natureza).

III. ITBI (Imposto sobre a transmissão intervivos de bens imóveis e direitos a eles relativos)

IV. IPVA (Imposto sobre a propriedade de veículos automotores)

V. IPI (Imposto sobre produtos industrializados)

Compete aos Estados e ao Distrito Federal instituir os impostos indicados APENAS em

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-ES

Prova:

CESPE - 2011 - AL-ES - Procurador - conhecimentos específicos |

Q207702

Direito Tributário

Com referência à situação hipotética acima apresentada, assinale a opção correta.

Q204000

Direito Tributário

Segundo o Código Tributário Nacional, em regra, o lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente. Tratando-se de impostos lançados a certo período de tempo, desde que a lei instituidora fixe expressamente a data em que o fato gerador se considera ocorrido, é correto afirmar que o imposto sobre

Q203999

Direito Tributário

As operações relativas à circulação de mercadorias e a saída de mercadoria de estabelecimento de contribuinte correspondem, respectivamente, aos seguintes aspectos da hipótese de incidência do ICMS - Imposto sobre a Circulação de Mercadorias e Serviços

Q203994

Direito Tributário

O imposto de competência dos municípios que deverá ter suas alíquotas mínimas e máximas fixadas em lei complementar é o imposto sobre

Q203992

Direito Tributário

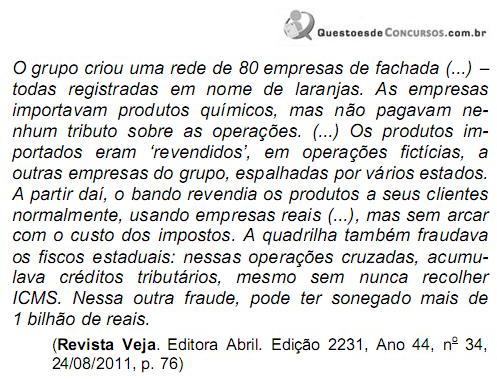

Considerando o fato descrito, em relação à aventada sonegação de ICMS, o esquema só foi possível pela seguinte característica constitucional deste imposto estadual:

Q202479

Direito Tributário

Na sucessão causa mortis, em arrolamento de bens extra- judicial por escritura pública lavrada em Tabelionato de Notas de Belo Horizonte, foro do domicílio do autor da herança, a transmissão objeto deste arrolamento, referente a bens imóveis situados no município de Cuiabá/MT, sujeita-se ao Imposto de Transmissão Causa Mortis e Doação - ITCD, cuja competência será .

Q202472

Direito Tributário

A forma como os Estados e o Distrito Federal podem deliberar sobre concessão de isenções, incentivos e benefícios fiscais do ICMS deve ser regulada em

Q202466

Direito Tributário

A Constituição Federal fixa regras que limitam o exercício da competência tributária. Dentre elas podem ser citadas as regras da anterioridade anual e da anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, ao mesmo tempo, a majoração de alíquota do imposto sobre

Q201023

Direito Tributário

O ICMS NÃO incide sobre