Questões de Concurso

Sobre icms em direito tributário

Foram encontradas 1.214 questões

Q210969

Direito Tributário

Leia as afirmações e assinale a alternativa correta.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-ES

Prova:

CESPE - 2011 - AL-ES - Procurador - conhecimentos específicos |

Q207702

Direito Tributário

Com referência à situação hipotética acima apresentada, assinale a opção correta.

Q204000

Direito Tributário

Segundo o Código Tributário Nacional, em regra, o lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente. Tratando-se de impostos lançados a certo período de tempo, desde que a lei instituidora fixe expressamente a data em que o fato gerador se considera ocorrido, é correto afirmar que o imposto sobre

Q203999

Direito Tributário

As operações relativas à circulação de mercadorias e a saída de mercadoria de estabelecimento de contribuinte correspondem, respectivamente, aos seguintes aspectos da hipótese de incidência do ICMS - Imposto sobre a Circulação de Mercadorias e Serviços

Q203992

Direito Tributário

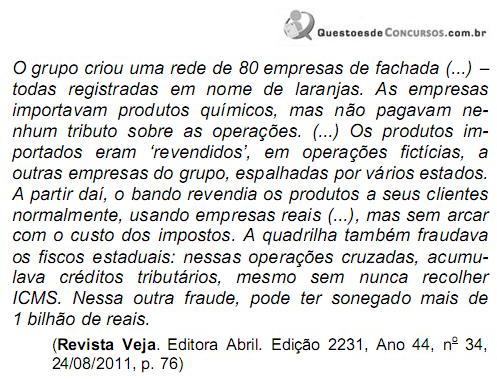

Considerando o fato descrito, em relação à aventada sonegação de ICMS, o esquema só foi possível pela seguinte característica constitucional deste imposto estadual:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 1ª REGIÃO

Prova:

CESPE - 2011 - TRF - 1ª REGIÃO - Juiz Federal |

Q203921

Direito Tributário

Diversos atos, no decorrer do dia a dia de um contribuinte, podem constituir fatos geradores de ICMS. Configura fato sobre o qual é imponível o ICMS

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 1ª REGIÃO

Prova:

CESPE - 2011 - TRF - 1ª REGIÃO - Juiz Federal |

Q203920

Direito Tributário

Considerando que determinada empresa se dedique a compra, venda, importação e exportação, e extração de petróleo, além de refino do produto para a produção de lubrificantes, assinale a opção correta.

Q202472

Direito Tributário

A forma como os Estados e o Distrito Federal podem deliberar sobre concessão de isenções, incentivos e benefícios fiscais do ICMS deve ser regulada em

Q202466

Direito Tributário

A Constituição Federal fixa regras que limitam o exercício da competência tributária. Dentre elas podem ser citadas as regras da anterioridade anual e da anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, ao mesmo tempo, a majoração de alíquota do imposto sobre

Q201023

Direito Tributário

O ICMS NÃO incide sobre

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova vespertina |

Q200315

Direito Tributário

Assinale, dentre os tributos abaixo, aquele em que o lançamento é efetuado de ofício.

Q198721

Direito Tributário

. ASSINALE A ALINEA CERTA:

Q198500

Direito Tributário

São impostos de competência da União e do Distrito Federal, respectivamente, os impostos

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Comercialização Logística Júnior |

Q182541

Direito Tributário

Os contribuintes do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre os Serviços Prestados (ISS) deverão emitir documentos fiscais sempre que houver um fato gerador para esses tributos e/ou quando estiver expressamente previsto na legislação. Nessa perspectiva, NÃO há a exigência legal de emissão de nota fiscal no(a)

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais |

Q172418

Direito Tributário

Examine as proposições abaixo e escolha a alternativa correta.

I. Nos termos do art. 155, II, da Constituição da República Federativa do Brasil, compete aos Estados e ao Distrito Federal a instituição de imposto sobre a prestação de certos serviços, como os de transporte interestadual e intermunicipal.

II. A competência para a instituição do imposto incidente sobre a transmissão causa mortis e doação deverá ser regulada por lei complementar se o de cujus possuísse bens, fosse residente ou domiciliado no exterior ou lá tiver sido processado seu inventário.

III. O imposto incidente sobre a propriedade de veículos automotores poderá ter alíquotas diferenciadas em função do tipo e utilização consoante disposto no art. 155, § 6º, II, da Constituição da República Federativa do Brasil.

I. Nos termos do art. 155, II, da Constituição da República Federativa do Brasil, compete aos Estados e ao Distrito Federal a instituição de imposto sobre a prestação de certos serviços, como os de transporte interestadual e intermunicipal.

II. A competência para a instituição do imposto incidente sobre a transmissão causa mortis e doação deverá ser regulada por lei complementar se o de cujus possuísse bens, fosse residente ou domiciliado no exterior ou lá tiver sido processado seu inventário.

III. O imposto incidente sobre a propriedade de veículos automotores poderá ter alíquotas diferenciadas em função do tipo e utilização consoante disposto no art. 155, § 6º, II, da Constituição da República Federativa do Brasil.

Q164717

Direito Tributário

Texto associado

Para responder as questões de 61 a 65 tenha como

base a Constituição Federal e o Código Tributário

Nacional

base a Constituição Federal e o Código Tributário

Nacional

Todas as afirmativas abaixo estão ERRADAS, EXCETO:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154840

Direito Tributário

A Indústria A10, do Rio de Janeiro, vendeu produtos a prazo para a Comercial Mega Nobre, no Espírito Santo, nas seguintes condições: produtos R$ 250.000,00 e IPI R$ 50.000,00.

A Comercial Mega Nobre vendeu essas mesmas mercadorias, também a prazo, para o Mercado Severo, com sede em Recife, Pernambuco, por R$ 400.000,00. Essas mercadorias foram vendidas para um consumidor final, também em Pernambuco, para recebimento em duas parcelas sucessivas de R$ 450.000,00 e R$ 250.000,00, a 30 e 60 dias.

Informações adicionais:

• Alíquotas internas de ICMS: Rio de Janeiro 19%; Espírito Santo 17% e Pernambuco 18%.

• O custo de transporte das mercadorias está incluso no valor da transação.

• As empresas não têm saldos anteriores de créditos ou valores a pagar de ICMS.

O ICMS a ser recolhido pela Indústria A10, pela Comercial Mega Nobre e pelo Mercado Severo, em reais, é

A Comercial Mega Nobre vendeu essas mesmas mercadorias, também a prazo, para o Mercado Severo, com sede em Recife, Pernambuco, por R$ 400.000,00. Essas mercadorias foram vendidas para um consumidor final, também em Pernambuco, para recebimento em duas parcelas sucessivas de R$ 450.000,00 e R$ 250.000,00, a 30 e 60 dias.

Informações adicionais:

• Alíquotas internas de ICMS: Rio de Janeiro 19%; Espírito Santo 17% e Pernambuco 18%.

• O custo de transporte das mercadorias está incluso no valor da transação.

• As empresas não têm saldos anteriores de créditos ou valores a pagar de ICMS.

O ICMS a ser recolhido pela Indústria A10, pela Comercial Mega Nobre e pelo Mercado Severo, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154839

Direito Tributário

A legislação instituiu a figura do contribuinte que fica obrigado a calcular, cobrar e recolher o ICMS ST (ICMS Substituição), com o principal objetivo de dotar a máquina arrecadadora com uma ferramenta melhor, mais eficiente e eficaz no controle do ICMS.

Com base nesse pressuposto, considere as afirmações a seguir.

I - A obrigatoriedade de recolhimento do ICMS ST incide sobre o contribuinte substituto.

II - O contribuinte substituído é aquele que tem a obrigatoriedade de recolher o tributo.

III - O contribuinte que assume o ônus do imposto deve recolher o ICMS ST.

Está correto o que se afirma em

Com base nesse pressuposto, considere as afirmações a seguir.

I - A obrigatoriedade de recolhimento do ICMS ST incide sobre o contribuinte substituto.

II - O contribuinte substituído é aquele que tem a obrigatoriedade de recolher o tributo.

III - O contribuinte que assume o ônus do imposto deve recolher o ICMS ST.

Está correto o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154761

Direito Tributário

O ICMS é um imposto de competência dos estados e do Distrito Federal, capitulada na Constituição Federal/88, art. 155 II. Essa competência implica, na prática, que cada estado e o Distrito Federal tenham o direito constitucional de legislar sobre o ICMS, redundando na existência de legislações próprias, autônomas e independentes. Entretanto, pelas determinações da Constituição Federal (art. 155, IV, V, VI e VII), compete ao Senado Federal estabelecer as alíquotas mínimas e máxima, aplicáveis às operações e prestações, interestaduais e de exportação. Com base nesses pressupostos, considere uma empresa comercial, situada no estado de Minas Gerais, que vendeu mercadorias para uma empresa prestadora de serviços, localizada no estado do Espírito Santo.

Nessa operação interestadual, o ICMS cabível será calculado pela alíquota

Nessa operação interestadual, o ICMS cabível será calculado pela alíquota

Q142846

Direito Tributário

Com relação aos impostos estaduais e federais, assinale a opção correta.