Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.796 questões

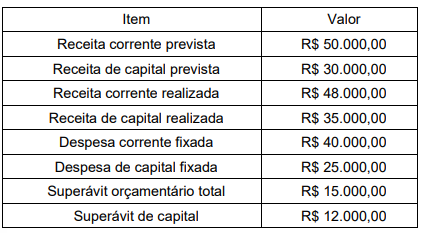

Considerando os dados mencionados, o valor das despesas correntes realizadas e das despesas de capital realizadas no período (em R$ mil) são, respectivamente,

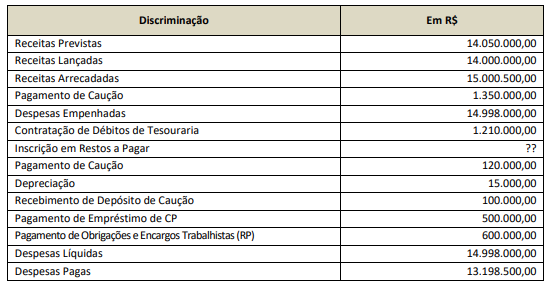

Com base nessas informações, é correto afirmar que em, 2023,

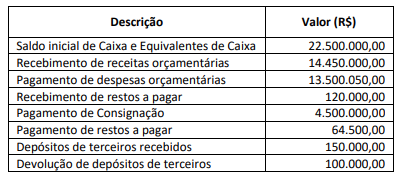

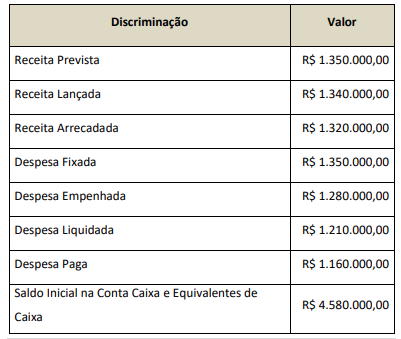

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

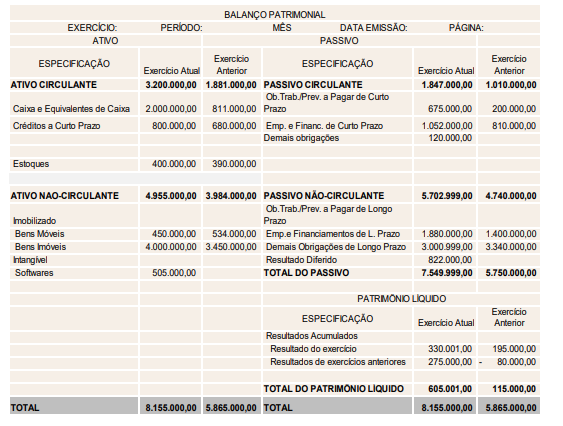

Durante o exercício de 2024, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 220.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 9.000,00; reconheceu a depreciação dos bens móveis no valor de R$ 25.000,00; e recebeu depósitos em caução no valor de R$ 55.000,00.

Com base nessas informações, é correto afirmar que, em 2024, o/a

I. As subvenções governamentais recebidas gratuitamente devem ser reconhecidas diretamente no patrimônio líquido da entidade.

II. As subvenções devem ser reconhecidas na demonstração do resultado nos períodos em que a entidade reconhece os custos relacionados à subvenção recebida.

III. A contrapartida da subvenção governamental registrada no ativo deve ser feita em conta específica do passivo, enquanto não atendidos os requisitos para reconhecimento da receita com subvenção na demonstração do resultado.

IV. Caso o valor da subvenção deva ser obrigatoriamente retido na entidade, tal valor, após transitar pela demonstração do resultado, deve ser contabilizado em conta apropriada do patrimônio líquido (reserva de incentivos fiscais) para comprovação dessa condição.

Está correto o que se afirma APENAS em

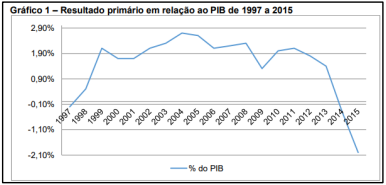

Analise o gráfico a seguir.

(Revista da Universidade Estadual de Londrina. Gráfico construído com base em dados obtidos junto ao Tesouro Nacional.)

Considerando as informações contidas no gráfico, bem como conhecimentos sobre as contas públicas (déficit público; resultado primário, nominal e operacional), assinale a afirmativa INCORRETA.

( ) O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios futuros para abertura de créditos adicionais.

( ) O desequilíbrio entre a previsão atualizada da receita e a dotação atualizada no balanço orçamentário ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, deve ser demonstrado como parte da receita orçamentária do balanço orçamentário que integra o cálculo do resultado orçamentário.

( ) O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que correspondem ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no balanço orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

A sequência está correta em

(__) O inventário anual é o instrumento que visa comprovar a existência física dos bens e a conformidade com os registros contábeis, auxiliando na identificação de agentes responsáveis.

(__) A depreciação de bens imóveis é facultativa para órgãos da administração direta, devendo ser registrada apenas quando houver intenção expressa de alienação do patrimônio no exercício.

(__) Bens de consumo em estoque no almoxarifado devem ser mensurados e baixados pelo critério do custo médio ponderado, refletindo o consumo efetivo no momento da requisição.

(__) A responsabilidade pelo patrimônio público recai sobre o Técnico em Contabilidade, sendo vedada a imputação de culpa a gestores que não possuam formação na área.

Assinale a alternativa que apresenta a sequência correta.

(__) As Variações Patrimoniais Aumentativas devem ser reconhecidas pelo regime de competência, ocorrendo no momento em que há o incremento de um ativo ou a redução de um passivo.

(__) O recebimento de um bem imóvel por meio de doação sem encargos constitui um fato permutativo orçamentário, não gerando qualquer impacto no saldo das variações patrimoniais do ente.

(__) O empenho da despesa orçamentária, por si só, não caracteriza o fato gerador para o reconhecimento imediato de Variação Patrimonial Diminutiva no sistema patrimonial.

(__) O Plano de Contas Aplicado ao Setor Público é obrigatório para todos os entes da Federação, permitindo a consolidação das contas públicas nacionais e a transparência sobre a situação econômica do Estado.

Assinale a alternativa que apresenta a sequência correta.

I. As Receitas de Capital são aquelas provenientes da realização de recursos financeiros oriundos da constituição de dívidas, da conversão de bens e direitos em espécie ou de transferências de capital.

II. A Lei de Orçamento compreenderá todas as receitas, inclusive as de movimentos de fundos que não pertençam ao Estado, visando o cumprimento integral do Princípio da Universalidade.

III. O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Patrimônio Líquido, evidenciando o superávit ou déficit financeiro.

Está correto o que se afirma em:

I. O Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, representando a reserva da dotação.

II. A Liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito, sendo essencial antes do pagamento.

III. O Pagamento de despesas poderá ser efetuado antes da regular liquidação sempre que o valor for inferior a dez por cento do limite de dispensa de licitação para obras e serviços.

Está correto o que se afirma em:

O MCASP subordina o reconhecimento das variações patrimoniais ao cumprimento prévio dos estágios orçamentários da receita e da despesa, de modo que, sem arrecadação ou liquidação, não haverá registro patrimonial correspondente.

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

A demonstração das variações patrimoniais restringe-se às variações decorrentes da execução orçamentária, sendo os efeitos patrimoniais de fatos extraorçamentários, inclusive os de natureza não financeira, evidenciados exclusivamente no balanço patrimonial.

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

No setor público, o balanço patrimonial evidencia o ativo, o passivo e o patrimônio líquido, também denominado saldo patrimonial, o qual corresponde exclusivamente ao resultado da execução orçamentária do exercício financeiro.

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O PCASP viabiliza a consolidação das contas públicas em âmbito nacional ao estabelecer a padronização mínima da estrutura de contas e dos critérios essenciais de registro, admitindo as adaptações pelos entes federativos, desde que seja preservada a compatibilidade com o padrão nacional.

Com base no conceito e na classificação do patrimônio público, julgue o item seguinte.

Os aspectos qualitativos do patrimônio público restringem-se à mensuração monetária dos bens, dos direitos e das obrigações, sendo irrelevantes, para fins contábeis, a natureza, o uso e a destinação dos bens públicos.

Com base no conceito e na classificação do patrimônio público, julgue o item seguinte.

Os bens de uso comum do povo integram o patrimônio público, ainda que estejam submetidos a um regime jurídico de inalienabilidade enquanto for mantida a afetação à finalidade pública.

Em relação à receita e às despesas públicas, aos seus conceitos, às suas classificações e aos seus estágios, julgue o item a seguir.

A classificação da despesa pública por natureza permite identificar o objeto do gasto e os seus efeitos econômicos, ainda que dissociada da finalidade governamental expressa nos programas e nas ações orçamentárias.