Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.796 questões

I.Um fato permutativo ocorre quando há uma troca entre elementos ativos e passivos que não altera o valor do patrimônio líquido da entidade pública.

II.Fatos modificativos diminutivos provocam uma redução no valor do patrimônio líquido, sendo exemplificados pelo reconhecimento de perdas por desvalorização de ativos.

III.Fatos mistos são aqueles que combinam uma permuta patrimonial com uma variação aumentativa ou diminutiva, como o recebimento de uma duplicata com juros de mora.

Está correto o que se afirma em:

1. Exclusividade.

2. Legalidade.

3. Publicidade.

4. Unidade.

O resultado da somatória dos números correspondentes às afirmações corretas é:

(__)O princípio da prudência determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, em caso de dúvida.

(__)O regime de competência deve ser aplicado integralmente às variações patrimoniais, independentemente da execução orçamentária da receita.

(__)A contabilidade pública registra apenas os fluxos de caixa, ignorando a depreciação e a amortização de bens imóveis da Administração Pública.

(__)O princípio da entidade reconhece o patrimônio público como objeto da contabilidade e afirma a autonomia patrimonial do ente estatal.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.O Balanço Patrimonial demonstra a situação estática do patrimônio, evidenciando os bens, direitos e obrigações do ente público.

II.A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

III.O Balanço Financeiro demonstra a movimentação de bens imóveis, sendo proibido o registro de ingressos de recursos em espécie.

Está correto o que se afirma em:

(__)O recebimento de informações após o período contábil que indique que um ativo estava desvalorizado na data do balanço exige o ajuste obrigatório dos valores reconhecidos nas demonstrações.

(__)A variação no valor de mercado de investimentos mensurados pelo valor justo, ocorrida entre a data do balanço e a data de autorização para emissão, deve ser registrada como ajuste no resultado do exercício encerrado.

(__)A descoberta de fraudes ou erros que demonstrem que as demonstrações contábeis estavam incorretas impõe a retificação dos lançamentos, desde que o efeito seja considerado relevante para os usuários da informação.

(__)O anúncio de um plano de descontinuidade de uma unidade operacional após a data do balanço caracteriza um evento que origina ajuste retrospectivo nas contas patrimoniais do exercício em questão.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.O Relatório Resumido da Execução Orçamentária (RREO) deve ser publicado até trinta dias após o encerramento de cada bimestre, abrangendo todos os poderes e o Ministério Público.

II.O Relatório de Gestão Fiscal (RGF) é emitido quadrimestralmente e foca no cumprimento dos limites de despesa com pessoal, dívida consolidada e garantias de valores.

III.A prestação de contas anual do Chefe do Executivo Municipal prescinde de audiência pública prévia, desde que os dados sejam inseridos no Sistema de Informações Contábeis e Fiscais (SICONFI).

Está correto o que se afirma em:

(__)O parecer contábil com ressalva indica que o profissional encontrou divergências pontuais que não comprometem a fidedignidade do conjunto total das demonstrações.

(__)A conclusão de um relatório técnico deve ser baseada na opinião subjetiva do contador, dispensando a citação expressa de leis ou normas brasileiras de contabilidade.

(__)Relatórios de gestão no setor público devem integrar informações financeiras e não financeiras para demonstrar o alcance das metas físicas previstas no plano plurianual.

(__)Um parecer técnico desfavorável em processos de licitação impede a continuidade do certame para o licitante em questão, independentemente de fase recursal administrativa.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Leia as informações a seguir.

Uma entidade do setor público apresentava os seguintes saldos em seu Balanço Orçamentário em 31 de dezembro de 2025:

Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 150.000,00

Reserva de contingências: R$ 120.000,00

Superávit financeiro de exercícios anteriores: R$ 125.000,00

Recursos arrecadados em exercícios anteriores: R$ 130.000,00

Receitas de tributos: R$ 600.000,00

O Saldo de Exercícios Anteriores no Balanço Orçamentário em 31 de dezembro de 2025 corresponde ao valor de

No encerramento do exercício financeiro de 2024, determinada entidade governamental registrou os seguintes eventos:

Lançamento de impostos no valor de R$ 150.000,00, com arrecadação de 70% desse montante.

Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000,00.

Contratação, empenho e liquidação de serviços de limpeza no valor de R$ 50.000,00, não pagos no exercício, sendo integralmente inscritos em restos a pagar.

Recebimento de depósito judicial no valor de R$ 25.000,00.

Recebimento de equipamentos em doação, no valor de R$ 40.000,00.

Considerando o modelo do Balanço Financeiro, conforme o MCASP, qual o valor do superávit financeiro?

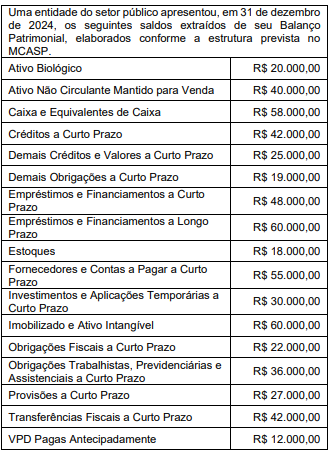

Considere as informações a seguir para responder à questão.

Considere as informações a seguir para responder à questão.