Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.796 questões

(i) empresa estatal não dependente, exploradora de atividade econômica;

(ii) fundo especial vinculado à administração direta, sem personalidade jurídica própria; e (iii) consórcio público constituído sob a forma de associação pública, com participação do Estado e de municípios.

À luz da NBC TSP e do MCASP (8ª edição), o tratamento contábil adequado para fins de consolidação é aquele segundo o qual

No período analisado, a administração municipal executou serviços cujo valor econômico, estimado a preços de mercado, totalizou R$ 45.000.000,00, sendo R$ 18.000.000,00 referentes à coleta de resíduos sólidos e R$ 27.000.000,00 a atendimentos ambulatoriais em unidades básicas de saúde. Para a execução desses serviços, foram reconhecidos, pelo regime de competência patrimonial, custos diretamente atribuíveis de R$ 37.000.000,00, compreendendo gastos com pessoal, materiais e serviços de terceiros e depreciação dos ativos utilizados. Não houve cobrança de tarifas, taxas ou outros ingressos financeiros vinculados. Com base nessas informações, buscou-se avaliar o resultado econômico decorrente da prestação desses serviços.

À luz dos fundamentos aplicáveis à apuração do resultado econômico no setor público, é correto afirmar que

I. Registro do comprometimento do crédito orçamentário aprovado e do controle do compromisso assumido.

II. Reconhecimento da execução da despesa e da obrigação correspondente perante terceiros.

III. Registro da despesa paga e da baixa da obrigação anteriormente reconhecida.

As fases I, II e III correspondem, respectivamente, às classes

No âmbito da análise contábil, discutiu-se a correta classificação da obrigação, considerando as categorias de provisão, passivo contingente e obrigação legal, bem como os efeitos no patrimônio da entidade. À luz da NBC TSP e do MCASP (8ª edição), é correto afirmar que a obrigação

I. Em ativos não geradores de caixa, o valor de serviço recuperável corresponde ao maior valor entre o custo de reposição depreciado, o valor justo líquido de despesas de alienação e o valor em uso, quando este puder ser mensurado de forma confiável.

II. A utilização do custo de reposição depreciado pressupõe a identificação de um ativo equivalente moderno, ajustado pela perda do potencial de serviços já consumidos e pelas limitações físicas ou funcionais existentes.

III. Reconhecida a perda por redução ao valor recuperável com base no custo de reposição depreciado, a entidade deve considerar, em avaliações subsequentes, a possibilidade de reversão da perda sempre que houver evidências objetivas de recuperação do potencial de serviços.

É(São) correta(s) a(s) afirmativa(s)

Considerando o enfoque patrimonial da Lei nº 4.320/1964 e dos critérios estabelecidos pelas normas Brasileiras de Contabilidade Aplicadas ao Setor Público, é correto afirmar que

1. Pagamento de subsídios, vencimentos e vantagens pecuniárias a servidores ativos, bem como encargos incidentes sobre a folha de pagamento;

2. Concessão de benefícios assistenciais no âmbito de políticas públicas de enfrentamento da pobreza;

3. Reconhecimento de juros auferidos em aplicações financeiras de recursos disponíveis;

4. Concessão de transferências financeiras a entidade privada sem fins lucrativos, sem contraprestação direta;

5. Reconhecimento de perdas decorrentes da alienação de bens do ativo.

Com base nas classificações das variações patrimoniais aumentativas e diminutivas do patrimônio público, é correto afirmar que

I. O Ativo Financeiro compreende os créditos e valores realizáveis, independentemente de autorização orçamentária e os valores numerários, conforme definição expressa no § 1º do art. 105 da Lei nº 4.320/1964.

II. O Ativo Permanente compreende os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa, nos termos do § 2º do art. 105 da Lei nº 4.320/1964.

III. O Passivo Financeiro compreende as dívidas fundadas e outras cujo pagamento dependa de autorização legislativa, conforme disposto no § 3º do art. 105 da Lei nº 4.320/1964.

IV. As contas de compensação registram os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio, conforme previsão do § 5º do art. 105 da Lei nº 4.320/1964.

A partir do que está previsto na Lei nº 4.320/1964, são verdadeiras as afirmativas

I. A entidade cujas demonstrações contábeis estão em conformidade com as normas, interpretações e comunicados técnicos do CFC não precisa declarar de forma explícita e sem reservas essa conformidade nas notas explicativas.

II. A entidade deve apresentar um terceiro balanço patrimonial no início do período anterior, adicional aos comparativos mínimos das demonstrações contábeis exigidas, se aplicar uma política contábil retrospectivamente e a aplicação retrospectiva tiver um efeito material sobre as informações do balanço patrimonial, no início do período anterior.

III. As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade, mesmo que a administração tenha intenção de liquidar a entidade ou cessar seus negócios, ou ainda não possua uma alternativa realista, senão a descontinuidade de suas atividades.

É(são) correta(s) a(s) assertiva(s)

Considerando o conceito de patrimônio público, assinale a alternativa correta.

Consideram-se recursos para a abertura dos créditos suplementares e especiais, desde que não comprometidos:

1. O resultado orçamentário do exercício positivo, deduzido das obrigações de curto prazo.

2. O superávit financeiro apurado em balanço patrimonial do exercício anterior.

3. Os provenientes de excesso de arrecadação.

4. A existência de reservas de capital no patrimônio líquido.

Assinale a alternativa que indica todas as afirmativas corretas.

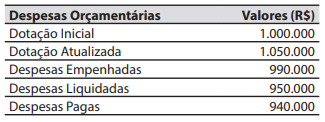

O valor inscrito em restos a pagar processados foi de:

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Aos programas são relacionadas ações sob a forma de:

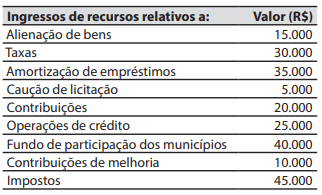

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos a ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas de capital foi de:

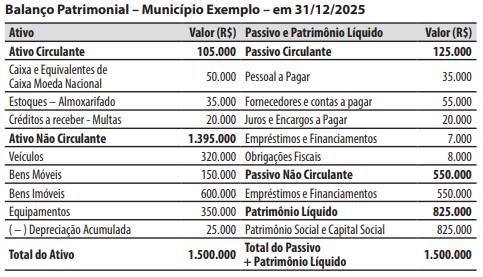

Caso

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

Caso

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.