Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.803 questões

Q4038879

Contabilidade Pública

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº

4.320/1964: empenho, liquidação e pagamento. Sobre os estágios da execução da despesa,

segundo o MCASP, 11ª edição, e a Lei nº 4.320/1964, identifique se as afirmativas abaixo são

verdadeiras (V) ou falsas (F) e assinale a alternativa com a sequência correta de cima para baixo.

( ) O empenho ordinário é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

( ) O empenho estimativo é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

( ) O Empenho global é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

( ) A liquidação consiste na verificação do direito adquirido pelo credor e tem por fim apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância, para extinguir a obrigação.

( ) A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa empenhada seja paga. Essa ordem pode ser exarada em documentos processados pelos serviços administrativos de licitações e contratos.

( ) O empenho ordinário é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

( ) O empenho estimativo é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

( ) O Empenho global é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

( ) A liquidação consiste na verificação do direito adquirido pelo credor e tem por fim apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância, para extinguir a obrigação.

( ) A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa empenhada seja paga. Essa ordem pode ser exarada em documentos processados pelos serviços administrativos de licitações e contratos.

Q4038878

Contabilidade Pública

Em relação à elaboração e apresentação das demonstrações contábeis do governo e das

entidades do setor público, assinale a alternativa correta.

Q4038870

Contabilidade Pública

A fim de se evitar a dupla contagem dos valores financeiros objeto de operações

intraorçamentárias na consolidação das contas públicas, a Portaria Interministerial STN/SOF nº

338/2006 incluiu as “Receitas Correntes Intraorçamentárias” e as “Receitas de Capital

Intraorçamentárias”, representadas, respectivamente, pelos códigos 7 e 8 em suas categorias

econômicas. A esse respeito, analise as afirmativas abaixo e assinale a alternativa correta.

I. Essas classificações, segundo disposto pela Portaria que as criou, não constituem novas categorias econômicas de receita, mas apenas especificações das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

II. Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo e representam novas entradas de recursos nos cofres públicos do ente.

III. Essas classificações, segundo disposto pela Portaria que as criou, constituem novas categorias econômicas de receita, além das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

IV. As receitas intraorçamentárias são a contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

I. Essas classificações, segundo disposto pela Portaria que as criou, não constituem novas categorias econômicas de receita, mas apenas especificações das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

II. Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo e representam novas entradas de recursos nos cofres públicos do ente.

III. Essas classificações, segundo disposto pela Portaria que as criou, constituem novas categorias econômicas de receita, além das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

IV. As receitas intraorçamentárias são a contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

Q4038863

Contabilidade Pública

O montante total, apurado sem duplicidade, das obrigações financeiras, inclusive as decorrentes

de emissão de títulos, do ente da Federação, assumidas em virtude de leis, contratos, convênios

ou tratados e da realização de operações de crédito para amortização em prazo superior a 12

(doze) meses, dos precatórios judiciais emitidos a partir de 5 de maio de 2000 e não pagos

durante a execução do orçamento em que houverem sido incluídos, e das operações de crédito,

que, embora de prazo inferior a 12 (doze) meses, tenham constado como receitas no orçamento,

denomina-se:

Q4038858

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a elaboração e

divulgação da informação contábil têm como objetivo fornecer informação para fins de prestação

de contas, responsabilização (accountability) e tomada de decisão. Para atingir esse objetivo, as

informações divulgadas devem possuir características qualitativas (relevância, representação

fidedigna, compreensibilidade, tempestividade, comparabilidade e verificabilidade), sem deixar de

observar as restrições inerentes à informação (materialidade, custo-benefício e alcance do

equilíbrio apropriado entre as características qualitativas). Sobre o assunto, analise as afirmativas

abaixo e assinale a alternativa correta.

I. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica da verificabilidade implica que dois observadores esclarecidos e independentes podem chegar ao consenso geral, mas não necessariamente à concordância completa, em que a informação representa os fenômenos econômicos e de outra natureza, os quais se pretende representar sem erro material ou viés; ou o reconhecimento apropriado, a mensuração ou o método de representação foi aplicado sem erro material ou viés.

III. As demonstrações contábeis devem apresentar a informação de maneira que corresponda às necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. A compreensão é aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta.

IV. A informação é material se a sua omissão ou distorção influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), e as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício.

V. As informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. Tais informações são capazes de exercer essa influência quando têm valor confirmatório, preditivo ou ambos. A informação pode ser capaz de influenciar e, desse modo, ser relevante, mesmo se alguns usuários decidirem não a considerar ou já estiverem cientes dela.

I. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica da verificabilidade implica que dois observadores esclarecidos e independentes podem chegar ao consenso geral, mas não necessariamente à concordância completa, em que a informação representa os fenômenos econômicos e de outra natureza, os quais se pretende representar sem erro material ou viés; ou o reconhecimento apropriado, a mensuração ou o método de representação foi aplicado sem erro material ou viés.

III. As demonstrações contábeis devem apresentar a informação de maneira que corresponda às necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. A compreensão é aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta.

IV. A informação é material se a sua omissão ou distorção influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), e as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício.

V. As informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. Tais informações são capazes de exercer essa influência quando têm valor confirmatório, preditivo ou ambos. A informação pode ser capaz de influenciar e, desse modo, ser relevante, mesmo se alguns usuários decidirem não a considerar ou já estiverem cientes dela.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Pontão - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Pontão - RS - Contador |

Q4037397

Contabilidade Pública

À luz da Constituição Federal e da Lei nº 4.320/1964, os créditos adicionais constituem

instrumentos de flexibilização do orçamento público, permitindo sua adaptação a necessidades

supervenientes da administração. No que se refere especificamente aos créditos especiais, assinale a

alternativa INCORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Pontão - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Pontão - RS - Contador |

Q4037393

Contabilidade Pública

Nos termos da NBC TSP 10/2017, que disciplina os procedimentos para identificação,

mensuração e reconhecimento de perdas por redução ao valor recuperável de ativos geradores de

caixa no setor público, bem como os critérios para determinação do valor recuperável e identificação

de unidades geradoras de caixa, assinale a alternativa correta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Pontão - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Pontão - RS - Contador |

Q4037392

Contabilidade Pública

Considerando as disposições da Norma de Contabilidade NBC TSP 08/2017,

especialmente quanto aos critérios de reconhecimento, mensuração subsequente, amortização e baixa

patrimonial de Ativos Intangíveis no setor público, assinale a alternativa INCORRETA.

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Prefeitura de São José das Missões - RS

Prova:

LEGALLE Concursos - 2026 - Prefeitura de São José das Missões - RS - Agente Administrativo II |

Q4033803

Contabilidade Pública

No momento de realizar a escrituração fiscal

de fechamento do mês, um agente público do Setor de

Contabilidade depara se com a tarefa de etrviar a

DCTFWeb. Ao analisar os dados daquele período, ele

identifica valores referentes a contribuições

previdenciárias descontadas de servidores locais filiados a

regime proprio e, tambem, valores de IRRF retidos sobre

os pagamentos feitos a empresas contratadas para o

fornecimento de materiais de expediente. Considerando o

cenário Íático apresentado e as diretrizes expressas na

Instrução Normativa RFB no 2.237 /2024, a atitude

CORRETA a ser adotada pelo servidor no preenchimento

da declaração municipal consiste em

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Prefeitura de São José das Missões - RS

Prova:

LEGALLE Concursos - 2026 - Prefeitura de São José das Missões - RS - Contador |

Q4033264

Contabilidade Pública

Acerca da reavaliação de ativos intangíveis

nas entidades do setor público, analise as assertivas a

seguir:

I. Após o seu reconhecimento inicial, um ativo intangível pode ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos qualquer amortização acumulada.

II. O aumento do valor contábil da classe de ativos intangíveis decorrente de reavaliação positiva deve ser registrado na conta de reserva de reavaliação do patrimônio líquido.

III. O saldo acumulado relativo à reavaliação do ativo intangível incluída no patrimônio líquido somente será transferido para resultados acumulados quando for realizado a baixa ou a alienação do ativo.

É CORRETO o que se afirma em:

I. Após o seu reconhecimento inicial, um ativo intangível pode ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos qualquer amortização acumulada.

II. O aumento do valor contábil da classe de ativos intangíveis decorrente de reavaliação positiva deve ser registrado na conta de reserva de reavaliação do patrimônio líquido.

III. O saldo acumulado relativo à reavaliação do ativo intangível incluída no patrimônio líquido somente será transferido para resultados acumulados quando for realizado a baixa ou a alienação do ativo.

É CORRETO o que se afirma em:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Jesus - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bom Jesus - RS - Técnico em Contabilidade |

Q4032076

Contabilidade Pública

Uma autarquia federal realizou a doação de um prédio público ao ente federativo ao

qual está vinculada, com transferência integral da propriedade e sem contraprestação financeira. O

registro contábil deve observar o regime de competência patrimonial e as orientações do Secretaria

do Tesouro Nacional, conforme o MCASP e o PCASP. No momento do reconhecimento patrimonial, no

âmbito da autarquia (ente doador), é correto afirmar que deve ser:

Q4031878

Contabilidade Pública

Ao elaborar a folha de pagamentos do IFMG em dezembro de 2025, o contabilista responsável pelo recolhimento e pagamento da

folha acabou cometendo um erro e recolheu um valor a maior à Receita Federal referente à Contribuição Patronal para a Previdência

Social (INSS Patronal). Ao constatar o erro, o servidor procurou sua chefia imediata desesperadamente para informar o acontecido.

Sua chefia o tranquilizou, dizendo que ele poderia solicitar a compensação ou até mesmo a restituição do valor. Os trâmites para

efetuar essa solicitação podem ser realizados através de qual sistema/portal eletrônico?

Q4031868

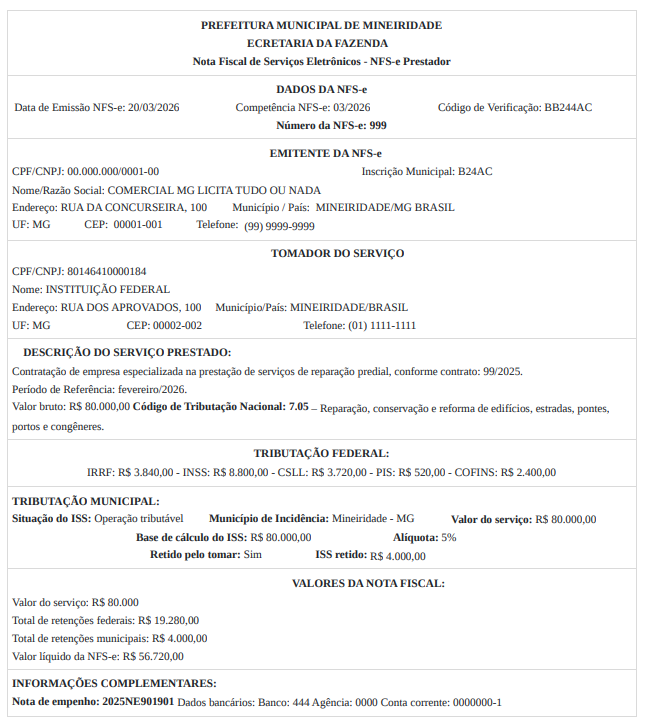

Contabilidade Pública

De acordo com as informações apresentadas na nota fiscal 999 e com base na Legislação sobre retenção na fonte pelos entes

públicos federais, é incorreto afirmar que:

Q4031863

Contabilidade Pública

Com base nas informações sobre o Plano de Contas Aplicado ao Setor Público (PCASP) no Manual de Contabilidade Aplicada ao

Setor Público, assinale a alternativa correta:

Q4031862

Contabilidade Pública

Segundo o Manual de Contabilidade do Setor Público, as características qualitativas são atributos que tornam a informação útil

para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil. Quais são elas?

Q4031857

Contabilidade Pública

No que se refere aos créditos adicionais extraordinários previstos na Lei 4.320/1964, assinale a alternativa que descreve

corretamente suas características e ritos de abertura:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Jesus - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bom Jesus - RS - Oficial Administrativo |

Q4031542

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público – MCASP (2024),

assinale a alternativa INCORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Jesus - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bom Jesus - RS - Fiscal Tributário |

Q4030896

Contabilidade Pública

A Prefeitura Municipal de Viva Feliz realizou a inscrição em dívida ativa de créditos

tributários definitivamente constituídos e não pagos pelos contribuintes. Considerando as normas do

Plano de Contas Aplicado ao Setor Público (PCASP) e do Manual de Contabilidade Aplicada ao Setor

Público (MCASP), assinale a alternativa correta.

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade |

Q4029457

Contabilidade Pública

Nos termos da estrutura conceitual da Contabilidade Aplicada ao Setor Público prevista no Manual

de Contabilidade Aplicado ao Setor Público vigente

(MCASP – 11ª edição), assinale a alternativa correta

acerca do regime contábil adotado no setor público

brasileiro.

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade |

Q4029451

Contabilidade Pública

De acordo com a classificação da receita orçamentária por natureza, constante no Manual de

Contabilidade Aplicada ao Setor Público vigente

(MCASP – 11ª edição), as receitas públicas oriundas de

dividendos recebidos por um município em razão de

sua participação no capital social de empresa pública

são classificadas, com relação à categoria econômica e

origem, respectivamente, como: