Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Pomerode - SC

Prova:

FURB - 2025 - Prefeitura de Pomerode - SC - Controlador Interno |

Q3186309

Contabilidade Pública

O princípio de unidade de caixa ou unidade de tesouraria

aplicável à administração financeira e orçamentária dos

entes públicos é uma regra que:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Pomerode - SC

Prova:

FURB - 2025 - Prefeitura de Pomerode - SC - Controlador Interno |

Q3186306

Contabilidade Pública

A Dívida Ativa é um importante potencial de arrecadação

para os entes públicos, devendo a sua gestão e

cobrança serem tratadas com zelo e efetividade. No que

diz respeito à Dívida Ativa, analise os itens a seguir de

acordo com a Lei n.º 4.320, de 1964:

I.Dívida ativa não tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a impostos, taxas e contribuições de melhorias, e respectivos adicionais e multas.

II.A Dívida Ativa dos municípios será apurada e inscrita na Procuradoria Geral do Estado.

III.Créditos da Fazenda Pública provenientes do Imposto Sobre Bens e Serviços são exemplos de valores que poderão ser inscritos em dívida ativa tributária.

IV.A Dívida Ativa é uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo.

É correto o que se afirma em:

I.Dívida ativa não tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a impostos, taxas e contribuições de melhorias, e respectivos adicionais e multas.

II.A Dívida Ativa dos municípios será apurada e inscrita na Procuradoria Geral do Estado.

III.Créditos da Fazenda Pública provenientes do Imposto Sobre Bens e Serviços são exemplos de valores que poderão ser inscritos em dívida ativa tributária.

IV.A Dívida Ativa é uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo.

É correto o que se afirma em:

Ano: 2025

Banca:

SELECON

Órgão:

SENAPPEN

Prova:

SELECON - 2025 - SENAPPEN - Analista Técnico em Contabilidade |

Q3175135

Contabilidade Pública

A execução de programas, de projetos e de atividades

de interesse recíproco, em regime de colaboração mútua,

compreende uma das finalidades do procedimento denominado:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PI

Prova:

FGV - 2025 - TCE-PI - Auditor de Controle Externo - Controle Externo - Específica de Área Comum (Manhã) |

Q3154459

Contabilidade Pública

Em uma entidade do setor público, o Regime Orçamentário

reconhece as despesas orçamentárias no exercício financeiro

Ano: 2025

Banca:

FGV

Órgão:

TCE-PI

Prova:

FGV - 2025 - TCE-PI - Auditor de Controle Externo - Controle Externo - Específica de Área Comum (Manhã) |

Q3154458

Contabilidade Pública

Em dezembro de 2024, um hospital do setor público planejou

realizar uma reestruturação, de modo a oferecer, em 2025, novos

serviços de atendimento ao público. A reorganização dos setores

tem efeito material na natureza e no foco das operações da

entidade.

O hospital tem um plano formal para a reestruturação e criou uma expectativa válida na população afetada, ao anunciar as suas principais características.

Em dezembro foram gastos R$ 8.000 em marketing, R$ 12.000 em novo treinamento de funcionários, e R$ 15.000 em novos sistemas e redes de distribuição.

Dos gastos, o seguinte montante deve ser incluído na provisão de reestruturação:

O hospital tem um plano formal para a reestruturação e criou uma expectativa válida na população afetada, ao anunciar as suas principais características.

Em dezembro foram gastos R$ 8.000 em marketing, R$ 12.000 em novo treinamento de funcionários, e R$ 15.000 em novos sistemas e redes de distribuição.

Dos gastos, o seguinte montante deve ser incluído na provisão de reestruturação:

Ano: 2025

Banca:

IDHTEC

Órgão:

Câmara de Vertentes - PE

Prova:

IDHTEC - 2025 - Câmara de Vertentes - PE - Técnico de Contabilidade |

Q3153716

Contabilidade Pública

Na execução orçamentária, quantos dias após a publicação dos

orçamentos o Poder Executivo estabelecerá a programação

financeira e o cronograma de execução mensal de desembolso?

Ano: 2024

Banca:

IDECAN

Órgão:

PGE-BA

Prova:

IDECAN - 2024 - PGE-BA - Analista de Procuradoria Temporário - Apoio Jurídico |

Q4143551

Contabilidade Pública

De acordo com a normas em vigor, é correto afirmar que os

restos a pagar não processados em liquidação correspondem

às despesas

Ano: 2024

Banca:

FUNDATEC

Órgão:

FUMSSAR - RS

Prova:

FUNDATEC - 2024 - FUMSSAR - RS - Contador Geral |

Q4110100

Contabilidade Pública

Considerando os procedimentos contábeis referentes à despesa orçamentária, assinale a alternativa que apresenta o lançamento correto da natureza de controle no momento da liquidação da despesa.

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de Afonso Cunha - MA

Prova:

Instituto JK - 2024 - Prefeitura de Afonso Cunha - MA - Contador |

Q3987709

Contabilidade Pública

No Manual de Contabilidade Aplicada ao Setor Público (MCASP), qual é o objetivo do Subsistema

de Contabilidade Orçamentária?

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Contador |

Q3969285

Contabilidade Pública

Uma autarquia federal contratou uma empresa

especializada em serviços de limpeza por R$ 300.000,00

mensais, com vigência de 01/06/2023 a 31/05/2024. Ao final

de 2023, foram inscritos R$ 300.000,00 em restos a pagar.

Com base nessas informações, é possível afirmar que o

valor da despesa paga em 2023 foi de:

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Contador |

Q3969284

Contabilidade Pública

Em 31 de dezembro de 2023, um determinado

ente da Federação forneceu as seguintes informações,

extraídas de sua execução orçamentária e financeira:

Receita Prevista Atualizada: R$ 180.000.000,00

Receita Arrecadada: R$ 165.000.000,00

Despesa Fixada: R$ 180.000.000,00

Despesas Empenhadas: R$ 150.000.000,00

Despesas Liquidadas: R$ 144.000.000,00

Despesas Pagas: R$ 135.000.000,00

Saldo Inicial de Disponibilidade de Caixa: R$ 15.000.000,00

Considerando as informações apresentadas, é possível afirmar que, ao final do exercício, o ente público possuía um saldo disponível em caixa no valor de:

Receita Prevista Atualizada: R$ 180.000.000,00

Receita Arrecadada: R$ 165.000.000,00

Despesa Fixada: R$ 180.000.000,00

Despesas Empenhadas: R$ 150.000.000,00

Despesas Liquidadas: R$ 144.000.000,00

Despesas Pagas: R$ 135.000.000,00

Saldo Inicial de Disponibilidade de Caixa: R$ 15.000.000,00

Considerando as informações apresentadas, é possível afirmar que, ao final do exercício, o ente público possuía um saldo disponível em caixa no valor de:

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Contador |

Q3969282

Contabilidade Pública

São as despesas em que houve o

adimplemento da obrigação pelo credor (contratado),

caracterizando-se pela entrega do material ou prestação

do serviço, estando na fase de verificação do direito

adquirido, ou seja, tem-se a ocorrência do fato gerador da

obrigação patrimonial, todavia, ainda não se deu a devida

liquidação. Essas despesas são denominadas:

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968732

Contabilidade Pública

Nos termos da Lei Federal n.° 4.320/1964,

que dispõe sobre as normas gerais de direito financeiro,

analise as seguintes assertivas.

I. O ativo financeiro compreenderá os créditos e valores realizáveis dependentemente de autorização orçamentária, assim como os valores numerários.

II. Os restos a pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. A contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis.

Está(ão) CORRETA(S):

I. O ativo financeiro compreenderá os créditos e valores realizáveis dependentemente de autorização orçamentária, assim como os valores numerários.

II. Os restos a pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. A contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis.

Está(ão) CORRETA(S):

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968725

Contabilidade Pública

Considere as informações sobre a execução

da receita orçamentária de um órgão público em um

determinado exercício financeiro:

Com base nas informações apresentadas, é possível afirmar que o montante de receitas arrecadadas não efetivas representa:

Com base nas informações apresentadas, é possível afirmar que o montante de receitas arrecadadas não efetivas representa:

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929350

Contabilidade Pública

Vitorino anuncia investimento de R$ 24

Milhões em 2024 “Em apresentação realizada

na noite de quinta-feira (18), o prefeito de

Vitorino, Marciano Vottri, comunicou à

população e autoridades locais o aporte de R$

24 milhões para o município. Os

investimentos, divididos em 15 diferentes

iniciativas, destinam-se a obras de

pavimentação, reformas e um projeto

inovador de urbanização” (Diário do Sudoeste

de 18 de janeiro de 2024). Qual elemento de

despesa deve ser usado para empenhar os

recursos destinados a realização dos

investimentos em pavimentação?

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737514

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre a aquisição de uma placa de

memória para um computador por uma entidade pública:

04/12/2023: empenho de despesa no valor de R$ 3.110,00 para a aquisição da placa de memória.

29/12/2023: recebimento da placa de memória pela entidade pública e registro do crédito ,empenhado em liquidação.

03/01/2024: liquidação da despesa pelo valor total empenhado.

15/01/2024 a 19/01/2024: substituição da placa antiga pela placa nova, realizada por servidores da entidade pública, devido a

danos na placa anterior. A troca foi feita por uma placa de mesma capacidade para a manutenção do funcionamento do computador.

31/01/2024: pagamento da despesa pelo valor total empenhado.

O registro do crédito empenhado em liquidação em 29/12/2023 deu origem a

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

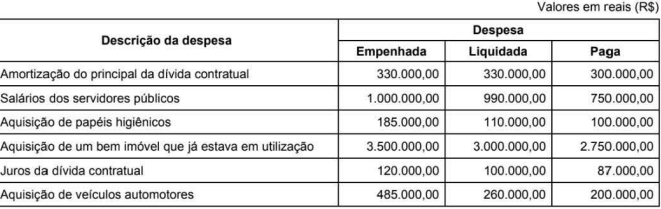

Q3737512

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações apresentadas no quadro a seguir, sobre a

execução orçamentária de despesas do exercício financeiro de 2023 de um ente público.

Em 31/12/2023, nos termos da Lei n° 4.320/1964, o valor inscrito em restos a pagar foi. em R$:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

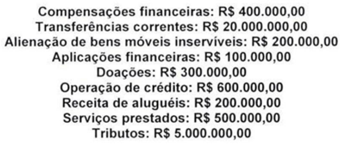

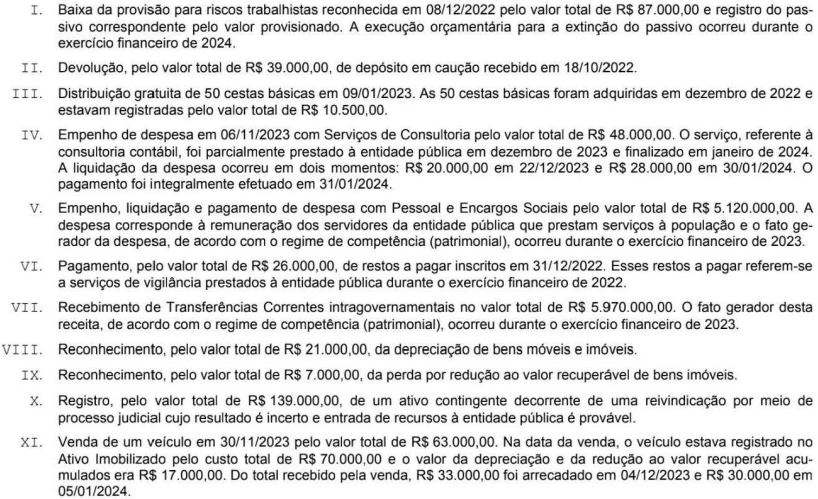

Q3737491

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n° 24.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas

no resultado de execução orçamentária referente ao exercício financeiro de 2023 foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737376

Contabilidade Pública

Na execução orçamentária, de acordo com a Lei no 4.320/1964,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737375

Contabilidade Pública

O resultado de execução orçamentária de um ente público, de acordo com a Lei nº 4.320/1964, é impactado