Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

• a lei Orçamentária Anual foi aprovada no valor de R$ 800.000, sendo R$ 660.000 receitas e despesas classificadas como corrente e R$ 140.000 classificadas como de capital;

• recebimento de transferências correntes intragovernamentais no valor de R$ 500.000;

• houve a arrecadação de 90% das taxas cujo lançamento somava o montante de R$ 200.000;

• a entidade contratou operação de crédito no valor de R$ 120.000, com recebimento imediato do recurso, com prazo de pagamento de 3 anos;

• as despesas de água, luz e telefone foram empenhadas e liquidadas durante o exercício e somavam o valor de R$ 50.000, tendo sido pagos 90% desse valor, e o restante inscrito em restos a pagar;

• as despesas de pessoal, empenhadas, liquidadas e pagas no exercício, somaram o valor de R$ 200.000;

• as despesas correntes com serviços de terceiros somaram o valor de R$ 400.000. A despesa foi empenhada, liquidada e paga no exercício.

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o resultado financeiro do período.

I.Em casos de déficit, a lei de orçamento determinará as fontes de recursos que o poder executivo fica autorizado a utilizar para atendimento de sua cobertura.

II.A autorização legislativa no tocante a operações de crédito, não poderá constar da própria Lei de Orçamento, sendo inviável sua antecipação.

III.O produto estimado de operações de crédito e de alienação de bens imóveis será incluída apenas na receita na medida em que outras operações forem especificamente autorizadas pelo poder legislativo em forma que juridicamente possibilite ao poder executivo a realização destas no exercício.

Após análise, assinale a alternativa correta.

Os Restos a Pagar inscritos no período totalizaram R$ 750.000,00. Considerando esses valores, esta entidade apresentará

Sobre a etapa da despesa orçamentária denominada empenho, assinale a alternativa incorreta.

Determinado município encerrou o exercício de 2023 com a seguinte execução orçamentária:

- Receita Prevista: R$ 100.000.000,00

- Receita Lançada: 90% da receita prevista

- Receita Arrecadada: 80% das receitas lançadas

Com base nessas informações, é correto afirmar que:

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

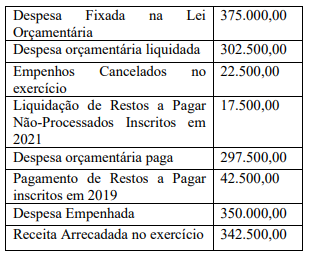

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

A Câmara Municipal Delta, Poder Legislativo Municipal, integrante do orçamento fiscal do Município Delta, adquiriu veículos oficiais para uso em serviço dos parlamentares. Abaixo são feitas afirmativas sobre o tratamento contábil realizado pelo controle interno da Câmara, à luz da Contabilidade Aplicada ao Setor Público – CASP e do Plano de Contas Aplicado no setor Público - PCASP:

I. Registra-se o contrato de aquisição dos veículos nas classes do PCASP típicas de controle e nas informações contábeis patrimoniais.

II. Contabilizam-se nas informações orçamentárias e típicas de controle, respectivamente, o empenho e o comprometimento dos recursos disponíveis.

III. No ato da liquidação com a devida incorporação patrimonial dos veículos oficiais, os registros acontecem nas informações contábeis, patrimoniais e orçamentárias.

IV. Por ser do Poder Legislativo, o sistema de controle interno está desobrigado de contabilizar nas classes típicas de controle.

Marque a alternativa CORRETA:

A partir das informações extraídas de um Balanço Orçamentário, em 31/12/2023, abaixo discriminadas:

Receita Estimada – R$ 300.000,00

Receita Reestimada – R$ 450.000,00

Receita Arrecadada até o bimestre dezembro – R$ 350.000,00

Superávit financeiro utilizado do ano anterior – R$ 50.000,00

Dotação Inicial – R$ 350.000,00

Dotação Atual – R$ 400.000,00

Despesa Empenhada – R$ 390.000,00

Despesa Liquidada – R$ 380.000,00

Despesa Paga – R$ 370.000,00

Podemos afirmar:

I. Dotação atual está acobertada pelo excesso de arrecadação e superávit financeiro do ano anterior.

II. Inconsistência no balanço porque o total da despesa liquidada não pode ultrapassar o montante arrecadado.

III. Restos a pagar processados e não processados, respectivamente apurados no exercício, são de R$ 20.000,00 e R$ 10.000,00.

IV. Não houve excesso de arrecadação apurado no balanço.

Dentre as afirmativas supracitadas, está CORRETA apenas a:

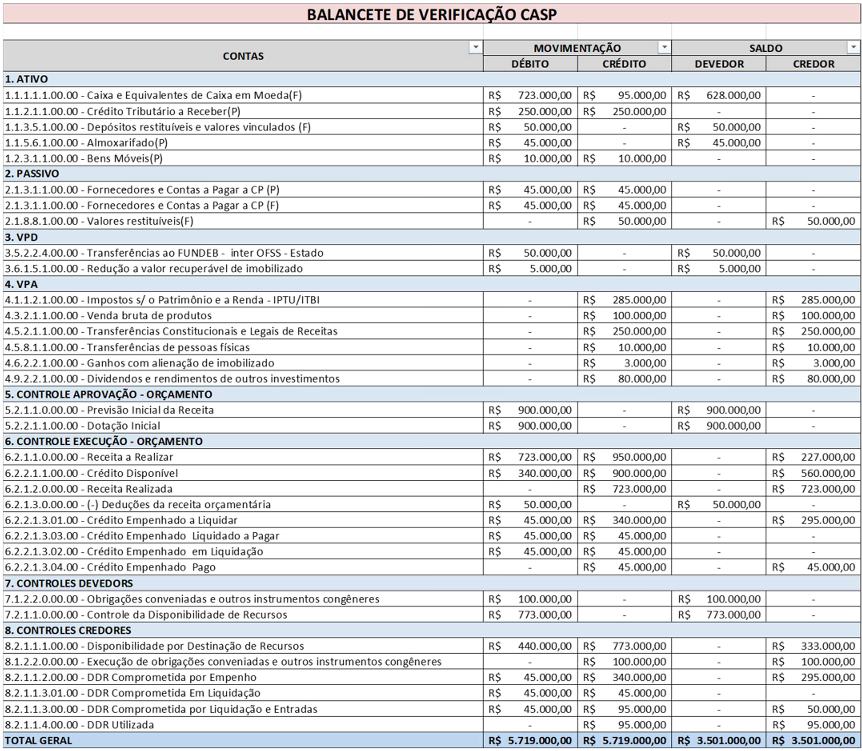

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

() É o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento que independe do implemento de qualquer condição.

() Em casos excepcionais, a serem definidos em Lei de cada ente da federação, o empenho da despesa poderá exceder o limite dos créditos concedidos.

() É etapa da despesa orçamentária necessariamente anterior ao pagamento.

▪Valor acumulado dos recursos financeiros não aplicados oriundos da alienação de bens em 01/01/2022 = R$ 150.000,00

▪Receita Realizada com a Alienação de Bens Móveis em 2022 = R$ 40.000,00

▪Receita Realizada com a Alienação de Bens Imóveis em 2022 = R$ 95.000,00

▪Despesa Executada com Investimentos em 2022 = R$ 74.000,00

▪Despesa Executada com Inversões Financeiras em 2022: R$ 32.000,00

▪Despesa Executada com Amortização da Dívida em 2022 = R$ 28.000,00

Com base nessas informações, e considerando que não houve a destinação de recursos aos regimes de previdÍncia social, geral e próprio dos servidores públicos, o saldo de recursos não aplicados oriundos da alienação de bens em 31/12/2022 era:

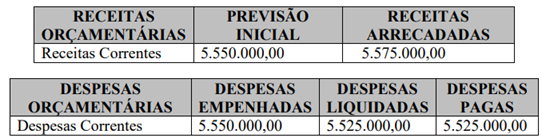

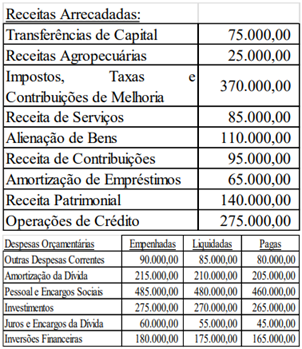

IMPORTANTE! Para responder à questão considere os números a seguir, extraídos do sistema contábil de informações orçamentárias e financeiras do Município de Radamés, referentes ao exercício de 2022.