Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

12/12/2022: empenho de despesa pelo valor de R$ 31.000,00. 19/12/2022: liquidação de despesa pelo valor total empenhado em 12/12/2022. 20/12/2022: pagamento parcial, pelo valor de R$ 11.000,00, da despesa empenhada em 12/12/2022. 09/01/2023: pagamento parcial, pelo valor de R$ 20.000,00, da despesa empenhada em 12/12/2022.

Com base nessas informações e de acordo com a Lei no 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade inscreveu R$ 20.000,00, em 31/12/2022, em restos a pagar

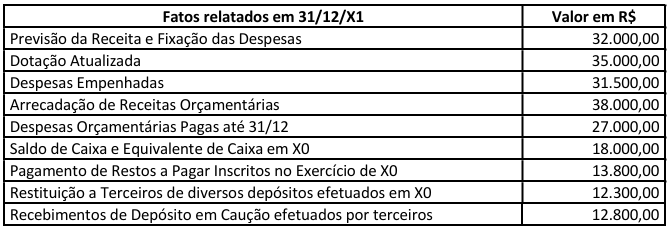

INSTRUÇÃO: Com base nos fatos relatados abaixo responda à questão.

INSTRUÇÃO: Com base nos fatos relatados abaixo responda à questão.

INSTRUÇÃO: Com base nos fatos relatados abaixo responda à questão.

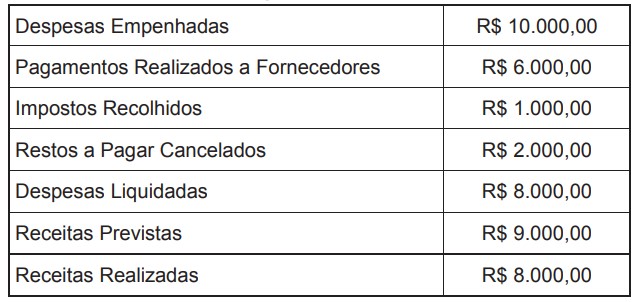

INSTRUÇÃO: Com base nos dados abaixo responda a questão.

Nota: Tanto nas Receitas de Capital como nas Despesas de Capital já estão excluídos os efeitos da gestão da dívida

INSTRUÇÃO: Com base nos dados abaixo responda a questão.

Nota: Tanto nas Receitas de Capital como nas Despesas de Capital já estão excluídos os efeitos da gestão da dívida

INSTRUÇÃO: Com base nos dados abaixo responda a questão.

Nota: Tanto nas Receitas de Capital como nas Despesas de Capital já estão excluídos os efeitos da gestão da dívida

INSTRUÇÃO: Com base nos dados abaixo responda a questão.

Nota: Tanto nas Receitas de Capital como nas Despesas de Capital já estão excluídos os efeitos da gestão da dívida

Os empenhos podem ser classificados em ordinário, estimativo ou global.

Com base nessa afirmação, julgue (V) para Verdadeiro e (F) para Falso:

( ) Uma despesa para aquisição de mobiliário, com o valor fixo e previamente determinado em processo licitatório e que será paga de uma só vez, deve ser empenhada como ordinário.

( ) Uma despesa para aquisição de combustíveis para frota oficial do órgão durante todo o exercício, cujo montante não se pode determinar, deve ser empenhada como global.

( ) Uma despesa para a contratação de serviço de fornecimento de energia elétrica durante todo o ano, baseando na média de consumo do ano anterior, deve ser empenhada como estimativo.

( ) Uma despesa contratual, com o valor determinado e sujeita a parcelamento, deve ser empenhada como global.

A análise correta, de cima para baixo, das afirmações acima é:

Observe as informações do quadro a seguir:

Posição em 31/12/1999

Diante das informações, é adequado afirmar que:

A Lei nº 4.320, de 17 de março de 1964 trata dos estágios da despesa pública.

Sobre os estágios da despesa pública, é adequado afirmar que:

Observe as informações contidas no balanço orçamentário de um órgão público em 31/12/2023 e analise as afirmações a seguir com Verdadeiro (V) ou Falso (F):

BALANÇO ORÇAMENTÁRIO

31/12/2023

( ) Houve inscrição de restos a pagar não processados a liquidar para o exercício de 2024, no montante de R$ 21.009.352,83.

( ) O saldo de dotação no valor de R$ - 6.791.406,80 refere-se à insuficiência orçamentária do ano de 2023 que deve ser compensada no exercício de 2024.

( ) Houve inscrição de restos a pagar processados a pagar para o exercício de 2024, no montante de R$ 19.654.224,90.

( ) As despesas empenhadas foram superiores à dotação atualizada, por isso, no encerramento do exercício em 31/12/2023, haverá a contabilização em despesas para exercícios posteriores.

A análise correta, de cima para baixo, das afirmações acima é:

De acordo com o MCASP (2023), o suprimento de fundos é caracterizado por ser um adiantamento de valores a um determinado servidor para futura prestação de contas.

Adaptado de:<https://aberto.ava.ifrn.edu.br/pluginfile.php/6140/mod_label/intro/Contabilidade%20P%C3%BAblica.pdf?time=1655040384035>. Acesso em: 05 out. 2024.

Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer quais estágios da despesa orçamentária?