Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.356 questões

I.O empenho é o ato emanado de autoridade competente que cria para o ente público obrigação de pagamento, pendente ou não de implemento de condição.

II.A liquidação consiste na entrega de numerário ao credor mediante ordem bancária emitida pela tesouraria do órgão ordenador da despesa.

III.A despesa orçamentária empenhada e não paga até o encerramento do exercício será inscrita em restos a pagar, distinguindo-se entre processados e não processados.

Está correto o que se afirma em:

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

• A universidade arrecadou R$ 5.000.000 durante o ano.

• Foram empenhadas despesas no valor de R$ 4.800.000.

• Desse total, apenas R$ 4.500.000 foram efetivamente pagos até 31 de dezembro.

Ao analisar os dados, o servidor concluiu que parte das despesas empenhadas permaneceu sem pagamento ao final do exercício.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

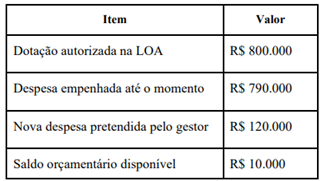

Mesmo após o alerta do setor contábil acerca da insuficiência orçamentária, o gestor informou que pretendia autorizar integralmente a nova despesa, alegando que o projeto era relevante para a universidade e que futuramente seria possível “ajustar os registros contábeis”.

Com base na Lei de Responsabilidade Fiscal, na Lei n. 4.320/1964 e nas normas aplicáveis à contabilidade pública, assinale a alternativa CORRETA.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 11ª edição, analise as assertivas abaixo e assinale a alternativa CORRETA.

I. A previsão da receita compreende a previsão de arrecadação constante da Lei Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal (LRF), e representa a etapa que antecede à fixação do montante de despesas que irão constar nas leis de orçamento.

II. O recolhimento é a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa, conforme determina o art. 56 da Lei n. 4.320/1964, que veda qualquer fragmentação para criação de caixas especiais. III. O pagamento consiste na entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, podendo ser efetuado antes ou após a liquidação da despesa, desde que haja ordem de pagamento exarada por autoridade competente e processada pelos serviços de contabilidade.

IV. O empenho, segundo o art. 58 da Lei n. 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, consistindo na reserva de dotação orçamentária para um fim específico, e a execução da despesa orçamentária se dá em três estágios: empenho, liquidação e pagamento.

V. A liquidação consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, e tem por objetivo apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância para extinguir a obrigação.

De acordo com essas informações, em 31/12/2025, essa despesa foi inscrita em restos a pagar:

I. Constatou-se, ao término do primeiro bimestre, que a realização da receita está frustrada, o que poderá não comportar o cumprimento das metas de resultado primário fixadas na LDO.

II. Houve a necessidade de transferir parcela do crédito orçamentário aprovado para uma de suas delegacias regionais (unidade gestora integrante do mesmo órgão/estrutura administrativa), mantendo-se inalteradas as classificações institucional, funcional e programática originais.

III. Ocorreu o surgimento de despesas urgentes e imprevistas decorrentes de calamidade pública na região Sul, para as quais não há qualquer dotação prévia na LOA.

Com base nas disposições da Lei Complementar nº 101/2000 e da Lei nº 4.320/1964, assinale a afirmativa correta.

I. Um volume significativo de despesas orçamentárias foi empenhado e liquidado, mas não foi pago até 31 de dezembro, sendo inscrito em Restos a Pagar.

II. Houve o pagamento de Restos a Pagar que haviam sido inscritos no exercício imediatamente anterior.

III. O Município recebeu valores referentes a depósitos de cauções em dinheiro de empresas participantes de licitações.

Com base na Lei nº 4.320/1964 e nas orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre a estrutura e o funcionamento do Balanço Financeiro, assinale a afirmativa correta acerca do tratamento dessas operações.

No que concerne à execução orçamentária, à receita e à despesa pública, aos regimes contábeis, ao Manual de Contabilidade Aplicado ao Setor Público (MCASP), ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item seguinte.

Na contabilidade aplicada ao setor público, o regime orçamentário previsto na Lei nº 4.320/1964 não afasta a aplicação do regime de competência sob o enfoque patrimonial. Assim, uma receita prevista em um determinado exercício, mas arrecadada apenas no exercício seguinte, pertence, para fins orçamentários, ao exercício da arrecadação, ao passo que uma despesa legalmente empenhada em um determinado exercício pertence, para fins orçamentários, a esse mesmo exercício, ainda que o seu pagamento ocorra posteriormente.

No que concerne à execução orçamentária, à receita e à despesa pública, aos regimes contábeis, ao Manual de Contabilidade Aplicado ao Setor Público (MCASP), ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item seguinte.

Os restos a pagar com prescrição interrompida, por não possuírem reserva orçamentária válida do exercício anterior, classificam‑se como despesas extraorçamentárias, devendo ser pagos à margem do orçamento vigente.

No que concerne à execução orçamentária, à receita e à despesa pública, aos regimes contábeis, ao Manual de Contabilidade Aplicado ao Setor Público (MCASP), ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item seguinte.

Suponha‑se que, durante a execução da LOA, um ente público tenha verificado que as receitas correntes realizadas superaram as despesas correntes executadas. Diante disso, o órgão pretendeu incluir essa diferença no projeto de lei orçamentária anual do exercício subsequente como receita orçamentária corrente. Nesse caso, é correto afirmar que o procedimento está em conformidade com a Lei nº 4.320/1964, pois o superávit do orçamento corrente constitui‑se como um item próprio da receita orçamentária.

O SIAFI tem como objetivo prover os Órgãos da Administração Pública de mecanismos adequados ao controle diário da execução orçamentária, financeira e contábil; fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal; e permitir que a Contabilidade Aplicada à Administração Pública seja fonte segura e tempestiva de informações gerenciais para todos os níveis da Administração Pública; integrar e compatibilizar as informações no âmbito do Governo Federal; e proporcionar a transparência dos gastos públicos.

Considerando o exposto, analise as afirmativas abaixo e, em seguida, marque a opção correta.

I. A centralização permite a padronização dos métodos e rotinas de trabalho sem, entretanto, criar qualquer restrição ou rigidez à gestão dos recursos, que permanece sob o total controle do ordenador de despesa de cada Unidade Gestora (UG).

ASSIM TAMBÉM,

II. A unificação dos recursos de caixa do Tesouro Nacional não significa perda de individualização destas disponibilidades, uma vez que cada UG trabalha com limites financeiros previamente definidos, somente movimentadas pelos respectivos ordenadores de despesa, na forma prevista em regulamentação própria.