Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Juquitiba - SP

Prova:

Avança SP - 2024 - Prefeitura de Juquitiba - SP - Contador |

Q3434455

Contabilidade Pública

Tendo por fundamento a Lei nº 4.320/1964, que

estatui normas gerais de direito financeiro para

elaboração e controle dos orçamentos e balanços

da União, dos Estados, dos Municípios e do

Distrito Federal, informe se é verdadeiro ou falso

para o que se afirma a seguir.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424067

Contabilidade Pública

Uma entidade governamental encerrou o ano com as seguintes informações:

Receitas Orçamentárias: R$ 500.000,00 Despesas Orçamentárias: R$ 450.000,00 Receitas Extraorçamentárias: R$ 50.000,00 Despesas Extraorçamentárias: R$ 30.000,00 Investimentos Financeiros Iniciais: R$ 100.000,00 Rentabilidade dos Investimentos Financeiros: 5%

Considerando que a rentabilidade dos investimentos financeiros é aplicada sobre o saldo inicial dos investimentos e que todas as receitas são reinvestidas, qual é o resultado final da entidade governamental?

Receitas Orçamentárias: R$ 500.000,00 Despesas Orçamentárias: R$ 450.000,00 Receitas Extraorçamentárias: R$ 50.000,00 Despesas Extraorçamentárias: R$ 30.000,00 Investimentos Financeiros Iniciais: R$ 100.000,00 Rentabilidade dos Investimentos Financeiros: 5%

Considerando que a rentabilidade dos investimentos financeiros é aplicada sobre o saldo inicial dos investimentos e que todas as receitas são reinvestidas, qual é o resultado final da entidade governamental?

Q3423357

Contabilidade Pública

Preconiza a Lei Complementar nº 101/2000

(LRF) que a despesa total com pessoal dos

entes da Federação será apurada somando-se a

realizada no mês em referência com as dos 11

(onze) imediatamente anteriores, adotando-se:

Q3423355

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

Da análise do Balanço Orçamentário é possível

concluir que no exercício financeiro de 2022

houve:

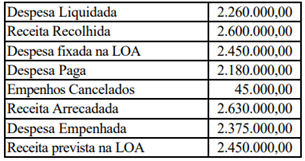

Q3423352

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

De acordo com os dados apresentados, o

resultado orçamentário a ser evidenciado no

Balanço Orçamentário de 2022 é um:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419196

Contabilidade Pública

A Lei nº 4.320/1964 institui normas gerais

de Direito Financeiro para a elaboração e o

controle dos orçamentos e balanços da União,

dos Estados, dos Municípios e do Distrito

Federal e trata das receitas e despesas

públicas. Especificamente sobre a despesa,

assinale a opção INCORRETA.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417853

Contabilidade Pública

Classificação orçamentária que visa demonstrar

as unidades administrativas encarregadas de

executar as despesas, ou seja, os órgãos

responsáveis por utilizar os recursos de acordo

com as programações orçamentárias. Este

critério de classificação é fundamental para

estabelecer responsabilidades, além de facilitar

as atividades de controle interno e externo. Trata-se da:

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416555

Contabilidade Pública

Empenho, segundo o art. 58 da Lei n.º 4.320/1964 (e

alterações posteriores), é o ato emanado de autoridade

competente que cria para o Estado obrigação de

pagamento pendente ou não de implemento de

condição. Consiste na reserva de dotação orçamentária

para um fim específico e pode ser classificados em

ordinário, estimativo e global. Um empenho classificado

como ordinário é:

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416550

Contabilidade Pública

O Governo do Estado divulgou em seu Balanço

Orçamentário que arrecadou R$ 45.656.076 de receitas

no ano de 2023, frente a R$ 44.119.856 previstas e

realizou (empenhou) o total de R$ 43.927.296 de

despesas no ano de 2023 contra R$ 44.119.856 que

foram fixadas. No ano de 2023, o Governo do Estado

apresentou:

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Auditor Fiscal de Receitas Municipais |

Q3416108

Contabilidade Pública

Um determinado ente público divulgou em seu Balanço

Orçamentário que arrecadou R$ 42.447.824 de receitas

no ano de 2023, frente a R$ 37.100.172 previstas e

realizou (empenhou) o total de R$ 43.629.026 de

despesas no ano de 2023 contra R$ 37.100.172 que

foram fixadas.

Diante dos dados apresentados pelo ente público, podemos afirmar que:

Diante dos dados apresentados pelo ente público, podemos afirmar que:

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

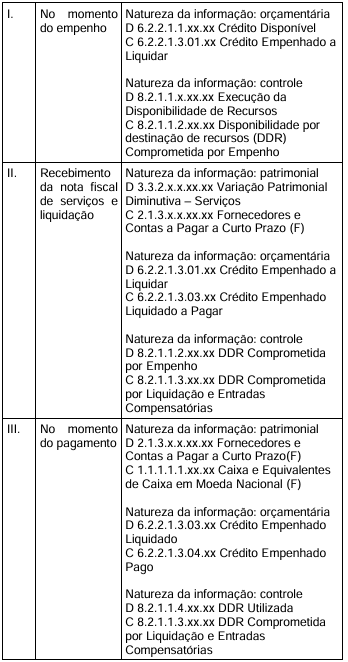

Q3415155

Contabilidade Pública

Analise os lançamentos contábeis da realização de despesa

orçamentária no fornecimento de prestação de serviço de

limpeza e conservação, em que o fato gerador da obrigação

exigível ocorre concomitante à liquidação e é facultativo o uso

da conta “créditos empenhados em liquidação”.

Considerando somente os lançamentos contábeis apresentados, assinale a alternativa CORRETA.

Considerando somente os lançamentos contábeis apresentados, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415152

Contabilidade Pública

Texto associado

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Assinale a alternativa CORRETA que corresponde ao total dos

Ingressos Extraorçamentários apresentados no Balanço

Financeiro da prefeitura fictícia “Palmas Flores Roxas”, referente

ao exercício de X1.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415151

Contabilidade Pública

Texto associado

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Considerando que a prefeitura fictícia “Palmas Flores Roxas”

não tem valores em aplicações financeiras em 31/12/X0, e o

saldo bancário no final do exercício de X0, no Balanço

Financeiro, foi de R$ 100.000,00, assinale a alternativa

CORRETA que corresponde ao saldo em banco em 31/12/X1.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415150

Contabilidade Pública

A prefeitura fictícia “Palmas Flores Amarelas”, no exercício de

X1, apresentou os seguintes dados da aprovação e execução do

orçamento:

I. Previsão da receita orçamentária: R$ 350.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital;

II. Fixação da despesa orçamentária: R$ 300.000,00 de despesas correntes e R$ 200.000,00 de despesas de capital;

III. Arrecadação de impostos, taxas e contribuições de melhorias, R$ 120.000,00;

IV. Rendimentos de aplicações financeiras, R$ 30.000,00;

V. Transferência do Fundo de Participação dos Municípios, R$ 220.000,00;

VI. Depósito efetuado na conta bancária da prefeitura decorrente de financiamentos firmados, no montante de R$ 140.000,00, a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de X2;

VII. Despesa com salários (empenho, liquidação e pagamento), R$ 90.000,00;

VIII. Contratação de serviços de terceiros pessoa jurídica (empenho e liquidação), R$ 60.000,00;

IX. Contratação de serviços de consultoria (empenho), R$ 120.000,00;

X. Aquisição de veículos (empenho, liquidação e pagamento), R$ 70.000,00;

XI. Aquisição de equipamentos de informática (empenho e liquidação), R$ 10.000,00;

XII. Construção de uma unidade escolar (empenho), R$ 50.000,00.

Considerando somente os dados apresentados, cujos registros contábeis foram efetuados corretamente, bem como a elaboração do Balanço Orçamentário em 31/12/X1, assinale a alternativa CORRETA.

I. Previsão da receita orçamentária: R$ 350.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital;

II. Fixação da despesa orçamentária: R$ 300.000,00 de despesas correntes e R$ 200.000,00 de despesas de capital;

III. Arrecadação de impostos, taxas e contribuições de melhorias, R$ 120.000,00;

IV. Rendimentos de aplicações financeiras, R$ 30.000,00;

V. Transferência do Fundo de Participação dos Municípios, R$ 220.000,00;

VI. Depósito efetuado na conta bancária da prefeitura decorrente de financiamentos firmados, no montante de R$ 140.000,00, a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de X2;

VII. Despesa com salários (empenho, liquidação e pagamento), R$ 90.000,00;

VIII. Contratação de serviços de terceiros pessoa jurídica (empenho e liquidação), R$ 60.000,00;

IX. Contratação de serviços de consultoria (empenho), R$ 120.000,00;

X. Aquisição de veículos (empenho, liquidação e pagamento), R$ 70.000,00;

XI. Aquisição de equipamentos de informática (empenho e liquidação), R$ 10.000,00;

XII. Construção de uma unidade escolar (empenho), R$ 50.000,00.

Considerando somente os dados apresentados, cujos registros contábeis foram efetuados corretamente, bem como a elaboração do Balanço Orçamentário em 31/12/X1, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

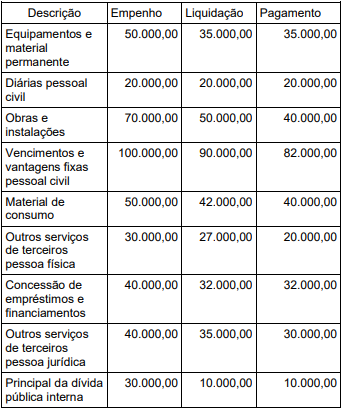

Q3415147

Contabilidade Pública

No início do exercício de X2, o contador da prefeitura fictícia

“Palmas Flores Verdes” apresentou ao gestor o relatório da

execução orçamentária da despesa com posição em 31/12/X1,

conforme segue:

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Catuípe - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Catuípe - RS - Contador |

Q3414335

Contabilidade Pública

São demonstrativos que devem constar do Relatório Resumido de Execução Orçamentária (RREO) do último bimestre do exercício:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Catuípe - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Catuípe - RS - Contador |

Q3414331

Contabilidade Pública

Em um determinado município, foi autorizada a contratação de uma empresa especializada para a prestação de serviços públicos de limpeza urbana e manejo de resíduos sólidos nas vias públicas. O valor mensal fixado no contrato foi de R$ 200.000,00, e a vigência contratual ocorreu no período de 01/06/2022 a 31/05/2023. Ao término do exercício de 2022, constatou-se a inscrição de restos a pagar no montante de R$ 200.000,00. Considerando-se as informações apresentadas, a despesa efetivamente paga durante o exercício financeiro de 2022 foi de:

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Pirapora - MG

Prova:

COTEC - 2024 - Prefeitura de Pirapora - MG - Assistente Técnico Educacional - Técnico Contabilidade |

Q3411388

Contabilidade Pública

Texto associado

INSTRUÇÃO: Leia o trecho a seguir para responder a esta questão.

Compreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução, e os registros de natureza orçamentária são a base para a elaboração do(a) ___________________________ e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

Assinale a alternativa que completa corretamente a lacuna do trecho.

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Pirapora - MG

Prova:

COTEC - 2024 - Prefeitura de Pirapora - MG - Assistente Técnico Educacional - Técnico Contabilidade |

Q3411381

Contabilidade Pública

No ano de 2022, foram inscritos em Restos a pagar o valor de R$ 130.000,00 referente a um contrato de prestação de

serviços com a prefeitura municipal. Em janeiro de 2023, o contrato com o prestador de serviço foi encerrado e o valor

inscrito em Restos a pagar. Considerando essa informação, é CORRETO afirmar que o valor supracitado, no exercício

de 2023, se trata de

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Vitória - ES

Prova:

IDCAP - 2024 - Câmara de Vitória - ES - Auditor Interno |

Q3404526

Contabilidade Pública

A contabilidade organizacional é estruturada por meio da

utilização de sistemas básicos de escrituração. Assinale

a alternativa correspondente ao tipo de sistema de

escrituração contábil onde são as contas que evidenciam

as receitas e as despesas orçamentárias, descritas em

níveis relevantes de análise, confrontando o orçamento

inicial e suas modificações com a execução,

demonstrando o resultado orçamentário, inclusive restos

a pagar: