Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Q3532133

Contabilidade Pública

A elaboração e execução do orçamento envolvem

instrumentos legais e classificações técnicas que

asseguram o controle dos gastos públicos, permitindo

que a sociedade compreenda onde e como os recursos

estão sendo utilizados. Assinale a alternativa correta

sobre os princípios e regras que regem a elaboração e

execução do orçamento público.

Q3520733

Contabilidade Pública

Um município iniciou a análise das demonstrações

contábeis do exercício de 2024 e se deparou com as

seguintes informações consolidadas:

I. orçamento inicial previa uma receita orçamentária de R$ 120.000.000,00 e uma despesa orçamentária de R$ 115.000.000,00, mas, ao final do exercício, apenas R$ 100.000.000,00 em receitas foram efetivamente arrecadados, e R$ 110.000.000,00 em despesas foram liquidadas.

II. Um novo hospital foi adquirido ao custo de R$ 5.000.000,00, mas o valor foi financiado por uma operação de crédito contratada no final do exercício, ainda não paga no momento do fechamento contábil.

III. Um valor residual de R$ 3.000.000,00, referente a saldos orçamentários não empenhados de um programa de educação, foi considerado cancelado no encerramento do exercício.

IV. O município reavaliou para baixo o valor de um prédio público destinado à administração em R$ 2.000.000,00 devido à deterioração estrutural; a reavaliação foi registrada diretamente no patrimônio líquido.

V. A Demonstração de Fluxos de Caixa identificou R$ 20.000.000,00 em saldo líquido de caixa ao final do exercício, com base em entradas por tributos e saídas para pagamento de dívidas correntes.

Com base nas NBC TSP, no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e nos princípios gerais de consolidação de demonstrações contábeis públicas, assinale a alternativa que corretamente demonstra a integração entre elas e os seus reflexos nas demonstrações contábeis.

I. orçamento inicial previa uma receita orçamentária de R$ 120.000.000,00 e uma despesa orçamentária de R$ 115.000.000,00, mas, ao final do exercício, apenas R$ 100.000.000,00 em receitas foram efetivamente arrecadados, e R$ 110.000.000,00 em despesas foram liquidadas.

II. Um novo hospital foi adquirido ao custo de R$ 5.000.000,00, mas o valor foi financiado por uma operação de crédito contratada no final do exercício, ainda não paga no momento do fechamento contábil.

III. Um valor residual de R$ 3.000.000,00, referente a saldos orçamentários não empenhados de um programa de educação, foi considerado cancelado no encerramento do exercício.

IV. O município reavaliou para baixo o valor de um prédio público destinado à administração em R$ 2.000.000,00 devido à deterioração estrutural; a reavaliação foi registrada diretamente no patrimônio líquido.

V. A Demonstração de Fluxos de Caixa identificou R$ 20.000.000,00 em saldo líquido de caixa ao final do exercício, com base em entradas por tributos e saídas para pagamento de dívidas correntes.

Com base nas NBC TSP, no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e nos princípios gerais de consolidação de demonstrações contábeis públicas, assinale a alternativa que corretamente demonstra a integração entre elas e os seus reflexos nas demonstrações contábeis.

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506414

Contabilidade Pública

Texto associado

Atenção: Considere as transações descritas nos itens a seguir, que foram extraídas do sistema de contabilidade de uma entidade pública e se referem ao mês de janeiro de 2025 para responder à questão.

I. Apropriação mensal, de acordo com o regime de competência (patrimonial), de seguro pelo valor total de R$ 29.000,00. O seguro foi contratado em agosto de 2024, pelo valor total de R$ 348.000,00, com vigência de 12 meses. A execução orçamentária para a contratação do seguro ocorreu integralmente em agosto de 2024.

II. Aquisição de um terreno pelo valor total de R$ 680.000,00. No terreno será construída uma escola de educação infantil, com início das obras previsto para maio de 2025. A execução orçamentária para a aquisição ocorreu integralmente em janeiro de 2025.

III. Distribuição gratuita de produtos de higiene para pessoas em situação de vulnerabilidade social. Os produtos estavam registrados no estoque da entidade pública pelo valor total de R$ 6.000,00.

IV. Empenho de despesa com aquisição de veículos escolares pelo valor total de R$ 320.000,00. Os veículos foram cebidos pela entidade pública em fevereiro de 2025 e a despesa foi integralmente liquidada e paga neste mesmo mês.

V. Empenho e liquidação de despesa com pessoal ativo pelo valor total de R$ 2.810.000,00. A despesa corresponde a vencimentos e vantagens fixas dos servidores da entidade pública que prestam serviços à população e o fato gerador da despesa, de acordo com o regime de competência (patrimonial), ocorreu em janeiro de 2025. A despesa foi integralmente paga em fevereiro de 2025.

VI. Recebimento de 500 livros escolares, em 15/01/2025, adquiridos para serem gratuitamente distribuídos no âmbito de um projeto social. A emissão da nota de empenho para a aquisição dos livros ocorreu em dezembro de 2024 pelo valor total de R$ 12.500,00 e a liquidação e o pagamento ocorreram, respectivamente, em 16/01/2025 e 30/01/2025, pelo valor total empenhado em dezembro de 2024.

A distribuição dos livros ocorreu integralmente em março de 2025.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor referente à transação descrita no item VI deve

integrar o saldo exposto como

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506408

Contabilidade Pública

Texto associado

Atenção: Considere as transações descritas nos itens a seguir, que foram extraídas do sistema de contabilidade de uma entidade

pública e se referem ao exercício financeiro de 2024 para responder à questão.

I. Alienação de um veículo, em 18/12/2024, pelo valor total de R$ 51.000,00. Nessa data, o veículo estava registrado no

Ativo Imobilizado pelo custo de R$ 145.000,00 e o valor da depreciação e redução ao valor recuperável acumuladas era

de R$ 92.000,00. O valor da venda foi integralmente recebido pela entidade pública em janeiro de 2025.

II. Arrecadação de receitas de Contribuições Sociais no valor total de R$ 890.000,00. O fato gerador desta receita, de

acordo com o regime de competência (patrimonial), ocorreu durante o exercício financeiro de 2024.

III. Lançamento de receitas de Impostos no valor total de R$ 9.151.000,00. Deste montante, R$ 8.820.000,00 foram arrecadados durante o exercício financeiro de 2024, e o valor restante foi recebido pela entidade pública em janeiro de 2025.

IV. Obtenção de operação de crédito no valor total de R$ 1.255.000,00.

V. Recebimento antecipado de receitas tributárias em dezembro de 2024. O valor total recebido em dinheiro foi

R$ 110.000,00. O evento tributável destas receitas ocorreu em janeiro de 2025.

VI. Recebimento de depósito em caução em dinheiro no valor total de R$ 39.000,00.

VII. Recebimento de dinheiro em doação, sem condições atreladas à doação, no valor total de R$ 57.000,00.

VIII. Recebimento de um terreno em doação, em 13/11/2024, sem condições atreladas à doação. Nesta data, o valor justo do

terreno era de R$ 526.000,00.

IX. Registro de um ativo contingente decorrente de reivindicação por meio de processo judicial cujo resultado é incerto e a

entrada de recursos é considerada provável, pelo valor total de R$ 347.000,00.

X. Reversão de provisão no valor total de R$ 481.000,00. A provisão havia sido reconhecida no exercício financeiro de 2022

e, em 2024, considerou-se remota a possibilidade de saída de recursos que incorporam benefícios econômicos ou

potencial de serviços futuros para o pagamento da obrigação.

De acordo com a Lei nº 4.320/1964 e com o Manual de Contabilidade Aplicada ao Setor Público, o impacto total das transações

descritas no resultado da execução orçamentária referente ao exercício financeiro de 2024 foi positivo de

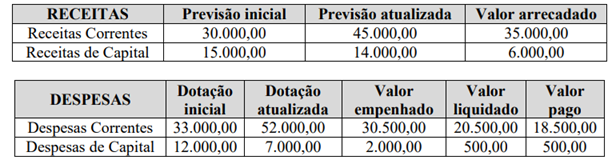

Q3505747

Contabilidade Pública

O Balanço Orçamentário é uma demonstração contábil que confronta as receitas e despesas previstas com as

realizadas, conforme estabelecido pela Lei nº 4.320/1964. É composto por Quadro Principal, Quadro da

Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados. O

Quadro Principal apresenta as receitas e despesas por categoria econômica, origem e grupo de natureza da

despesa, detalhando, respectivamente, a previsão inicial, a previsão atualizada, a receita realizada; bem

como a dotação inicial, a dotação atualizada, as despesas empenhadas, liquidadas e pagas, além do saldo da

dotação. Determinado ente público apresentou, ao final do exercício financeiro de 2024, os seguintes dados

em seu Balanço Orçamentário:

Com base nessas informações, considerando que não houve alteração no total da despesa inicialmente fixada, que 75% (setenta e cinco por cento) foram empenhados, e que do total empenhado, 90% (noventa por cento) foram liquidados, analise as afirmativas.

I. A diferença entre as despesas liquidadas e as despesas pagas corresponde aos Restos a Pagar Processados inscritos ao final do exercício.

II. O ente público apresentou um superavit financeiro de R$ 1.140,00.

III. O ente público procedeu à inscrição de Restos a Pagar Não Processados no valor de R$ 1.761,00.

IV. O ente público apresentou um déficit orçamentário, pois as despesas empenhadas superaram a receita arrecadada.

Estão corretas as afirmativas

Com base nessas informações, considerando que não houve alteração no total da despesa inicialmente fixada, que 75% (setenta e cinco por cento) foram empenhados, e que do total empenhado, 90% (noventa por cento) foram liquidados, analise as afirmativas.

I. A diferença entre as despesas liquidadas e as despesas pagas corresponde aos Restos a Pagar Processados inscritos ao final do exercício.

II. O ente público apresentou um superavit financeiro de R$ 1.140,00.

III. O ente público procedeu à inscrição de Restos a Pagar Não Processados no valor de R$ 1.761,00.

IV. O ente público apresentou um déficit orçamentário, pois as despesas empenhadas superaram a receita arrecadada.

Estão corretas as afirmativas

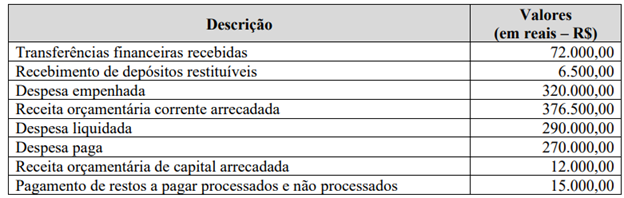

Q3505638

Contabilidade Pública

Uma entidade pública apresentou as seguintes transações no decorrer do exercício de 2024:

O resultado financeiro do exercício foi de

O resultado financeiro do exercício foi de

Q3505637

Contabilidade Pública

Numere as características das despesas públicas, da coluna da direita, de acordo com as suas fases, da coluna

da esquerda.

1. Empenho

2. Liquidação

3. Em liquidação

4. Pagamento

( ) O direito adquirido pelo credor já ocorreu porque o a entrega do bem ou serviço foi realizada, porém a Administração Pública ainda não realizou a liquidação.

( ) Entrega do numerário ao credor. Essa etapa somente pode ocorrer após a regular liquidação da despesa.

( ) Consiste na reserva de dotação orçamentária para uma finalidade específica.

( ) Estágio em que se verifica o direito adquirido pelo credor e se houve a entrega do bem ou serviço à administração.

Marque a sequência correta.

1. Empenho

2. Liquidação

3. Em liquidação

4. Pagamento

( ) O direito adquirido pelo credor já ocorreu porque o a entrega do bem ou serviço foi realizada, porém a Administração Pública ainda não realizou a liquidação.

( ) Entrega do numerário ao credor. Essa etapa somente pode ocorrer após a regular liquidação da despesa.

( ) Consiste na reserva de dotação orçamentária para uma finalidade específica.

( ) Estágio em que se verifica o direito adquirido pelo credor e se houve a entrega do bem ou serviço à administração.

Marque a sequência correta.

Q3505636

Contabilidade Pública

A execução orçamentária de um Consórcio Público ao final de um exercício social apresentou as seguintes

informações e valores (Valores em reais – R$):

O resultado orçamentário foi de

O resultado orçamentário foi de

Q3505635

Contabilidade Pública

Na execução orçamentária de um Consórcio Público, foi identificado que o total da despesa programada

para uma determinada dotação seria insuficiente, o que levou o Diretor Presidente a solicitar abertura de

crédito adicional. A respeito do crédito adicional aberto, analise as afirmativas.

I. O crédito foi aberto visando reforçar uma dotação orçamentária já existente.

II. O crédito foi aberto para contemplar uma dotação orçamentária que, inicialmente, não havia sido prevista no orçamento.

III. O crédito foi aberto para atender uma situação urgente e imprevista.

IV. A vigência do crédito é restrita ao exercício financeiro em que foi aberto.

V. A despesa para a qual o crédito foi aberto pode ser corrente ou de capital.

Estão corretas as afirmativas

I. O crédito foi aberto visando reforçar uma dotação orçamentária já existente.

II. O crédito foi aberto para contemplar uma dotação orçamentária que, inicialmente, não havia sido prevista no orçamento.

III. O crédito foi aberto para atender uma situação urgente e imprevista.

IV. A vigência do crédito é restrita ao exercício financeiro em que foi aberto.

V. A despesa para a qual o crédito foi aberto pode ser corrente ou de capital.

Estão corretas as afirmativas

Q3504001

Contabilidade Pública

A diferença positiva, apurada no balanço orçamentário, entre

as receitas previstas na Lei Orçamentária Anual (LOA)

somada aos créditos adicionais e aos valores efetivamente

arrecadados durante o exercício denomina-se

Q3503262

Contabilidade Pública

No contexto das finanças públicas e da contabilidade aplicada ao setor público,

assinale a alternativa correta.

Q3503261

Contabilidade Pública

No âmbito da Administração Pública, o suprimento de fundos é um mecanismo

utilizado para atender a despesas de pequeno vulto ou caráter urgente. Sobre esse instrumento, à luz

das normas de execução orçamentária e financeira e dos princípios que regem a Administração

Pública, assinale a alternativa INCORRETA.

Q3503250

Contabilidade Pública

Sobre a sistemática de registro, controle e cancelamento dos restos a pagar, nos

termos da Lei nº 4.320/1964, da Lei Complementar nº 101/2000 (LRF) e das NBCASP, assinale a

alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501982

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2024), define-se

como o processo de “descentralização dos recursos financeiros vinculados ao orçamento,

recebidos anteriormente sob a forma de cota, realizada pelos órgãos setoriais da programação

financeira, que os transfere para uma entidade da administração indireta a eles vinculada ou

para outro órgão, secretaria ou ministério”. O trecho refere-se ao(à):

Ano: 2025

Banca:

PUBLICONSULT

Órgão:

Câmara de Piedade - SP

Prova:

PUBLICONSULT - 2025 - Câmara de Piedade - SP - Contador Legislativo |

Q3499946

Contabilidade Pública

Assinale a disposição INCORRETA acerca dos Restos a Pagar:

(Lei 4.320/1964, art. 36, 37, 103)

Ano: 2025

Banca:

PUBLICONSULT

Órgão:

Câmara de Piedade - SP

Prova:

PUBLICONSULT - 2025 - Câmara de Piedade - SP - Contador Legislativo |

Q3499944

Contabilidade Pública

Sobre o empenho da despesa assinale a alternativa INCORRETA:

(Lei 4.320/1964, arts. 59-60)

Ano: 2025

Banca:

SELECON

Órgão:

ION de Niterói - RJ

Prova:

SELECON - 2025 - ION de Niterói - RJ - Contador |

Q3496875

Contabilidade Pública

A inscrição de despesas em restos a pagar tem registro efetuado em conta do plano de contas aplicado ao setor público que pertence ao grupo conhecido como:

Ano: 2025

Banca:

SELECON

Órgão:

ION de Niterói - RJ

Prova:

SELECON - 2025 - ION de Niterói - RJ - Contador |

Q3496874

Contabilidade Pública

O estágio da despesa pública conhecido como liquidação, previsto na Lei nº 4320/64, é um procedimento de controle aplicado com a finalidade de:

Ano: 2025

Banca:

SELECON

Órgão:

ION de Niterói - RJ

Prova:

SELECON - 2025 - ION de Niterói - RJ - Contador |

Q3496873

Contabilidade Pública

A Lei nº 4320/64 estabelece que as despesas públicas orçamentárias são pertencentes ao exercício financeiro no qual foram:

Ano: 2025

Banca:

WE DO Concursos

Órgão:

Câmara de Xanxerê - SC

Prova:

WE DO Concursos - 2025 - Câmara de Xanxerê - SC - Contador |

Q3496583

Contabilidade Pública

O ato de encerrar obrigações financeiras de exercícios

anteriores, restabelecendo a disponibilidade

comprometida por receitas já arrecadadas (e não por

novas receitas), é tecnicamente denominado como: