Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Q3391005

Contabilidade Pública

As fontes de recursos para abertura de créditos adicionais estão previstas na Lei no 4.320/1964. O excesso de

arrecadação é uma dessas fontes e é entendido como o

saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

Q3391002

Contabilidade Pública

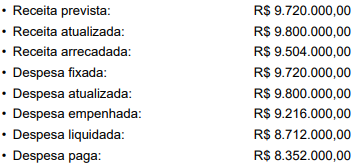

Considere as seguintes informações, extraídas da contabilidade de uma entidade pública, relativas ao último exercício

financeiro:

Sabendo que as receitas e despesas orçamentárias seguiram criteriosamente os seus estágios, no período, o montante das despesas correntes equivale, em R$, a

Sabendo que as receitas e despesas orçamentárias seguiram criteriosamente os seus estágios, no período, o montante das despesas correntes equivale, em R$, a

Q3391000

Contabilidade Pública

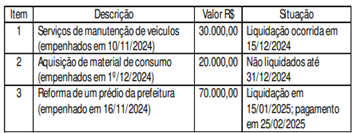

Considere as informações a seguir, relativas à execução orçamentária do ano de 2024, de determinada entidade pública:

Durante o exercício, o ente público reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 108.000,00. Com base nessas informações, o resultado da execução orçamentária, em R$, foi de

Durante o exercício, o ente público reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 108.000,00. Com base nessas informações, o resultado da execução orçamentária, em R$, foi de

Ano: 2025

Banca:

Prefeitura de Trombudo Central - SC

Órgão:

Prefeitura de Trombudo Central - SC

Prova:

Prefeitura de Trombudo Central - SC - 2025 - Prefeitura de Trombudo Central - SC - Contador |

Q3389739

Contabilidade Pública

Na contabilidade pública, o balancete registra mensalmente os atos e fatos da execução orçamentária e financeira.

Sobre a realização da receita e da despesa nesse contexto, assinale a alternativa correta:

Ano: 2025

Banca:

AMAUC

Órgão:

Prefeitura de Piratuba - SC

Prova:

AMAUC - 2025 - Prefeitura de Piratuba - SC - Tesoureiro |

Q3389074

Contabilidade Pública

Durante a elaboração dos relatórios contábeis de uma

prefeitura, o tesoureiro constata que a execução

orçamentária do exercício apresentou superávit na

arrecadação de tributos, mas um déficit na realização de

despesas devido a restos a pagar processados. O

relatório que confronta a receita prevista com a

arrecadada e a despesa fixada com a realizada,

incluindo essas movimentações, é essencial para a

transparência fiscal. Sobre o balanço orçamentário,

assinale a alternativa correta.

Ano: 2025

Banca:

AMAUC

Órgão:

Prefeitura de Piratuba - SC

Prova:

AMAUC - 2025 - Prefeitura de Piratuba - SC - Tesoureiro |

Q3389073

Contabilidade Pública

Na gestão financeira de uma prefeitura, o tesoureiro

prepara relatórios para atender às exigências de

transparência. Esse documento, que apresenta a

execução orçamentária e financeira bimestralmente, é

conhecido como _______.

Assinale a alternativa que corretamente completa a lacuna no excerto:

Assinale a alternativa que corretamente completa a lacuna no excerto:

Ano: 2025

Banca:

AMAUC

Órgão:

Prefeitura de Piratuba - SC

Prova:

AMAUC - 2025 - Prefeitura de Piratuba - SC - Tesoureiro |

Q3389061

Contabilidade Pública

Na tesouraria de uma prefeitura, o setor financeiro

prepara os relatórios contábeis do exercício. Sobre o

balanço orçamentário, que apresenta a execução da

receita e despesa pública, assinale a alternativa correta.

Ano: 2025

Banca:

HCFMB - SP

Órgão:

HC-FMB

Prova:

HCFMB - SP - 2025 - HC-FMB - Especialista Contábil |

Q3376693

Contabilidade Pública

Conforme a Lei nº 4.320/1964, nenhuma despesa será realizada sem:

Q3374309

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público estabelece que o(a) ________________ é a transferência dos valores arrecadados à conta específica do Tesouro, responsável

pela administração e controle da arrecadação e programação financeira, observando-se o princípio da

unidade de tesouraria ou de caixa, conforme determina o art. 56 da Lei nº 4.320/1964.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

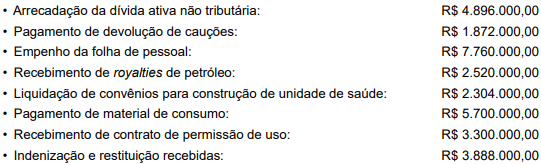

Q3373726

Contabilidade Pública

Referente aos restos a pagar, com base no MCASP (2024), analise as assertivas

abaixo e assinale a alternativa correta.

I. No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

II. A inscrição de despesa em restos a pagar não processados é realizada após a anulação dos empenhos que não serão inscritos em virtude de restrição em norma do ente da Federação, ou seja, verifica-se quais despesas devem ser inscritas em restos a pagar e anula-se as demais. Após, inscreve-se os restos a pagar não processados do exercício.

III. No caso das despesas orçamentárias inscritas em restos a pagar processados, verifica-se na execução o cumprimento dos estágios de empenho e liquidação, restando pendente apenas o pagamento. Neste caso, em geral, não podem ser cancelados, tendo em vista que o fornecedor de bens ou serviços satisfez a obrigação de fazer, e a Administração conferiu essa obrigação. Portanto, não poderá deixar de exercer a obrigação de pagar, salvo motivo previsto na legislação pertinente.

I. No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

II. A inscrição de despesa em restos a pagar não processados é realizada após a anulação dos empenhos que não serão inscritos em virtude de restrição em norma do ente da Federação, ou seja, verifica-se quais despesas devem ser inscritas em restos a pagar e anula-se as demais. Após, inscreve-se os restos a pagar não processados do exercício.

III. No caso das despesas orçamentárias inscritas em restos a pagar processados, verifica-se na execução o cumprimento dos estágios de empenho e liquidação, restando pendente apenas o pagamento. Neste caso, em geral, não podem ser cancelados, tendo em vista que o fornecedor de bens ou serviços satisfez a obrigação de fazer, e a Administração conferiu essa obrigação. Portanto, não poderá deixar de exercer a obrigação de pagar, salvo motivo previsto na legislação pertinente.

Q3373399

Contabilidade Pública

O município “Contabilmente”, ao encerrar o exercício

financeiro em 2024, identificou despesas empenhadas,

mas não pagas até 31/12/2024, que deverão ser

inscritas em Restos a Pagar. Considere os seguintes

dados:

Com base nestas informações, é correto afirmar que:

Com base nestas informações, é correto afirmar que:

Q3373385

Contabilidade Pública

Considere os seguintes fatos a serem registrados na

contabilidade de determinado ente público:

recebimento de receitas tributárias no valor de R$ 1.200,00;

empenho da despesa no valor de R$ 1.000,00; liquidação de despesa corrente no valor de R$ 700,00;

pagamento da despesa corrente no valor de R$ 200,00.

Nos termos da Lei nº 4.320/1964 e considerando exclusivamente os fatos descritos acima, ao final do exercício financeiro, o valor do “Superávit Financeiro”, do saldo a ser inscrito como “Restos a Pagar Processados” e como “Restos a Pagar Não Processados” foram, respectivamente,

recebimento de receitas tributárias no valor de R$ 1.200,00;

empenho da despesa no valor de R$ 1.000,00; liquidação de despesa corrente no valor de R$ 700,00;

pagamento da despesa corrente no valor de R$ 200,00.

Nos termos da Lei nº 4.320/1964 e considerando exclusivamente os fatos descritos acima, ao final do exercício financeiro, o valor do “Superávit Financeiro”, do saldo a ser inscrito como “Restos a Pagar Processados” e como “Restos a Pagar Não Processados” foram, respectivamente,

Q3373375

Contabilidade Pública

Um ente público necessita adquirir materiais de limpeza

para manutenção de espaços públicos e, para isso,

efetuou a emissão do empenho da despesa para

reserva de saldo orçamentário. Os materiais serão

entregues pelo fornecedor em data futura e, quando

recebidos, serão armazenados em almoxarifado para

uso em data posterior. No momento do empenho, o

setor de Contabilidade do ente público efetuou o

seguinte lançamento:

“Débito: Crédito Disponível”

“Crédito: Crédito Empenhado a Liquidar”

Pergunta-se: Qual lançamento contábil adicional é necessário nesse estágio de execução da despesa?

“Débito: Crédito Disponível”

“Crédito: Crédito Empenhado a Liquidar”

Pergunta-se: Qual lançamento contábil adicional é necessário nesse estágio de execução da despesa?

Q3371690

Contabilidade Pública

Os créditos adicionais classificam-se em

suplementares, especiais e extraordinários,

dependendo para sua abertura da existência de

recursos disponíveis. É uma fonte de recursos para

abertura de crédito adicional:

Q3371689

Contabilidade Pública

A execução da despesa orçamentária se dá em três

estágios, analise as afirmações abaixo e identifique os

estágios da despesa:

I. É o despacho exarado por autoridade competente, determinando que a despesa seja paga.

II. É o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição e não poderá exceder o limite dos créditos concedidos.

III. Consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

I. É o despacho exarado por autoridade competente, determinando que a despesa seja paga.

II. É o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição e não poderá exceder o limite dos créditos concedidos.

III. Consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Q3371687

Contabilidade Pública

De acordo com a Lei 4.320/1964 é necessário manter o

equilíbrio entre receitas e despesas no momento da

execução orçamentária, para isso:

Q3364068

Contabilidade Pública

A Lei nº 4.320/1964 estabelece normas para a execução

do orçamento público, determinando diretrizes a respeito

da realização das despesas, da arrecadação de receitas e

do controle financeiro dos entes públicos. Com base nessa

informação e considerando‑se a referida legislação, assinale

a opção correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363258

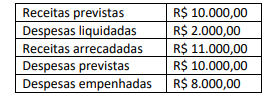

Contabilidade Pública

A ARCE apresentou as seguintes informações em seu Balanço Orçamentário no ano de X1:

Considerando somente essas informações, é correto afirmar que ocorreu:

Considerando somente essas informações, é correto afirmar que ocorreu:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Porto Barreiro - PR

Prova:

FAU - 2025 - Prefeitura de Porto Barreiro - PR - Contador |

Q3359555

Contabilidade Pública

As despesas orçamentárias que não são pagas no mesmo exercício financeiro em que

ocorreram devem ser inscritas em Restos a Pagar, assegurando recursos financeiros para

sua quitação. Utilize as informações apresentadas abaixo para resolução da questão:

➢ A dotação orçamentária era de R$ 1.000.000,00.

➢ O valor total dos empenhos realizados foi de R$ 700.000,00.

➢ Não houve anulação de empenho no exercício.

➢ O valor pago da dotação mencionada foi de R$ 450.000,00.

Sabendo que os valores inscritos em Restos a Pagar Processados foi de R$ 100.000,00 e Restos a Pagar Não Processados foi de R$ 150.000,00, assinale a alternativa que apresenta o valor dos empenhos liquidados no exercício financeiro:

➢ A dotação orçamentária era de R$ 1.000.000,00.

➢ O valor total dos empenhos realizados foi de R$ 700.000,00.

➢ Não houve anulação de empenho no exercício.

➢ O valor pago da dotação mencionada foi de R$ 450.000,00.

Sabendo que os valores inscritos em Restos a Pagar Processados foi de R$ 100.000,00 e Restos a Pagar Não Processados foi de R$ 150.000,00, assinale a alternativa que apresenta o valor dos empenhos liquidados no exercício financeiro:

Ano: 2025

Banca:

FGV

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FGV - 2025 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Área Administrativa - Contabilidade (Reaplicação) |

Q3349611

Contabilidade Pública

De acordo com o Decreto nº 93.872/1986, a abertura ou

reabertura de crédito adicional importa automática modificação

do quadro de detalhamento