Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Ano: 2026

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2026 - MPE-SE - Analista do Ministério Público - Ciências Contábeis |

Q3884295

Contabilidade Geral

Sobre as atribuições legais do perito-contador:

Ano: 2026

Banca:

FGV

Órgão:

AL-RO

Prova:

FGV - 2026 - AL-RO - Analista Legislativo (Contabilidade) |

Q3881847

Contabilidade Geral

De acordo com a NBC TSP 10– Redução ao Valor Recuperável de

Ativo Gerador de Caixa, ativos geradores de caixa são aqueles

Ano: 2026

Banca:

FGV

Órgão:

AL-RO

Prova:

FGV - 2026 - AL-RO - Analista Legislativo (Contabilidade) |

Q3881840

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2)- Estrutura

Conceitual para Relatório Financeiro, o objetivo do relatório

financeiro para fins gerais é fornecer informações financeiras

sobre a entidade que reporta que sejam úteis para os seus

principais usuários na tomada de decisões referente à oferta de

recursos à entidade.

O público em geral também pode considerar relatórios financeiros para fins gerais úteis. No entanto, esses relatórios serão direcionados a eles quando são

O público em geral também pode considerar relatórios financeiros para fins gerais úteis. No entanto, esses relatórios serão direcionados a eles quando são

Ano: 2026

Banca:

FGV

Órgão:

AL-RO

Prova:

FGV - 2026 - AL-RO - Analista Legislativo (Contabilidade) |

Q3881829

Contabilidade Geral

Um ente estatal ABC possui influência significativa sobre a Cia XYZ,

entidade que reporta a informação.

De acordo com o Pronunciamento Técnico CPC 05 (R1)- Divulgação sobre Partes Relacionadas, as divulgações em notas explicativas da Cia XYZ desta entidade devem incluir

De acordo com o Pronunciamento Técnico CPC 05 (R1)- Divulgação sobre Partes Relacionadas, as divulgações em notas explicativas da Cia XYZ desta entidade devem incluir

Ano: 2026

Banca:

FGV

Órgão:

AL-RO

Prova:

FGV - 2026 - AL-RO - Analista Legislativo (Contabilidade) |

Q3881815

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1)-

Apresentação das Demonstrações Contábeis, em geral, a

apresentação e a classificação de itens nas demonstrações

contábeis devem ser mantidas de um período para outro.

No entanto, pode haver modificações e reclassificações quando for evidente, após uma alteração significativa na natureza das operações da entidade ou uma revisão das respectivas demonstrações contábeis, que outra apresentação ou classificação

No entanto, pode haver modificações e reclassificações quando for evidente, após uma alteração significativa na natureza das operações da entidade ou uma revisão das respectivas demonstrações contábeis, que outra apresentação ou classificação

Q3881365

Contabilidade Geral

A área contábil de uma entidade precisa avaliar se o contrato de

aluguel, de três anos, de um equipamento é ou contém

arrendamento, de acordo com a NBC TG 06 (R3)– Arrendamentos.

Com este objetivo, realizou as seguintes perguntas:

I. Existe ativo identificado?

II. O cliente tem o direito de obter substancialmente todos os benefícios econômicos do uso do ativo durante o período de uso?

III. O cliente projetou o ativo de modo que predetermina como e para qual finalidade o ativo seria usado durante todo o período de uso?

Para a determinação de que o contrato não contém arrendamento, deve-se responder “não” aos seguintes questionamentos:

Com este objetivo, realizou as seguintes perguntas:

I. Existe ativo identificado?

II. O cliente tem o direito de obter substancialmente todos os benefícios econômicos do uso do ativo durante o período de uso?

III. O cliente projetou o ativo de modo que predetermina como e para qual finalidade o ativo seria usado durante todo o período de uso?

Para a determinação de que o contrato não contém arrendamento, deve-se responder “não” aos seguintes questionamentos:

Q3881357

Contabilidade Geral

Em 31/12/2025, uma sociedade empresária apresentava os

seguintes saldos em seu Balanço Patrimonial:

Empréstimos: R$ 150.000;

Disponibilidades: R$ 80.000;

Equipamentos: R$ 520.000;

Capital Social: R$ 450.000.

Em 31/12/2025, a parcela de seu lucro líquido destinada à constituição de reserva legal não poderá exceder

Empréstimos: R$ 150.000;

Disponibilidades: R$ 80.000;

Equipamentos: R$ 520.000;

Capital Social: R$ 450.000.

Em 31/12/2025, a parcela de seu lucro líquido destinada à constituição de reserva legal não poderá exceder

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880883

Contabilidade Geral

Uma sociedade empresária, ao elaborar suas demonstrações contábeis, realizou a reapresentação retrospectiva de

determinados elementos relevantes do ativo e do patrimônio líquido, em razão de erro material identificado em exercícios

anteriores.

Considerando a legislação contábil vigente e os requisitos normativos aplicáveis à apresentação das demonstrações contábeis, o conjunto mínimo de balanços patrimoniais que deve ser apresentado nessa situação é:

Considerando a legislação contábil vigente e os requisitos normativos aplicáveis à apresentação das demonstrações contábeis, o conjunto mínimo de balanços patrimoniais que deve ser apresentado nessa situação é:

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Técnico em Contabilidade |

Q3877798

Contabilidade Geral

O teste de recuperabilidade (impairment) é um

procedimento fundamental para garantir que os ativos

não estejam registrados por valor superior àquele que

podem gerar de retorno econômico. Assinale a

alternativa correta sobre a periodicidade e a reversão de

perdas por desvalorização de ativos intangíveis com vida

útil indefinida, como o ágio por expectativa de

rentabilidade futura (goodwill).

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877615

Contabilidade Geral

Uma entidade de capital aberto deve elaborar, ao final de seu exercício financeiro, o conjunto completo

de demonstrações contábeis em conformidade com o

CPC 26 (R1) – Apresentação das Demonstrações Contábeis. Dentre esses relatórios, um deve obrigatoriamente apresentar a composição dos recursos próprios

da entidade, divulgando separadamente as alterações

resultantes de lucros ou prejuízos, outros resultados

abrangentes e transações com os proprietários.

Com base nas exigências do CPC 26 (R1), é correto afirmar que a demonstração contábil, cuja finalidade é evidenciar as informações descritas, é

Com base nas exigências do CPC 26 (R1), é correto afirmar que a demonstração contábil, cuja finalidade é evidenciar as informações descritas, é

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877614

Contabilidade Geral

Com base no CPC 26 (R1), avalie o que se afirma sobre

os grupos do balanço patrimonial.

I- O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço.

II- O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

III- O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

IV- Todos os passivos que não satisfazem os critérios de classificação como circulantes devem ser classificados como não circulantes.

Está correto apenas o que se afirma em

I- O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço.

II- O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

III- O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

IV- Todos os passivos que não satisfazem os critérios de classificação como circulantes devem ser classificados como não circulantes.

Está correto apenas o que se afirma em

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877610

Contabilidade Geral

A Estrutura Conceitual para Relatório Financeiro, CPC

00 (R2), descreve o objetivo e os conceitos para elaboração do relatório financeiro para fins gerais.

Segundo o CPC 00 (R2), é correto afirmar que o objetivo do relatório financeiro para fins gerais é

Segundo o CPC 00 (R2), é correto afirmar que o objetivo do relatório financeiro para fins gerais é

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872066

Contabilidade Geral

À luz da vigente normatização contábil, informe se

é verdadeiro (V) ou falso (F) para o que se afirma

a seguir sobre a composição e classificação das

contas no Balanço Patrimonial.

(__) As ações mantidas em tesouraria pelas sociedades anônimas deverão ser classificadas no Ativo Circulante ou Não Circulante, a depender do prazo previsto pela administração para sua liquidação.

(__) As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço e as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

(__) No ativo realizável a longo prazo serão classificados os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia.

A sequência está CORRETA em:

(__) As ações mantidas em tesouraria pelas sociedades anônimas deverão ser classificadas no Ativo Circulante ou Não Circulante, a depender do prazo previsto pela administração para sua liquidação.

(__) As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço e as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

(__) No ativo realizável a longo prazo serão classificados os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia.

A sequência está CORRETA em:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870670

Contabilidade Geral

Uma companhia aberta está em processo de encerramento das

suas demonstrações contábeis anuais e avaliou as peças

obrigatórias a serem divulgadas ao mercado.

Considerando-se os preceitos da Lei nº 6.404/1976, o contador identificou a desobrigação de divulgação do(a):

Considerando-se os preceitos da Lei nº 6.404/1976, o contador identificou a desobrigação de divulgação do(a):

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870669

Contabilidade Geral

Uma empresa S/A de capital aberto atua no segmento de

streaming de filmes e séries. No 4º trimestre de 2025, a

companhia reconheceu, em suas demonstrações contábeis, uma

provisão no valor de R$ 620 milhões, em razão de uma disputa

tributária relacionada à incidência de ISS sobre a receita de

assinatura digital. De acordo com as estimativas da

administração, a saída de recursos deverá ocorrer dentro de três

anos, e o valor da provisão foi calculado a valor presente,

utilizando uma taxa de desconto de 10% ao ano.

Considerando-se as informações apresentadas e os preceitos do CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o reconhecimento contábil subsequente no primeiro ano para essa provisão será:

Considerando-se as informações apresentadas e os preceitos do CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o reconhecimento contábil subsequente no primeiro ano para essa provisão será:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868849

Contabilidade Geral

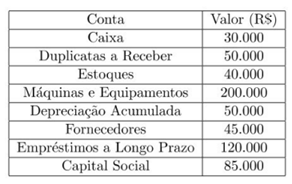

Em 31/12, a empresa Luz de Gaia S.A. apresentou os seguintes saldos:

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868848

Contabilidade Geral

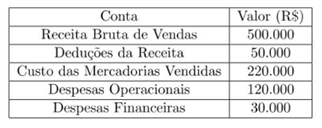

A Cia. Ipanema apresentou a seguinte Demonstração do Resultado do Exercício (DRE) simplificada:

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868845

Contabilidade Geral

Avalie as opções a seguir e a relação proposta entre elas:

I. o balanço patrimonial, conforme a Lei nº 6.404/76, Art. 178, deve apresentar separadamente o ativo circulante e o não circulante, com base no prazo de realização dos direitos.

Porque

II. A classificação de um ativo como circulante depende exclusivamente de sua natureza física e tangibilidade.

Assinale a opção CORRETA:

I. o balanço patrimonial, conforme a Lei nº 6.404/76, Art. 178, deve apresentar separadamente o ativo circulante e o não circulante, com base no prazo de realização dos direitos.

Porque

II. A classificação de um ativo como circulante depende exclusivamente de sua natureza física e tangibilidade.

Assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868842

Contabilidade Geral

Sobre a escrituração contábil, julgue os itens a seguir:

I. as demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis deverão indicá-la em nota e ressaltar esses efeitos independentemente de serem ou não relevantes;

II. a companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas por Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras;

III. as demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.

I. as demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis deverão indicá-la em nota e ressaltar esses efeitos independentemente de serem ou não relevantes;

II. a companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas por Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras;

III. as demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861325

Contabilidade Geral

Os estoques sujeitos ao tratamento contábil da NBC TSP 04 –

estoques, que tenham sido adquiridos por meio de uma transação sem

contraprestação devem ser reconhecidos contabilmente pelo seu