Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Considerando as disposições do CPC 04 (R1) – Ativo Intangível –, quanto ao tratamento contábil desses gastos e as consequências posteriores para o ativo reconhecido, pode-se dizer que

A NBC TG 06 (R3) Operações de Arrendamento Mercantil estabelece que o arrendador deve classificar cada um de seus arrendamentos como arrendamento operacional ou arrendamento financeiro. O arrendamento é classificado como arrendamento financeiro se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. O arrendamento é classificado como arrendamento operacional se não transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. Considere as assertivas a seguir:

I. O arrendador deve reconhecer os recebimentos de arrendamento decorrentes de arrendamentos operacionais como receita pelo método linear ou em outra base sistemática que represente melhor padrão de benefício.

II. O arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

III. O arrendador fabricante ou revendedor deve reconhecer o ganho na venda na celebração de arrendamento operacional, pois essa operação é equivalente a uma venda.

É correto afirmar que apenas

I. O estorno, que consiste em um lançamento inverso àquele feito erroneamente, anulando-o totalmente, deve ser utilizado obrigatoriamente em todos os casos de erro de valor ou de conta.

II. A transferência é a forma de retificação apropriada para regularizar um lançamento que foi transcrito corretamente no livro Diário, mas que foi postado em conta indevida.

III. Os lançamentos de retificação devem conter, eventualmente, a data e o motivo da correção, além da referência ao lançamento original.

IV. A escrituração contábil em forma digital dispensa a entidade da manutenção dos documentos de suporte (comprovantes), desde que o arquivo digital esteja assinado com certificado digital e transmitido ao órgão competente.

É(são) correta(s) a(s) assertiva(s)

- Estoque: alteração do método de avaliação de seus estoques de PEPS (Primeiro que Entra, Primeiro Que Sai) para Custo Médio Ponderado Móvel, pois entendem que o novo critério reflete melhor o fluxo físico e econômico de seus produtos.

- Imobilizado: revisão da vida útil de seu parque industrial de 10 para 15 anos, com base em laudos técnicos de engenharia, que apresentou uma extensão no período esperado de utilização dos ativos.

Considerando as disposições da NBC TG 23 (R2) – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro, o tratamento contábil adequado para as situações mencionadas, respectivamente, é

Nessa situação hipotética, considerando a legislação vigente, o auditor deve concluir que

I. O procedimento de ajuste a valor presente é exigido apenas em relação aos elementos integrantes do ativo e do passivo que decorram de operações de longo prazo.

II. A abordagem a ser utilizada para a apropriação em resultado dos juros advindos do ajuste a valor presente é o método dos juros efetivos.

III. A aplicação do conceito de valor presente deve ser associada à mensuração de ativos e passivos na qual se considere, entre outros fatores, o preço para suportar a incerteza inerente aos fluxos de caixa (prêmios de risco).

Assinale a opção correta.

Acerca dos componentes do patrimônio líquido, julgue os itens a seguir.

I Até que a companhia complete 20% do capital social, é facultado a ela destinar 5% do lucro líquido do exercício para a constituição de reserva legal.

II A conta de ajustes de avaliação patrimonial é a contrapartida de variações do valor justo de elementos patrimoniais que não possam ser imediatamente reconhecidas como resultado do exercício e, em alguns casos, de variações do valor justo que não transitarão jamais pelo resultado do exercício.

III Parte do lucro do exercício da companhia poderá ser retida e destinada a constituição ou reforço de reserva de lucros para expansão, desde que tal medida seja justificada pelo orçamento de capital da companhia, proposta pela administração e aprovada pela assembleia.

IV A companhia poderá recomprar ações de sua emissão, desde que as destine à ampliação do capital, devendo registrar essa operação na conta ações em tesouraria.

Estão certos apenas os itens

• o lucro contábil antes do IRPJ e da CSLL foi de R$ 800.000,00.

• na apuração fiscal, foram identificadas as seguintes diferenças entre a contabilidade e a legislação tributária:

- multas fiscais não dedutíveis reconhecidas como despesas no valor de R$ 40.000,00;

- depreciação contábil superior à fiscal em R$ 60.000,00 (diferença temporária dedutível futura);

- provisão para contingência trabalhista reconhecida contabilmente no valor de R$ 100.000,00, dedutível apenas quando paga;

- receita de equivalência patrimonial reconhecida contabilmente no valor de R$ 50.000,00 (não tributável);

• alíquotas aplicáveis: - IRPJ: 25% - CSLL: 9%

Considere que não existem saldos anteriores de tributos diferidos.

De acordo com a CPC 32 – Tributos sobre o Lucro, qual o valor total da despesa tributária reconhecida no resultado do período?

I. O contador tem o dever de aplicar as salvaguardas previstas pela profissão toda vez que identificar ou for alertado da existência de ameaças, devendo tomar medidas razoáveis para evitar ou para minimizar conflito de interesses.

II. No desempenho de suas funções, é permitido ao contador orientar o cliente ou o empregador contra Normas Brasileiras de Contabilidade, desde que haja um acordo de confidencialidade prévio e expresso entre as partes.

III. É dever do profissional manifestar, imediatamente, em qualquer tempo, a existência de impedimento para o exercício da profissão.

IV. É facultado ao contador renunciar à liberdade profissional, caso o empregador imponha restrições que possam prejudicar a eficácia e a correção de seu trabalho, contanto que o valor do serviço seja devidamente reajustado em contrato.

verifica-se que estão corretas apenas

I. Um ativo deve ser classificado como circulante, quando se espera realizá-lo no ciclo operacional normal da entidade, ainda que esse ciclo seja superior a doze meses.

II. Ativos mantidos principalmente para negociação devem ser classificados como circulantes.

III. Todo ativo realizável após doze meses da data do balanço deve ser classificado como não circulante.

IV. Caixa e/ou equivalentes de caixa são classificados como ativos circulantes, exceto quando houver restrição para uso por período superior a doze meses.

V. Ativos mantidos para negociação podem ser classificados como não circulantes, quando a entidade possui ciclo operacional superior a doze meses.

verifica-se que estão corretas

I. O uso de estimativas razoáveis é parte essencial da elaboração de demonstrações contábeis e não reduz sua confiabilidade.

II. São exemplos de estimativas contábeis: ajuste para perdas esperadas de crédito, valor líquido realizável de um item de estoque e despesa de depreciação para um item do ativo imobilizado.

III. Os efeitos de mudanças nas estimativas contábeis são reconhecidos nas demonstrações contábeis de forma prospectiva, a partir da data dessa mudança.

IV. A entidade deve corrigir os erros materiais de períodos anteriores de forma retrospectiva, a partir da data em que tal erro foi identificado, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

Está correto o que se afirma em

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

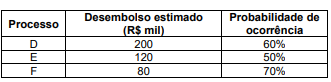

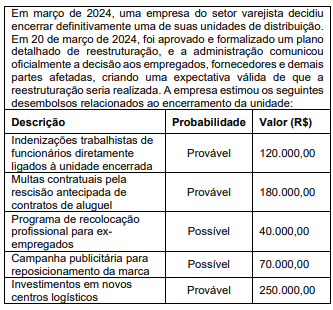

De acordo com as normas contábeis vigentes, especialmente o CPC 25, o valor da provisão que deverá ser reconhecido pela entidade é de

Leia as informações a seguir.

Com base no CPC 25, o valor da provisão para reestruturação que deverá ser reconhecido pela empresa é de

Para que uma informação financeira seja uma representação perfeitamente fidedigna, é necessário que ela tenha as seguintes características: