Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

I - As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

II - O prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pela reserva legal e pelas reservas de lucros, nessa ordem.

III - Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá 20% (vinte por cento) do capital social.

IV - As reservas de capital podem ser utilizadas para resgate, reembolso ou compra de ações.

Quais estão corretas, de acordo com a Lei nº 6.404/1976 e alterações posteriores?

Um veículo apresenta a seguinte composição patrimonial:

Veículo R$ 100.000,00

Depreciação acumulada até 31/12/2021 R$ 40.000,00

Estimativa de ajuste ao valor recuperável realizada em 31/12/2020 R$ 20.000,00

Na análise do valor recuperável do ativo do ano de 2021, identificou-se valor em uso de R$ 50.000,00 e valor justo de R$ 30.000,00.

Com base nessas informações, marque a alternativa

que apresenta o valor contábil do veículo a ser apresentado no Balanço Patrimonial de 31/12/2021.

Ativos = Passivos + Patrimônio liquido

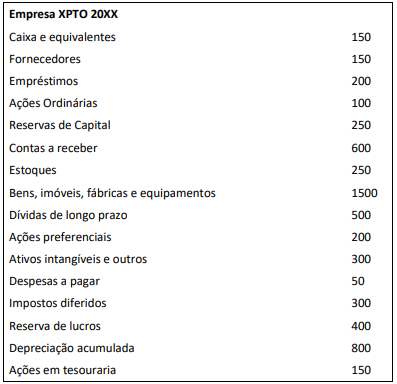

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

Os valores registrados nesta conta deverão ser transferidos para o resultado do exercício

A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000. Os custos com os serviços prestados foram de R$80.000.

Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

Ativo Circulante 13.000,00 Ativo não Circulante ? Patrimônio Líquido 13.000,00 Passivo circulante 14.000,00 Passivo não circulante 10.000,00 Quadro 1

Considerando as informações apresentadas, e sabendo que o contador utiliza o método linear, a despesa de depreciação anual será de:

Leia o enunciado e responda: São fatos que provocam alterações quantitativas no Patrimônio Líquido e que fazem o Patrimônio Líquido aumentar ou diminuir. Geralmente estão relacionados a fatos contábeis que envolvem registro de receitas ou despesas.

O enunciado se refere:

Leia os dois itens abaixo e em seguida responda:

I. São contas que se referem ao ativo, passivo e ao patrimônio líquido da entidade

II. São contas que se expressam em natureza devedora e credora, sendo que a primeira traz as despesas e a segunda, as receitas dessa empresa

Lidos os itens é correto afirmar que:

O Patrimônio Líquido – PL, pode ser simplesmente definido como a diferença, em determinado momento, entre o valor do ativo e do passivo, atribuindo-se a este último a conotação restritiva de dívidas e obrigações. Sobre o Patrimônio Líquido, analise os itens abaixo:

I. Contém elementos que caracterizam: interesses residuais em casos de liquidação; interesses em participar em distribuições de dividendos; e direitos de participação no Patrimônio Líquido de uma entidade em continuidade, no sentido de possível alienação de sua participação ou de aumento de tal participação.

II. No artigo 178 (Lei nº 11.638/07) o Patrimônio Líquido é dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

III. A principal alteração em relação a estrutura que era determinada pela Lei nº 6.404/76 se refere a eliminação da conta de Reserva de Reavaliação e a criação da conta de Ajustes de Avaliação Patrimonial.

IV. Segundo Iudícibus, S. et. al. (2010, p. 343), “o investimento efetuado na companhia pelos acionistas é representado pelo Capital Social”.

Analisados os itens é correto afirmar que: