Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

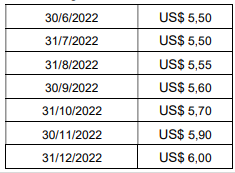

Em 30/6/2022, a Companhia X contrata um empréstimo no valor de US$ 1.000.000,00 (um milhão de dólares). O prazo contratual contratual foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis no 1º dia útil do mês seguinte. O vencimento do principal ocorrerá em duas parcelas iguais e anuais, após a carência de três anos, ocorrendo em 30/6/2026 e 30/6/2027. A cotação hipotética do dólar no segundo semestre de 2022 foi:

Com base nessas informações, assinale a alternativa correta.

I- As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive imposto sobre a renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II- As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional, à taxa de câmbio em vigor na data do balanço.

III- As obrigações, os encargos e os riscos classificados no passivo não circulante, serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Assinale a alternativa que contém os itens CORRETOS.

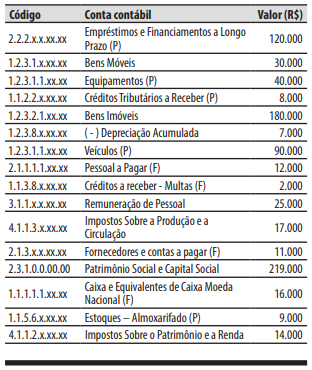

Considere as informações extraídas do Balanço Patrimonial da empresa Terra Média S.A:

Ativo circulante R$ 6.000,00

Ativo não circulante R$ 4.000,00

Passivo circulante R$ 1.500,00

Passivo não circulante R$ 4.500,00

A partir disso, assinale a alternativa que indica CORRETAMENTE a composição do endividamento da empresa.

(a) uso não autorizado de uma marca registrada e a reivindicação é de R$ 100 milhões; (b) não pagamento de uma gratificação a 2.000 empregados que foram demitidos, no montante de R$ 50 milhões; e (c) prejuízos ambientais causados pela deposição de resíduos no rio próximo à fábrica em que ambientalistas estão reivindicando danos e custos de despoluição do rio.

Os advogados da empresa acreditam que nem todos os casos têm a mesma chance de ocorrerem e comunicou à empresa a seguinte avaliação:

Ação 1: As chances desse processo são remotas. Ação 2: É provável que a empresa tenha que pagar os empregados demitidos, mas a melhor estimativa do montante seria de R$ 30 milhões. Ação 3: Não há nenhuma lei que obrigue uma entidade a pagar por tais danos, somente políticas ambientais da empresa e propagandas nas mídias (obrigação não formalizada), contudo, o valor dos danos não pode ser estimado com confiabilidade.

Considerando as informações apresentadas, a empresa deve: