Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

Adotando-se o método das quotas constantes, o valor da depreciação acumulada desse imobilizado, em 31/12/2022, será de R$

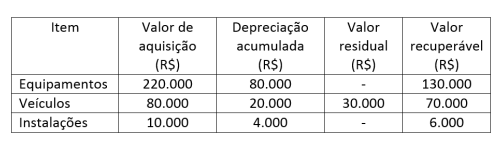

Têm-se as seguintes informações sobre o ativo imobilizado da Cia ABC em determinado período:

A esse respeito, preencha as lacunas do texto a seguir.

Com base nas informações da tabela e conforme a NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos, a Cia ABC deve reconhecer um (a) _________ por valor recuperável do ativo no valor de R$ _________.

A sequência que preenche corretamente as lacunas é

- Compra à vista de um veículo no valor de R$ 65.000,00.

- Compra a prazo de mercadorias para revenda no valor de R$ 200.000,00.

- Venda de mercadorias a prazo, com recebimento em 30 dias, no valor de R$ 300.000,00. O custo das mercadorias vendidas foi de R$ 160.000,00.

Com base apenas nessas informações, analise as afirmações a seguir.

I - O passivo aumentou em R$ 265.000,00. II - O ativo total aumentou em R$ 340.000,00. III - O ativo circulante aumentou em R$ 275.000,00. IV - O lucro com as vendas de mercadorias foi de R$ 40.000,00.

Está correto apenas o que se afirmar em

1. As reversões de reservas e o lucro líquido do exercício. 2. A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto. 3. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período. 4. O lucro ou prejuízo operacional, as outras receitas e as outras despesas.

Assinale a alternativa que indica todas as afirmativas corretas.

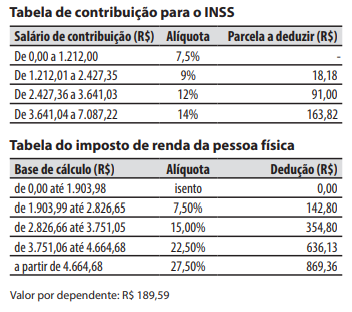

Pedro é empregado da companhia Abundância e foi contratado com base nas regras da Consolidação das Leis do Trabalho (CLT) com salário bruto mensal de R$ 5.000 para uma jornada de trabalho de 220 horas no mês. Pedro possui 3 dependentes, recebe um adicional de periculosidade de 30% e tem um desconto fixo mensal de R$ 400 referente ao seu plano de saúde. As tabelas de contribuição para o INSS (Instituto Nacional do Seguro Social) e do imposto de renda da pessoa física estão abaixo.

Em um determinado mês com 4 domingos (sem feriados) e 26 dias normais, Pedro teve direito a 15 horas

extras com 50% a mais em relação ao valor da hora

normal. No mesmo mês, não houve faltas ou atrasos.

Pedro é empregado da companhia Abundância e foi contratado com base nas regras da Consolidação das Leis do Trabalho (CLT) com salário bruto mensal de R$ 5.000 para uma jornada de trabalho de 220 horas no mês. Pedro possui 3 dependentes, recebe um adicional de periculosidade de 30% e tem um desconto fixo mensal de R$ 400 referente ao seu plano de saúde. As tabelas de contribuição para o INSS (Instituto Nacional do Seguro Social) e do imposto de renda da pessoa física estão abaixo.

Em um determinado mês com 4 domingos (sem feriados) e 26 dias normais, Pedro teve direito a 15 horas

extras com 50% a mais em relação ao valor da hora

normal. No mesmo mês, não houve faltas ou atrasos.

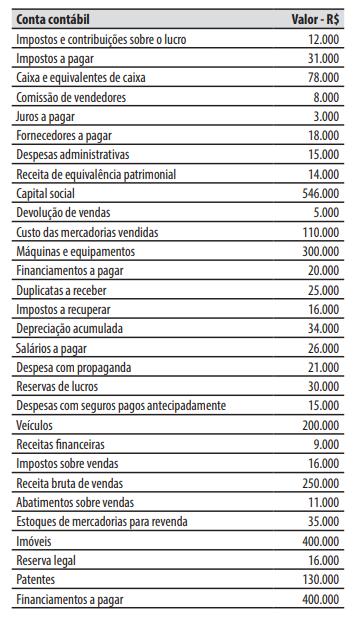

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado

do exercício, sendo que o estatuto da companhia

determina a distribuição de 60% do lucro líquido

ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social

seguinte). A reserva legal foi constituída nos termos

também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de

lucros para atender a projeto de investimento.

Diversos pacientes entraram na justiça contra o posto de saúde e os advogados estimam ser provável que o posto perca as causas. No entanto, os advogados não conseguem estimar com confiabilidade o valor que deverá ser desembolsado a título de indenizações.

Assinale a opção que indica o procedimento do posto em relação às causas.

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

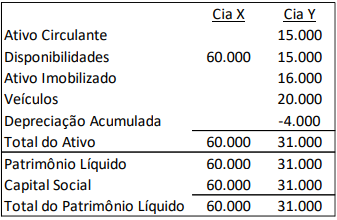

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000.

Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria.

Por problemas internos, em X1, a entidade verificou que não seria possível concluir a operação, de modo que não houve aumento de capital ou emissão de bônus de subscrição. Nesse momento, os custos de transação foram contabilizados do seguinte modo:

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

Assinale a opção que indica a contabilização da compra no balanço patrimonial da loja em 02/01/X0, sem considerar a saída de caixa.

Sobre o balanço patrimonial, analise os itens a seguir:

I. Ao analisar um balanço patrimonial, o administrador financeiro deve ter três preocupações em mente: liquidez, dívida versus capital próprio e valor versus custo. II. O ativo circulante apresenta a maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. III. O valor contábil do patrimônio líquido dos acionistas diminui quando é adicionada a reserva de lucros.

Está correto o que se afirma em

Com base nesse caso hipotético, julgue o item.

O pagamento de prestação de empréstimo adquirido,

envolvendo parcela de amortização e parcela de juros, é

exemplo típico de fato contábil permutativo.

Com base nesse caso hipotético, julgue o item.

O patrimônio líquido da Pão da Vida Ltda. em

31/12/2021 equivale a R$ 1.375.000,00.

Com base nesse caso hipotético, julgue o item.

No encerramento do exercício, os capitais de terceiros

de curto prazo somam R$ 3.506.250,00.

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o ativo não circulante da Pão da Vida

Ltda. importa em R$ 3.800.000,00.