Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106127

Contabilidade Geral

Em 01/11/X0, uma entidade adquiriu computadores para usar em

seus negócios por R$60.000. O valor foi pago em dezembro do

mesmo ano. No dia da aquisição, a entidade estimou usar os

computadores durante 5 anos e depreciá-los de acordo com o

método da linha reta.

Assinale a opção que indica as variações nos elementos patrimoniais da entidade em 01/11/X0.

Assinale a opção que indica as variações nos elementos patrimoniais da entidade em 01/11/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q2106113

Contabilidade Geral

Para a análise contábil-financeira da empresa, informações são

extraídas do Balanço Patrimonial, da Demonstração de

Resultados de Exercício (DRE) e da Demonstração do Fluxo de

Caixa do Exercício.

Essas informações podem ser convertidas para diversos índices de desempenho. Relacione cada um desses índices com sua respectiva característica.

1. Liquidez. 2. Endividamento. 3. Lucratividade. 4. Rentabilidade. ( ) Capacidade de pagamento de dívidas com recursos financeiros disponíveis e contas a receber. ( ) Passivos que financiam investimentos. ( ) Faz a relação entre a DRE e certas variáveis do Balanço Patrimonial (Patrimônio líquido ou ativos). ( ) Determina se a receita obtida é capaz de pagar a operação e ainda sobrar algo.

Assinale a opção que indica a relação correta na ordem apresentada.

Essas informações podem ser convertidas para diversos índices de desempenho. Relacione cada um desses índices com sua respectiva característica.

1. Liquidez. 2. Endividamento. 3. Lucratividade. 4. Rentabilidade. ( ) Capacidade de pagamento de dívidas com recursos financeiros disponíveis e contas a receber. ( ) Passivos que financiam investimentos. ( ) Faz a relação entre a DRE e certas variáveis do Balanço Patrimonial (Patrimônio líquido ou ativos). ( ) Determina se a receita obtida é capaz de pagar a operação e ainda sobrar algo.

Assinale a opção que indica a relação correta na ordem apresentada.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q2106112

Contabilidade Geral

Em relação à estrutura do Balanço Patrimonial, não é correto

afirmar que

Q2105808

Contabilidade Geral

A amortização de um ativo intangível deve ser, normalmente,

reconhecida no resultado do período.

Assinale a opção que indica quando a contabilização tem um tratamento diferenciado.

Assinale a opção que indica quando a contabilização tem um tratamento diferenciado.

Q2105797

Contabilidade Geral

O ativo é um item com potencial de serviços, ou com a

capacidade de gerar benefícios econômicos, controlado pela

entidade como resultado de evento passado.

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

Ano: 2023

Banca:

Instituto Avalia

Órgão:

CAU-BA

Prova:

AVALIA - 2023 - CAU-BA - Analista de Gestão |

Q2104616

Contabilidade Geral

O Balanço Patrimonial é uma ferramenta contábil

que serve para os seguintes fins, EXCETO:

Q2104152

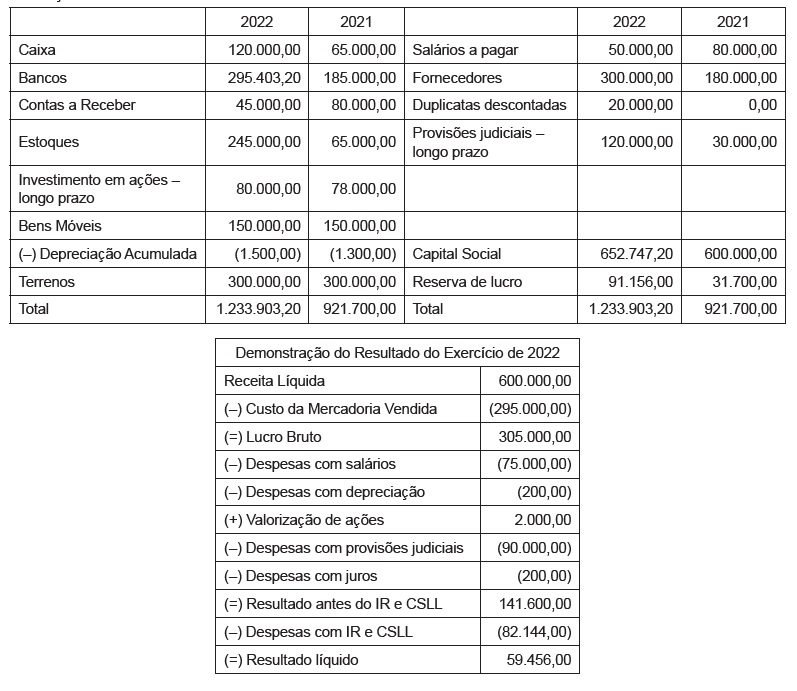

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

No período, a empresa comprou, em R$, estoques no

valor de:

Q2104142

Contabilidade Geral

Podem ser contas de resultado:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Tesoureiro |

Q2104027

Contabilidade Geral

Uma empresa comercial quitou uma duplicata de sua emissão, concedendo desconto

de 5% porque o cliente que adquiriu as mercadorias pagou o título antes do vencimento, em dinheiro.

O valor de face da duplicata é de R$ 800,00. O registro contábil da operação deve ser feito conforme

qual lançamento sintetizado a seguir?

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102421

Contabilidade Geral

Considerando o valor contábil de um ativo, sobre suas

reavaliações assinale a alternativa CORRETA.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102419

Contabilidade Geral

Assinale a alternativa cuja conta se refere ao ativo não

circulante.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102418

Contabilidade Geral

Assinale a alternativa que melhor descreve as

características do balanço patrimonial.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102417

Contabilidade Geral

É o objetivo da depreciação na contabilidade:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102416

Contabilidade Geral

Trata-se da finalidade principal do Capital Social:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102415

Contabilidade Geral

Considerando a origem e aplicação de recursos das

contas patrimoniais, refere-se ao capital próprio.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102414

Contabilidade Geral

Considerando os tratamentos contábeis para o ativo

intangível das entidades do setor público, assinale a

alternativa CORRETA.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102413

Contabilidade Geral

Situação líquida positiva ou superavitária ocorre quando:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

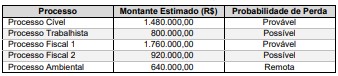

Q2098981

Contabilidade Geral

O departamento jurídico da empresa Problemas Gerais S.A. apresentou, em 31/12/2020, as avaliações de diversos processos

a que a empresa está respondendo, as quais constam no quadro a seguir:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098979

Contabilidade Geral

No Balanço Patrimonial de 31/12/2019 de uma empresa, o saldo contábil evidenciado para um Ativo Intangível com vida útil

indefinida era R$ 1.600.000,00 composto pelos seguintes valores:

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098978

Contabilidade Geral

No dia 01/01/2017, uma empresa adquiriu, à vista, um equipamento pelo valor de R$ 26.000.000,00 e incorreu em gastos

necessários de instalação no valor total de R$ 4.000.000,00. A empresa definiu que a vida útil do equipamento é de 8 anos e, no

final deste prazo de utilização, o equipamento poderá ser vendido por R$ 4.000.000,00.

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8º ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente:

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8º ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente: