Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107104

Contabilidade Geral

Um Analista de Projetos de Instituição Financeira foi incumbido da realização da

análise econômico-financeira e de viabilidade de um projeto para implantação de um robusto

sistema de geração de energia sustentável na Companhia Verde XZT. De posse das demonstrações

contábeis, deparou-se com os seguintes saldos, em reais, na data de 31/12/2021:

Ativo Circulante: 1.050.000 Ativo Realizável a Longo Prazo: 350.000 Ativo Total: 2.100.000

Passivo Circulante: 700.000 Passivo Não Circulante: 175.000

Receita Bruta de Vendas: 923.732

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 0,51. II. O Índice de Liquidez Corrente é 1,68. III. O Índice de Participação de Capitais de Terceiros – PCT é 0,74. IV. O Índice de Liquidez Geral é 1,60.

Quais estão INCORRETAS?

Ativo Circulante: 1.050.000 Ativo Realizável a Longo Prazo: 350.000 Ativo Total: 2.100.000

Passivo Circulante: 700.000 Passivo Não Circulante: 175.000

Receita Bruta de Vendas: 923.732

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 0,51. II. O Índice de Liquidez Corrente é 1,68. III. O Índice de Participação de Capitais de Terceiros – PCT é 0,74. IV. O Índice de Liquidez Geral é 1,60.

Quais estão INCORRETAS?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107102

Contabilidade Geral

A Empresa ABC, pertencente ao ramo da comercialização de insumos agrícolas,

apresentou em seu Balanço Patrimonial de 31/12/2021 saldo de R$ 487.500,00 em passivos

circulantes. Além disso, a composição de suas exigibilidades era de 80%, e a relação entre as fontes

de recursos era igual a 1,0. Considerando essas informações, conclui-se que o montante de

Recursos Próprios, em reais, será:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107092

Contabilidade Geral

Os bancos de desenvolvimento podem realizar as seguintes operações e atividades,

desde que compatíveis com o seu objetivo, observada a legislação e a regulamentação específica

aplicável a cada caso. Em relação a essas operações a atividades, analise as assertivas abaixo:

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107091

Contabilidade Geral

Os bancos de desenvolvimento podem empregar em suas atividades, observada a

legislação e a regulamentação específica aplicável a cada caso, além de recursos próprios, os

provenientes de outras fontes. Em relação a essas fontes, analise as assertivas abaixo, assinalando

V, se verdadeiras, ou F, se falsas.

( ) Negociação de certificados de cédulas de crédito bancário. ( ) Depósitos a prazo, condicionados à emissão de certificado. ( ) Negociação de títulos, cédulas e certificados do agronegócio. ( ) Operações de crédito ou aportes do setor público federal, estadual ou municipal. ( ) Empréstimos e financiamentos obtidos no país e no exterior.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Negociação de certificados de cédulas de crédito bancário. ( ) Depósitos a prazo, condicionados à emissão de certificado. ( ) Negociação de títulos, cédulas e certificados do agronegócio. ( ) Operações de crédito ou aportes do setor público federal, estadual ou municipal. ( ) Empréstimos e financiamentos obtidos no país e no exterior.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107086

Contabilidade Geral

Sobre Provisões, Passivos Contingentes e Ativos Contingentes, o Pronunciamento

Técnico CPC 25, reconhecido pela Resolução CMN nº 3.823/2009, foi editado com o objetivo de

assegurar que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a

provisões, passivos contingentes e ativos contingentes e que seja divulgada informação suficiente

nas notas explicativas, para permitir que os usuários entendam a sua natureza, oportunidade e

valor. Sobre esse Pronunciamento Técnico, analise as assertivas a seguir:

I. Ativo contingente é um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência, ou não, de um ou mais eventos futuros incertos não totalmente sob controle da entidade. II. Contrato oneroso é um contrato em que os custos inevitáveis de satisfazer suas obrigações não excedem os benefícios econômicos que se esperam que sejam recebidos ao longo do mesmo contrato. III. Uma provisão deve ser reconhecida quando as seguintes condições forem satisfeitas: a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado; seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e possa ser feita uma estimativa confiável do valor da obrigação.

Quais estão corretas?

I. Ativo contingente é um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência, ou não, de um ou mais eventos futuros incertos não totalmente sob controle da entidade. II. Contrato oneroso é um contrato em que os custos inevitáveis de satisfazer suas obrigações não excedem os benefícios econômicos que se esperam que sejam recebidos ao longo do mesmo contrato. III. Uma provisão deve ser reconhecida quando as seguintes condições forem satisfeitas: a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado; seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e possa ser feita uma estimativa confiável do valor da obrigação.

Quais estão corretas?

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106334

Contabilidade Geral

Em relação às provisões, assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106332

Contabilidade Geral

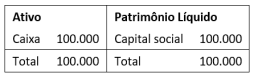

Um supermercado apresentava, em 31/12/X0, o seguinte balanço patrimonial:

Em janeiro de X1, aconteceram os seguintes fatos:

• Compra de computadores para serem utilizados na atividade fim, à vista: R$12.000.

• Compra à vista de estoque para revenda: R$30.000.

• Reconhecimento de despesas gerais com pagamento previsto para fevereiro de X1: R$25.000.

Assinale a opção que indica o saldo do ativo circulante da

sociedade empresária, em 31/01/X1.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106331

Contabilidade Geral

Uma entidade que presta serviços contábeis adquiriu ações

integrantes do capital social de outra sociedade, com o intuito de

valorização.

Em seu balanço patrimonial, essas ações são contabilizadas no ativo como

Em seu balanço patrimonial, essas ações são contabilizadas no ativo como

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106330

Contabilidade Geral

No patrimônio líquido de uma entidade, os valores recebidos que

não transitam e não irão transitar pelo resultado como receita,

uma vez que derivam de transações de capital com os sócios, são

contabilizados na(o)

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106329

Contabilidade Geral

Assinale a opção que indica um passivo contabilizado no balanço

patrimonial de uma entidade.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106328

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes saldos em

31/12/X0:

• Disponibilidades: R$10.000; • Estoques: R$15.000; • Contas a receber de clientes; R$20.000; • Terrenos: R$40.000; • Empréstimos obtidos: R$12.000; • Fornecedores: R$14.000; • Salários a pagar: R$7.000.

Com base nos saldos, assinale a opção que indica o patrimônio líquido da sociedade empresária em 31/12/X0.

• Disponibilidades: R$10.000; • Estoques: R$15.000; • Contas a receber de clientes; R$20.000; • Terrenos: R$40.000; • Empréstimos obtidos: R$12.000; • Fornecedores: R$14.000; • Salários a pagar: R$7.000.

Com base nos saldos, assinale a opção que indica o patrimônio líquido da sociedade empresária em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106146

Contabilidade Geral

Em 01/12/X0, uma sociedade empresária adquiriu mercadoria no

exterior por US$10.000 para pagamento em 10/02/X1. Na data, a

cotação do dólar era de R$5,00. No fechamento do exercício

social, em 31/12/X0, a cotação do dólar era de R$5,20. Já a

cotação média do dólar no ano de X0 foi de R$5,10. Ainda, foi

estimado que a cotação em 10/02/X1 seria de R$5,30.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106137

Contabilidade Geral

No ano de X0, uma sociedade empresária reconheceu os

seguintes fatos em sua Demonstração das Mutações do

Patrimônio Líquido:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106134

Contabilidade Geral

Uma sociedade empresária que atua na compra e venda de

mercadorias apresentou os seguintes saldos em sua

Demonstração do Resultado do Exercício no ano de X0:

Receita bruta de vendas: R$250.000; devolução de vendas: R$20.000; custo das mercadorias vendidas: R$100.000; despesa de depreciação: R$25.000; despesa de salários: R$30.000; despesa de juros: R$15.000; despesa de aluguel: R$24.000.

Assinale a opção que indica o resultado bruto da sociedade empresária em 31/12/X0.

Receita bruta de vendas: R$250.000; devolução de vendas: R$20.000; custo das mercadorias vendidas: R$100.000; despesa de depreciação: R$25.000; despesa de salários: R$30.000; despesa de juros: R$15.000; despesa de aluguel: R$24.000.

Assinale a opção que indica o resultado bruto da sociedade empresária em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106133

Contabilidade Geral

Em 31/12/X0, uma sociedade empresária apresentava os

seguintes saldos em seu balanço patrimonial: Ativo Circulante:

R$50.000; Ativo Realizável a Longo Prazo: R$30.000; Ativo

Imobilizado: R$80.000; Ativo Intangível: R$20.000; Passivo

Circulante: R$25.000; Passivo não Circulante: R$45.000;

Patrimônio Líquido: R$110.000.

Em relação à situação contábil da sociedade empresária em 31/12/X0, é correto afirmar que

Em relação à situação contábil da sociedade empresária em 31/12/X0, é correto afirmar que

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106132

Contabilidade Geral

Uma loja vende bicicletas elétricas com garantia de dois anos.

A entidade estima que se forem detectados defeitos maiores em

todas as bicicletas, ela irá incorrer em custos de reparação de

R$180.000. Se forem detectados defeitos menores em todas as

bicicletas, a entidade deverá incorrer em custos de reparação de

R$100.000.

Em janeiro de X0, a loja vendeu 50 bicicletas por R$6.000 cada. No mês, foi estimado que, dessas 50, 10 apresentariam defeitos maiores e 25, defeitos menores.

Assinale a opção que indica a provisão para garantia contabilizada pela loja em janeiro de X0, relacionada à venda das 50 bicicletas.

Em janeiro de X0, a loja vendeu 50 bicicletas por R$6.000 cada. No mês, foi estimado que, dessas 50, 10 apresentariam defeitos maiores e 25, defeitos menores.

Assinale a opção que indica a provisão para garantia contabilizada pela loja em janeiro de X0, relacionada à venda das 50 bicicletas.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106131

Contabilidade Geral

No balanço patrimonial de uma entidade, um ativo contingente

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106130

Contabilidade Geral

Uma entidade apresentava os seguintes saldos em seu balanço

patrimonial em 31/12/X0:

Fornecedores com pagamento em 120 dias: R$5.000; Financiamento com pagamento em 720 dias: R$21.000; Empréstimo de sócio com pagamento em 90 dias: R$12.000; Despesas antecipadas com realização em 60 dias: R$8.000.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/X0.

Fornecedores com pagamento em 120 dias: R$5.000; Financiamento com pagamento em 720 dias: R$21.000; Empréstimo de sócio com pagamento em 90 dias: R$12.000; Despesas antecipadas com realização em 60 dias: R$8.000.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106129

Contabilidade Geral

Assinale a opção que indica um ativo imobilizado que, de forma

geral, não é depreciado.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106128

Contabilidade Geral

Em janeiro de X0, uma loja de roupas reconheceu receita de

vendas de R$500.000.

O recebimento do montante aconteceu do seguinte modo:

• 30% à vista • 50% a prazo, com recebimento previsto para fevereiro. • 20% a prazo, com recebimento previsto para março.

O custo das mercadorias vendidas relacionado à venda foi de R$200.000. Além disso, a loja estimava um percentual de inadimplência de 2%.

Assinale a opção que indica o montante contabilizado como “Despesa com perdas estimadas com crédito de liquidação duvidosa” da loja em 31/01/X0.

O recebimento do montante aconteceu do seguinte modo:

• 30% à vista • 50% a prazo, com recebimento previsto para fevereiro. • 20% a prazo, com recebimento previsto para março.

O custo das mercadorias vendidas relacionado à venda foi de R$200.000. Além disso, a loja estimava um percentual de inadimplência de 2%.

Assinale a opção que indica o montante contabilizado como “Despesa com perdas estimadas com crédito de liquidação duvidosa” da loja em 31/01/X0.