Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

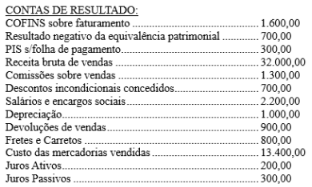

I. As vendas canceladas e os descontos incondicionais concedidos são considerados deduções da receita operacional bruta de vendas, para fins de cálculo da receita operacional líquida, segundo a legislação societária em vigor. II. Quando a entidade concede ao seu cliente um abatimento sobre as vendas, a quantidade de mercadorias existentes em seu estoque para revenda não sofrerá alterações. III. A receita líquida com a venda de mercadorias representa a diferença entre a receita bruta de vendas e o custo das mercadorias vendidas no período.

verifica-se que está(ão) correta(s)

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

Assinale a opção que indica quando as reservas de capital podem ser utilizadas.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

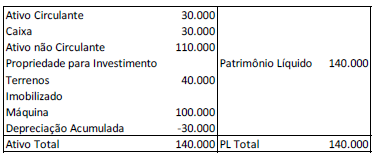

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

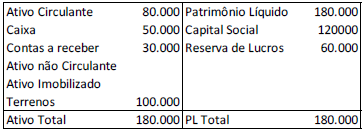

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

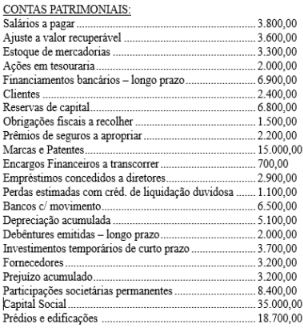

1 - Ativo Circulante 2- Ativo Realizável a Longo Prazo 3- Investimentos 4- Ativo Imobilizado 5- Intangível

Correlacione as alternativas a seguir e em seguida assinale a resposta que possui a sequência CORRETА

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia;

() As disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte;

() os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido;

() as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa;

( ) os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

Caixa e seus equivalentes: R$ 450.000,00. Estoques: R$ 2.500.000,00. Duplicatas a receber: R$ 3.000.000,00. ICMS a recuperar: R$ 45.500,00. Imobilizado: R$ 3.250.000,00. Fornecedores: R$ 2.550.000,00. Empréstimos e financiamentos no longo prazo: R$ 3.550.000,00. Reserva de lucros: R$ 75.000,00. Reservas de capital: R$ 500.000,00.

A Sociedade Empresária Despertar Ltda não apresentou o saldo da conta “Capital Social Integralizado”. Considerando-se apenas as informações apresentadas, os valores do “Capital Social Integralizado” e do “Patrimônio Líquido” são, respectivamente,

Assim, as contas serão classificadas no seguinte modo, EXCETO: