Questões de Concurso

Sobre lc nº 101 de 2000 - lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 5.367 questões

De acordo com a Lei Complementar nº 101/2000, classifique como Verdadeiras (V) ou Falsas (F):

( ) A LRF estabelece limites para despesa com pessoal em cada ente da Federação.

( ) O excesso de despesa com pessoal deve ser eliminado nos dois quadrimestres seguintes.

( ) O descumprimento das metas fiscais dispensa a adoção de medidas de limitação de empenho e de contenção de gastos.

( ) A LRF exige transparência mediante publicação de relatórios fiscais periódicos.

( ) A LRF aplica-se apenas à União.

Suponha que em um município brasileiro, em seu planejamento orçamentário para o exercício de 2024, orçou uma receita total de R$ 500 milhões, sendo R$ 300 milhões de receitas tributárias (IPTU, ISS, etc.) e R$ 200 milhões de transferências intergovernamentais (FPM, ICMS). Ao final do exercício, a arrecadação efetiva foi de R$ 450 milhões, com R$ 270 milhões de receitas tributárias e R$ 180 milhões de transferências. A execução orçamentária serve para verificar o desempenho da arrecadação em relação ao orçado, considerando as normas da Lei de Responsabilidade Fiscal (LRF) e o impacto na gestão pública.

Com base no caso descrito, qual é a análise correta do comparativo entre a receita orçada e a arrecadada, considerando os percentuais de realização e possíveis implicações para a gestão fiscal municipal?

Em um município brasileiro, durante a execução do orçamento público de 2025, a Secretaria de Educação enfrenta dificuldades financeiras devido a uma queda inesperada na arrecadação do ICMS, principal fonte de receita estadual transferida. O contador municipal, analisou que, conforme a Lei de Responsabilidade Fiscal (LRF) e a legislação orçamentária brasileira, certas variações na execução orçamentária podem ocorrer independentemente da vontade do gestor, exigindo ajustes legais para manter o equilíbrio fiscal.

No contexto da execução orçamentária pública brasileira, qual das alternativas a seguir representa uma variação independente da vontade do gestor, conforme disposto na Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal)?

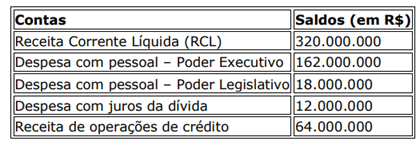

Nesse sentido, é correto afirmar que o limite de despesa de pessoal do poder legislativo municipal, em R$, é de

Considerando os limites estabelecidos pela LRF, assinale a alternativa correta.

I. Dispor sobre critérios e forma de limitação de empenho, a ser efetivada em determinadas hipóteses.

II. Conter, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do Anexo de Metas Fiscais.

III. Ser acompanhada de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Quais estão corretas?

Nessa situação hipotética, conforme o disposto na Lei de Responsabilidade Fiscal (Lei n.º 101/2000), há excesso na despesa do Poder Legislativo,

( ) Havendo risco de frustração de receita, os Poderes devem promover limitação de empenho em até 30 dias.

( ) É constitucional que o Executivo limite valores de outros Poderes em caso de omissão destes.

( ) A verificação de frustração de receita depende da metodologia de cálculo dos resultados primário e nominal.

( ) A declaração de inconstitucionalidade de parte da LRF implica invalidar todo o sistema de limites.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

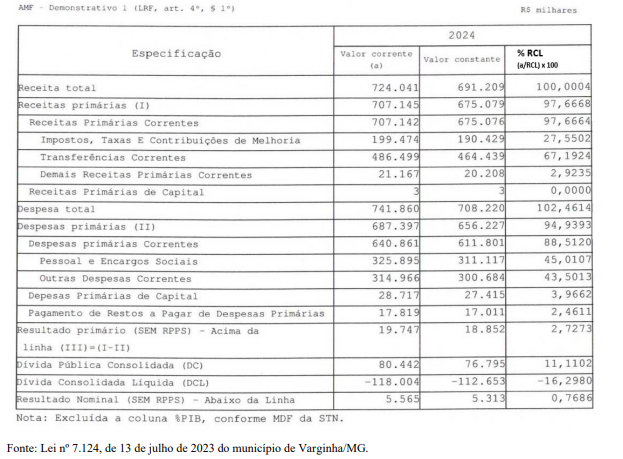

Nos termos do § 2º do artigo 165 da Constituição Federal e do § 1º do artigo 4º da Lei Complementar nº 101/2000, esse tipo de demonstrativo deve compor um dos anexos obrigatórios de um dos instrumentos de planejamento orçamentário.

Com base nessas informações, assinale a alternativa que indica corretamente a natureza do demonstrativo e o documento (instrumento orçamentário) ao qual ele pertence:

É considerada ilegal a negativa de concessão de progressão funcional a servidor público que tenha cumprido todos os requisitos legais, mesmo quando ultrapassados os limites de despesa com pessoal estabelecidos pela LRF, porquanto a progressão funcional constitui direito subjetivo do servidor, amparado por norma legal específica, e se enquadra em exceção prevista na LRF.