Foram encontradas 2.337.622 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia o texto a seguir para responder à questão.

Inteligência artificial e a transformação das profissões do futuro.

Por Unifor - 15/07/2025 12h20

A inteligência artificial (IA) já deixou de ser um conceito do futuro e passou a fazer parte da realidade de diversas profissões. No mercado de trabalho, seu impacto é crescente, e tende a aumentar nos próximos anos.

Para o professor Marcos Blaque, coordenador de vestibulares e olimpíadas do colégio Darwin, entender como a IA transforma a lógica das carreiras é um passo fundamental para quem está planejando o próprio futuro profissional.

“Todas as profissões que sejam mais burocráticas ou administrativas tendem a sofrer com inovações tecnológicas porque são mais facilmente substituíveis, já vimos isso com força em áreas como telemarketing e atendimento ao consumidor”, afirma.

Por outro lado, funções que exigem reflexão crítica, criatividade ou resolução de problemas complexos se beneficiam da tecnologia como ferramenta, e não como ameaça.

Substituir ou transformar?

De acordo com Blaque, o avanço da IA não significa o fim de todas as profissões, mas sim uma profunda transformação. “Certamente isso acontecerá, na verdade já está acontecendo. Toda nova tecnologia altera o panorama do mercado de trabalho”, pontua.

Para ele, quem souber identificar essas mudanças poderá se especializar nos novos nichos que surgem, e conquistar melhores posições no futuro.

Preparação começa na escola

Na visão do professor, um dos papéis da escola atual é ensinar os alunos a ler o mercado e se preparar para ele. “Aprender o funcionamento e ler o mercado para compreender os rumos é uma tarefa da escola não somente na aplicação das disciplinas tradicionais, mas uma função primordial do Projeto de Vida – disciplina recém-implementada pela BNCC”, explica.

Ele destaca que habilidades como escolha profissional e empreendedorismo, frequentemente debatidas nesse componente, serão diretamente influenciadas pela presença da IA.

Flexibilidade será essencial

Com as mudanças constantes e a ausência de carreiras “fixas”, a flexibilidade se torna uma competência indispensável. “O profissional deve estar pronto para desenvolver habilidades além da sua área de atuação, bem como realizar transições de carreira quando necessário”, afirma.

Para ilustrar, Blaque cita o conceito de “modernidade líquida”, do sociólogo Zygmunt Bauman, como forma de compreender a fluidez atual das relações de trabalho.

IA e educação: um caminho sem garantias

Embora a inteligência artificial seja apontada por alguns como uma forma de democratizar o acesso à educação de qualidade, o professor pondera:

“Acho que essa visão não é necessariamente correta. O uso de IA pode ser benéfico, mas escolas de ponta investem pesado em trabalhos em grupo, resolução de conflitos e habilidades socioemocionais. Estas são habilidades que não possuem vínculo direto com a IA e são grandemente valorizadas pelo mercado”.

Ele lembra que outras tecnologias, como a própria internet, também foram vistas como soluções democráticas, mas nem sempre são utilizadas com esse fim.

“Creio que quem utilizar de forma adequada pode sim aprender a fazer uma melhor seleção das informações,uma visão propagada pelo professor Mário Sérgio Cortella e pelo jornalista Gilberto Dimenstein em sua obra A era da curadoria”.

Fonte: Inteligência artificial e a transformação das profissões do futuro | G1 Acesso em 06 mar. 2026.

Leia o texto a seguir para responder à questão.

Inteligência artificial e a transformação das profissões do futuro.

Por Unifor - 15/07/2025 12h20

A inteligência artificial (IA) já deixou de ser um conceito do futuro e passou a fazer parte da realidade de diversas profissões. No mercado de trabalho, seu impacto é crescente, e tende a aumentar nos próximos anos.

Para o professor Marcos Blaque, coordenador de vestibulares e olimpíadas do colégio Darwin, entender como a IA transforma a lógica das carreiras é um passo fundamental para quem está planejando o próprio futuro profissional.

“Todas as profissões que sejam mais burocráticas ou administrativas tendem a sofrer com inovações tecnológicas porque são mais facilmente substituíveis, já vimos isso com força em áreas como telemarketing e atendimento ao consumidor”, afirma.

Por outro lado, funções que exigem reflexão crítica, criatividade ou resolução de problemas complexos se beneficiam da tecnologia como ferramenta, e não como ameaça.

Substituir ou transformar?

De acordo com Blaque, o avanço da IA não significa o fim de todas as profissões, mas sim uma profunda transformação. “Certamente isso acontecerá, na verdade já está acontecendo. Toda nova tecnologia altera o panorama do mercado de trabalho”, pontua.

Para ele, quem souber identificar essas mudanças poderá se especializar nos novos nichos que surgem, e conquistar melhores posições no futuro.

Preparação começa na escola

Na visão do professor, um dos papéis da escola atual é ensinar os alunos a ler o mercado e se preparar para ele. “Aprender o funcionamento e ler o mercado para compreender os rumos é uma tarefa da escola não somente na aplicação das disciplinas tradicionais, mas uma função primordial do Projeto de Vida – disciplina recém-implementada pela BNCC”, explica.

Ele destaca que habilidades como escolha profissional e empreendedorismo, frequentemente debatidas nesse componente, serão diretamente influenciadas pela presença da IA.

Flexibilidade será essencial

Com as mudanças constantes e a ausência de carreiras “fixas”, a flexibilidade se torna uma competência indispensável. “O profissional deve estar pronto para desenvolver habilidades além da sua área de atuação, bem como realizar transições de carreira quando necessário”, afirma.

Para ilustrar, Blaque cita o conceito de “modernidade líquida”, do sociólogo Zygmunt Bauman, como forma de compreender a fluidez atual das relações de trabalho.

IA e educação: um caminho sem garantias

Embora a inteligência artificial seja apontada por alguns como uma forma de democratizar o acesso à educação de qualidade, o professor pondera:

“Acho que essa visão não é necessariamente correta. O uso de IA pode ser benéfico, mas escolas de ponta investem pesado em trabalhos em grupo, resolução de conflitos e habilidades socioemocionais. Estas são habilidades que não possuem vínculo direto com a IA e são grandemente valorizadas pelo mercado”.

Ele lembra que outras tecnologias, como a própria internet, também foram vistas como soluções democráticas, mas nem sempre são utilizadas com esse fim.

“Creio que quem utilizar de forma adequada pode sim aprender a fazer uma melhor seleção das informações,uma visão propagada pelo professor Mário Sérgio Cortella e pelo jornalista Gilberto Dimenstein em sua obra A era da curadoria”.

Fonte: Inteligência artificial e a transformação das profissões do futuro | G1 Acesso em 06 mar. 2026.

( ) O aspecto fiscal da CASP compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal (LRF), dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

( ) Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir o aspecto orçamentário da CASP.

( ) O objetivo dos relatórios fiscais das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability), bem como para a tomada de decisão.

( ) No setor público, a principal razão para se manterem ativos imobilizados e outros ativos consiste no potencial de serviços desses ativos e, principalmente, na capacidade de tais ativos gerarem fluxos de caixa ao Estado.

( ) O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da CASP.

( ) Restos a pagar não processados foram empenhados, liquidados e estão pendentes de pagamento.

( ) Restos a pagar processados foram empenhados, liquidados e pagos.

( ) Não é possível cancelar uma despesa inscrita em restos a pagar, uma vez que ela já foi empenhada.

( ) É vedado ao titular de Poder, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte, sem que haja suficiente disponibilidade de caixa para esse efeito.

( ) As notas explicativas do balanço orçamentário deverão divulgar os procedimentos adotados em relação aos restos a pagar não processados liquidados, ou seja, se o ente transfere o saldo ao final do exercício para restos a pagar processados ou se mantém o controle dos restos a pagar não processados liquidados separadamente.

( ) O empenho ordinário é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

( ) O empenho estimativo é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

( ) O Empenho global é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

( ) A liquidação consiste na verificação do direito adquirido pelo credor e tem por fim apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância, para extinguir a obrigação.

( ) A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa empenhada seja paga. Essa ordem pode ser exarada em documentos processados pelos serviços administrativos de licitações e contratos.

I. Existe relacionamento comercial próximo com cliente de auditoria ou sua administração.

II. Familiar próximo de membro da equipe de auditoria é empregado em posição de exercer influência significativa sobre a elaboração dos registros contábeis ou das demonstrações contábeis do cliente a respeito dos/das quais a firma emitirá uma opinião.

III. Membro da equipe de auditoria envolvida em trabalho de auditoria por longo período de tempo tem contato/relacionamento com membros da alta administração do cliente de auditoria, mesmo que essa relação tenha ocorrido quando essas pessoas eram empregadas de outras entidades.

IV. Familiar imediato de sócio de firma de autoria independente recebe herança de cliente de auditoria.

Nesse sentido, considere que o lançamento do IPTU por um município ocorre no dia 1º de janeiro de cada ano, tal como previsto em lei. O lançamento contábil dessa transação, no momento do fato gerador, sob a ótica do Plano de Contas Aplicado ao Setor Público, será:

I. Essas classificações, segundo disposto pela Portaria que as criou, não constituem novas categorias econômicas de receita, mas apenas especificações das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

II. Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo e representam novas entradas de recursos nos cofres públicos do ente.

III. Essas classificações, segundo disposto pela Portaria que as criou, constituem novas categorias econômicas de receita, além das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

IV. As receitas intraorçamentárias são a contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

I. A geração de despesa ou assunção de obrigação para a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes e de declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

II. Os atos que criarem ou aumentarem despesa obrigatória de caráter continuado desacompanhados de estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes e/ou desacompanhados de demonstração da origem dos recursos para seu custeio.

III. Os atos que criarem ou aumentarem despesa obrigatória de caráter continuado, acompanhados de comprovação de que a despesa criada ou aumentada não afetará as metas de resultados fiscais previstas no Anexo de Metas Fiscais, devendo seus efeitos financeiros, nos períodos seguintes, ser compensados pelo aumento permanente de receita ou pela redução permanente de despesa.

Com base nessas proposições, assinale a alternativa correta.

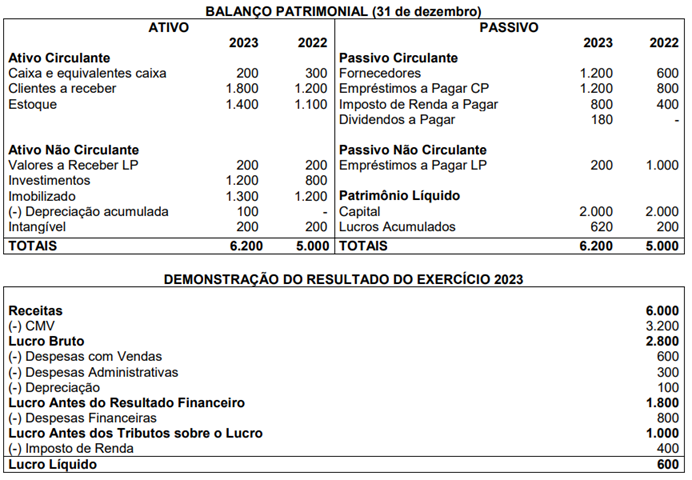

A partir dessas informações e considerando que a Cia. Segue o Fluxo destina 30% do lucro líquido para dividendos, bem como que o valor dos tributos sobre o lucro está no passivo, assinale a alternativa que contém o valor do fluxo de caixa gerado pelas Atividades Operacionais.