Questões de Concurso

Para ciências contábeis

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

(__)A DVP confronta as Variações Patrimoniais Aumentativas (VPA) e as Variações Patrimoniais Diminutivas (VPD) pelo regime de competência, apurando o resultado patrimonial do exercício, que pode ser Superávit ou Déficit Patrimonial.

(__)O reconhecimento de uma receita orçamentária de capital oriunda de operação de crédito gera uma Variação Patrimonial Aumentativa (VPA) na DVP, pois há ingresso efetivo de recursos financeiros nos cofres públicos.

(__)As mutações patrimoniais que não afetam o patrimônio líquido, como a compra de um veículo à vista (troca de caixa por imobilizado), não transitam pelo resultado da DVP, sendo fatos permutativos que não geram VPA nem VPD.

(__)O resultado da DVP deve coincidir obrigatoriamente com o resultado da execução orçamentária (Superávit/Déficit Orçamentário), uma vez que todas as despesas orçamentárias são também despesas patrimoniais no setor público.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) define o campo de aplicação e a estrutura do Plano de Contas. Sobre a obrigatoriedade de adoção e o alcance das normas, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__)As empresas estatais dependentes, que recebam recursos do ente controlador para pagamento de despesas de pessoal ou de custeio em geral ou de capital, estão obrigatoriamente sujeitas às regras do MCASP e da Lei de Responsabilidade Fiscal, equiparando-se aos órgãos da administração direta para fins de endividamento e limites de gasto.

(__)Os Conselhos Profissionais, por possuírem natureza autárquica especial e autonomia financeira oriunda de contribuições parafiscais, estão dispensados da adoção obrigatória do Plano de Contas Aplicado ao Setor Público (PCASP), devendo seguir exclusivamente as normas de contabilidade empresarial.

(__)O campo de aplicação do MCASP abrange, de forma facultativa, as empresas estatais independentes, exceto no que tange à elaboração das demonstrações consolidadas do ente federativo, onde devem fornecer os dados necessários para a consolidação das contas nacionais.

(__)As entidades do Terceiro Setor, como as Organizações Sociais (OS), integram o Orçamento Fiscal e da Seguridade Social e, portanto, aplicam integralmente o MCASP em sua contabilidade societária interna para fins de prestação de contas aos tribunais de contas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas (onde houve a liquidação/entrega do bem ou serviço) das não processadas (onde não houve a liquidação).

II.O Superávit Financeiro, utilizável como fonte para créditos adicionais, é apurado no Balanço Patrimonial do exercício anterior, sendo a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

III.Os empenhos não liquidados que não forem inscritos em Restos a Pagar serão anulados, mas o credor perde o direito de cobrar o crédito, visto que a prescrição da dívida pública ocorre automaticamente no encerramento do exercício financeiro.

Está correto o que se afirma em:

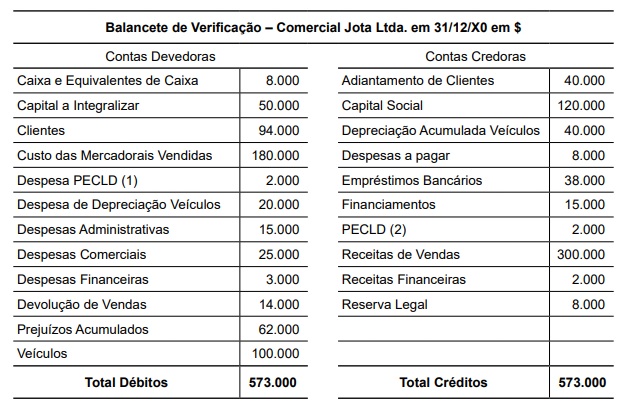

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.