Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 275 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276878

Contabilidade Pública

O passivo permanente é um dos itens que o balanço

patrimonial da União, dos Estados, dos Municípios e do

Distrito Federal devem demonstrar. Essa conta

compreende

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276877

Direito Tributário

Quais tributos incidem sobre os ganhos obtidos na maioria dos

produtos financeiros brasileiros?

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276876

Matemática Financeira

Segundo dados do Banco Central do Brasil, a rentabilidade

acumulada do CDB (Certificado de Deposito Bancário), préfixado para 30 dias, no ano de 2017 foi de 8,62%.

Considerando como base o IPCA (Índice de Preços ao

Consumidor Amplo) de 2,78%, qual foi a rentabilidade real do

CDB no ano de 2017?

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276875

Arquivologia

Método de arquivamento de documentos é uma sequência de

operações que determina a disposição e identificação de

documentos em um arquivo. O método cuja codificação de

identificação associa a um grupo de letras uma determinada

cor, podendo estas cores variarem de país para país, é o

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276874

Sistemas de Informação

Leia a descrição a seguir.

Quando implantado corretamente é um sistema integrado, que possibilita um fluxo de informações organizacionais único, contínuo e consistente, armazenado em uma única base de dados, configurando-se como um instrumento para a melhoria de processos de negócios, como compras, produção, vendas ou distribuição, com informações on-line e em tempo real.

A descrição apresentada refere-se ao tipo de sistemas de informação denominado de

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276873

Contabilidade de Custos

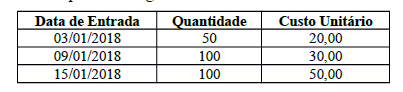

Considere uma movimentação hipotética de estoque de um

produto com entradas de 50, 100 e 100 unidades,

respectivamente, nos dias 3, 9 e 15 de janeiro de 2018,

conforme quadro a seguir.

Sabendo-se que nos dias 16 e 17 do mesmo mês saíram do estoque 100 e 60 unidades, respectivamente, o valor do estoque calculado no método PEPS é de

Sabendo-se que nos dias 16 e 17 do mesmo mês saíram do estoque 100 e 60 unidades, respectivamente, o valor do estoque calculado no método PEPS é de

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276872

Administração Geral

O grau de centralização ou descentralização numa

organização depende de vários fatores inter-relacionados. Um

fator que favorece e amplia a tendência para a

descentralização é

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276871

Administração Geral

É próprio da gestão por processos:

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276870

Administração Geral

As organizações assumem diferentes graus de

envolvimento com responsabilidade social, conforme

apontam as abordagens de sensibilidade social. Na

abordagem da Obrigação Social de Milton Friedman,

considera-se que a organização deve

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276869

Administração Geral

Qualquer grupo ou indivíduo, que afeta ou é afetado pelo

alcance dos propósitos de uma organização, é denominado

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276868

Gestão de Pessoas

Entre as teorias de motivação, a de McClelland categoriza

as necessidades dos indivíduos em

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276867

Administração Geral

O Balanced Scorecard é uma ferramenta de gestão voltada

para

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276866

Administração Geral

Fazer as coisas certas, do modo certo, no tempo certo,

refere-se à

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276865

Administração Geral

A organização como função administrativa integrante do

processo administrativo contempla ações de

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276864

Administração Pública

A comunicação pode ser transmitida em canais

ascendente, descendente e horizontal. É próprio da

comunicação ascendente:

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276863

Administração Geral

O Kaisen é uma metodologia de gestão que apresenta

como características:

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276862

Administração Geral

Dentre as atividades da função controlar está a de

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276861

Administração Pública

A capacidade de influenciar o comportamento de outras

pessoas em virtude do cargo ou da função ocupada é

própria do poder

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276860

Relações Humanas

No trabalho em grupo, a coesão grupal é ampliada quando há

Ano: 2018

Banca:

IV - UFG

Órgão:

AparecidaPrev

Prova:

IV - UFG - 2018 - AparecidaPrev - Analista Financeiro |

Q1276859

Administração de Recursos Materiais

Os tipos de arranjo físico (layout) adequados para a produção

de bens e serviços varia em função das atividades a serem

realizadas, dos equipamentos envolvidos e das especificações

do produto e do serviço, entre outros. Quais são as

características dos layouts do tipo Posição Fixa?