Foram encontradas 131.002 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

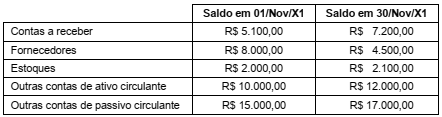

A empresa ABC apresentou os seguintes itens em seu Balancete de Verificação para o mês de Novembro/X1, com valores em reais:

Informações adicionais para o mês de Novembro/X1 da empresa ABC incluem:

Ganho na venda de imobilizado (à vista): R$ 1.500,00

Despesa de depreciação: R$ 2.600,00

Lucro líquido: R$ 49.900,00

Com base nas informações apresentadas, o valor do fluxo de caixa gerado pelas operações da ABC em Novembro/X1 é

O supermercado Alimentos&Bebidas contabilizou as seguintes operações no mês de Abril/X2:

I. Vendas de Abril/X2 totalizando R$ 350.000,00. Desse valor, 60% foi recebido à vista e o restante será recebido no mês de Maio/X2. O custo dos estoques vendidos totalizou R$ 80.000,00.

II. Em 30/Abril/X2, houve o pagamento de salário dos funcionários referente a Abril/X2. O valor total desembolsado foi de R$ 60.000,00.

III. A depreciação do imobilizado da empresa foi de R$ 10.000,00.

IV. Em 01/Abril/X2, foi feita uma compra a prazo (vencimento em 15/Maio/X2) de lote de vinhos para reposição para o estoque do mês no valor de R$ 100.000,00.

Considerando as transações acima, os montantes líquidos reconhecidos de 01/Abril/X2 a 30/Abril/X2 em caixa e no resultado do exercício são, em reais,

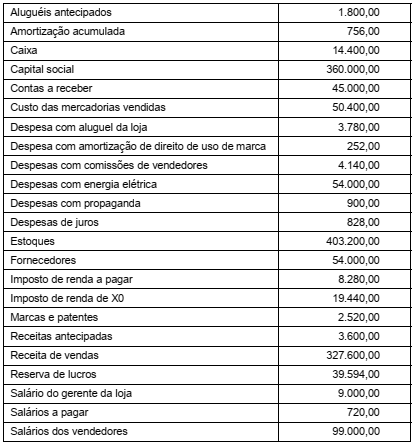

A empresa Só Fitness é uma franquia de revenda de materiais esportivos. Para o exercício fiscal de X0, ela reportou o seguinte Balancete de Verificação, com valores em reais:

O resultado do exercício reconhecido em X0 pela SóFitness é, em reais,

Considere os conceitos abaixo:

I. Ativo contingente é um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob controle da entidade.

II. Passivos contingentes nunca podem ser reconhecidos em Balanço Patrimonial, visto que sua existência depende da ocorrência ou não ocorrência de um ou mais eventos futuros incertos que não estão totalmente sob controle da entidade, não é possível mensurar o desembolso futuro com confiabilidade e/ou o prazo de execução da obrigação é incerto.

III. Provisões, por serem caracterizadas como passivos contingentes, não são reconhecidas em Balanço Patrimonial.

IV. As provisões remotas são reconhecidas no passivo em contrapartida ao reconhecimento de despesa na Demonstração de Resultado do Exercício.

Está correto o que se afirma APENAS em