Questões de Concurso

Comentadas sobre direito tributário

Foram encontradas 21.697 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621994

Direito Tributário

O Código Tributário Nacional dispõe que as taxas cobradas pela União, pelos Estados, pelo

Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador

o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico

e divisível, prestado ao contribuinte ou posto à sua disposição. Vagner e Luan, estudantes do curso de

Direito da Universidade XPTO estavam em debate de opiniões sobre as taxas. Vagner sustentava que a

taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser

calculada em função do capital das empresas. Luan, por outro lado, sustentou que as taxas poderiam ter

base de cálculo ou fato gerador idênticos que correspondam a imposto nem ser calculada em função do

capital das empresas. Em relação à situação narrada, assinale a alternativa correta de acordo com o

Código Tributário Nacional:

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621993

Direito Tributário

Em conformidade com o disposto pelo Código Tributário Nacional, é correto afirmar que impostos

são:

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621992

Direito Tributário

José Carlos, estudante do curso de Direito da Universidade XPTO, estava em dúvida com seu

colega Roberto sobre a possibilidade de se estabelecer limitações ao tráfego, no território nacional, de

pessoas ou mercadorias, por meio de tributos interestaduais ou intermunicipais. José Carlos sustentava

que tal prática é vedada aos Estados, ao Distrito Federal e aos Municípios, sendo permitida somente à

União. Roberto, por outro lado sustentava que se tratava de prática permitida a todos entes da Federação.

De acordo com o Código Tributário Nacional, assinale a alternativa correta:

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621991

Direito Tributário

O imposto de competência da União sobre serviços de transportes e comunicações tem como

fato gerador a prestação do serviço de transporte, por qualquer via, de pessoas, bens, mercadorias ou

valores, salvo quando o trajeto se contenha inteiramente no território de um mesmo Município; e a

prestação do serviço de comunicações, assim se entendendo a transmissão e o recebimento, por

qualquer processo, de mensagens escritas, faladas ou visuais, salvo quando os pontos de transmissão

e de recebimento se situem no território de um mesmo Município e a mensagem em curso não possa ser

captada fora desse território. De acordo com o Código Tributário Nacional, contribuinte do imposto é:

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621990

Direito Tributário

O Código Tributário Nacional dispõe que as circunstâncias que modificam o crédito tributário, sua

extensão ou seus efeitos, ou as garantias ou os privilégios a ele atribuídos, ou que excluem sua

exigibilidade não afetam a obrigação tributária que lhe deu origem. Sobre a extinção, modificação,

suspensão da exigibilidade e exclusão do crédito tributário, assinale a alternativa correta de acordo com

o Código Tributário Nacional:

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621989

Direito Tributário

O Código Tributário Nacional dispõe que o imposto, de competência da União, sobre a importação

de produtos estrangeiros tem como fato gerador a entrada destes no território nacional. Leia o trecho a

seguir e assinale a alternativa correta:

“O Poder Executivo ___________, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo do imposto, a fim de ajustá-lo aos objetivos da política cambial e do comércio exterior.”

Assinale a alternativa que preenche corretamente a lacuna do trecho:

“O Poder Executivo ___________, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo do imposto, a fim de ajustá-lo aos objetivos da política cambial e do comércio exterior.”

Assinale a alternativa que preenche corretamente a lacuna do trecho:

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621988

Direito Tributário

Analise as proposições responda corretamente o solicitado.

I - Suspensão do crédito tributário.

II - Exclusão do crédito tributário.

III - Outorga de isenção.

IV - Dispensa do cumprimento de obrigações tributárias acessórias.

Em conformidade com o Código Tributário Nacional, serão interpretadas literalmente as legislações

tributárias que disponham sobre o indicado nas proposições propostas na alternativa:

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621987

Direito Tributário

O Crédito tributário é um valor que o sujeito ativo, o Estado, pode exigir do sujeito passivo, o

contribuinte ou responsável. Essa cobrança é decorrente de uma obrigação tributária. Sobre a exclusão

de crédito tributário, é correto afirmar que exclui o crédito tributário.

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621986

Direito Tributário

Sobre a aplicação da legislação Tributária, em face do disposto pelo Código Tributário Nacional,

a lei aplica-se a ato ou fato pretérito tratando-se de ato não definitivamente julgado, EXCETO.

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621985

Direito Tributário

A vigência da legislação Tributária, no espaço e no tempo, da legislação tributária rege-se pelas

disposições legais aplicáveis às normas jurídicas em geral, observado suas ressalvas previstas no

Código Tributário Nacional. Nesse sentido, entram em vigor no primeiro dia do exercício seguinte àquele

em que ocorra a sua publicação os dispositivos de lei, referentes a impostos sobre o patrimônio ou a

renda, EXCETO.

Ano: 2019

Banca:

GUALIMP

Órgão:

Prefeitura de Areal - RJ

Prova:

GUALIMP - 2019 - Prefeitura de Areal - RJ - Auditor Fiscal |

Q1621983

Direito Tributário

A Constituição Federal não cria tributo em concreto, apenas outorga aos Entes Políticos

possibilidade de instituí-los por lei. A essa aptidão denomina-se de:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612413

Direito Tributário

Mediante intimação escrita, são obrigados a

prestar à autoridade administrativa todas as

informações de que disponham com relação

aos bens, negócios ou atividades de terceiros,

com exceção de:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612412

Direito Tributário

A

respeito da administração tributária, analise

as assertivas e assinale a sequência correta:

I. aplica-se às pessoas naturais ou jurídicas, contribuintes ou não, inclusive às que gozem de imunidade tributária ou de isenção de caráter pessoal;

II. a dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída;

III. a certidão negativa será sempre expedida nos termos em que tenha sido requerida e será fornecida dentro de 30 (trinta) dias da data da entrada do requerimento na repartição;

IV. a certidão negativa expedida com dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos, excluindo o mesmo da responsabilidade criminal e funcional.

I. aplica-se às pessoas naturais ou jurídicas, contribuintes ou não, inclusive às que gozem de imunidade tributária ou de isenção de caráter pessoal;

II. a dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída;

III. a certidão negativa será sempre expedida nos termos em que tenha sido requerida e será fornecida dentro de 30 (trinta) dias da data da entrada do requerimento na repartição;

IV. a certidão negativa expedida com dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos, excluindo o mesmo da responsabilidade criminal e funcional.

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612411

Direito Tributário

Conforme preceitua o Código Tributário

Nacional, são formas de extinção do crédito

tributário, exceto:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612410

Direito Tributário

O

Imposto sobre a Propriedade de Veículos

Automotores é um imposto estadual,

cobrado anualmente, cuja alíquota varia de

estado para estado. É correto afirmar, com

exceção de:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612409

Direito Tributário

Analise as assertivas a seguir e assinale a

alternativa correta:

I. as taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios podem ter base de cálculo ou fato gerador idênticos aos que correspondam aos impostos e serem calculadas em função do capital das empresas;

II. a taxa tem como fato gerador o exercício regular do poder de polícia e/ou a utilização, efetiva ou potencial, de serviço público específico e divisível prestado ao contribuinte ou posto à sua disposição;

III. o fato gerador da contribuição de melhoria reside na valorização imobiliária experimentada pelos imóveis adjacentes a uma obra pública;

IV. a cobrança da contribuição de melhoria encontra limitações em dois aspectos que devem ser conjuntamente considerados, a saber, o limite individual e o limite total ou global.

I. as taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios podem ter base de cálculo ou fato gerador idênticos aos que correspondam aos impostos e serem calculadas em função do capital das empresas;

II. a taxa tem como fato gerador o exercício regular do poder de polícia e/ou a utilização, efetiva ou potencial, de serviço público específico e divisível prestado ao contribuinte ou posto à sua disposição;

III. o fato gerador da contribuição de melhoria reside na valorização imobiliária experimentada pelos imóveis adjacentes a uma obra pública;

IV. a cobrança da contribuição de melhoria encontra limitações em dois aspectos que devem ser conjuntamente considerados, a saber, o limite individual e o limite total ou global.

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612408

Direito Tributário

Sobre as obrigações tributárias é correto

afirmar, com exceção de:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612407

Direito Tributário

A

respeito do Imposto sobre a Propriedade

Predial e Territorial Urbana, é correto

afirmar:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612406

Direito Tributário

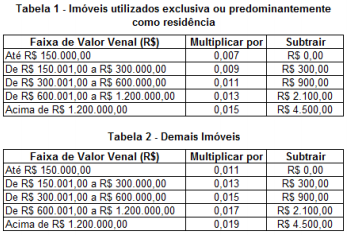

Um

imóvel comercial localizado em Brejo Santo

possui valor venal de R$ 455.000,00.

Verificando as tabelas a seguir assinale a alternativa que contém o valor do IPTU a

ser pago à vista, com desconto de 10%:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Fiscal de Tributos |

Q1612405

Direito Tributário

Foi

feita a aquisição de uma mercadoria no

valor de R$ 550,00 com origem no estado de

São Paulo e destino no estado do Ceará,

onde a alíquota interna é de 18%. A

diferença de ICMS a ser paga na aquisição

dessa mercadoria, considerando uma taxa

de IPI de 10% e quota interestadual de 7%,

será de: