Questões de Concurso

Sobre tributos municipais em direito tributário

Foram encontradas 3.410 questões

I. O Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) poderá ser progressivo em razão do valor do imóvel e ter alíquotas diferentes de acordo com o uso e a localização.

II. O Imposto sobre a Transmissão de Bens Imóveis (ITBI) não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital.

III. As alíquotas do Imposto sobre Bens e Serviços (IBS) serão fixadas por lei complementar federal, sendo vedada a alteração individual pelos Municípios.

IV. O IBS terá caráter não cumulativo, compensando-se o imposto devido com o montante cobrado sobre as operações anteriores.

Estão CORRETAS:

À luz das limitações constitucionais ao poder de tributar, a exigibilidade dos novos valores em janeiro de 2025 é:

Como Procurador Municipal, ao analisar o caso sob a ótica do Código Tributário Nacional, sobre as limitações ao poder de tributar, assinale a opção CORRETA.

No âmbito da tributação municipal sobre serviços, a disciplina do ISSQN não se exaure na definição abstrata de sua hipótese de incidência, pois sua operacionalização envolve a articulação entre regra material de tributação, deveres instrumentais, técnicas de apuração, controle fiscal e consequências decorrentes do descumprimento das obrigações impostas ao sujeito passivo. Por isso, a compreensão adequada do imposto exige distinguir a dinâmica de incidência sobre a prestação de serviços, a definição da base de cálculo e das alíquotas, bem como as modalidades de lançamento e o papel da fiscalização na constituição do crédito e na imposição de penalidades.

Considerando o regime jurídico do ISSQN, a atividade fiscalizatória municipal, as modalidades de lançamento e a aplicação de penalidades fiscais, assinale a alternativa CORRETA.

A competência tributária municipal, embora constitucionalmente delimitada, projeta-se sobre um conjunto heterogêneo de exações submetidas a regimes jurídicos distintos, cuja disciplina depende tanto da matriz constitucional de competência quanto da conformação legal conferida pela legislação local, observadas as normas gerais de direito tributário.

Nesse contexto, a compreensão sistemática dos tributos municipais exige distinguir hipóteses de incidência, bases normativas, limitações constitucionais ao poder de tributar e técnicas de desoneração fiscal, sem reduzir a análise à mera identificação nominal de IPTU, ISSQN, ITBI, taxas e contribuição de melhoria.

Considerando a competência tributária municipal e o regime jurídico dos tributos de sua titularidade, analise as alternativas a seguir e assinale a que está INCORRETA.

Assinale a alternativa correta acerca do Imposto sobre a Transmissão de Bens Imóveis (ITBI).

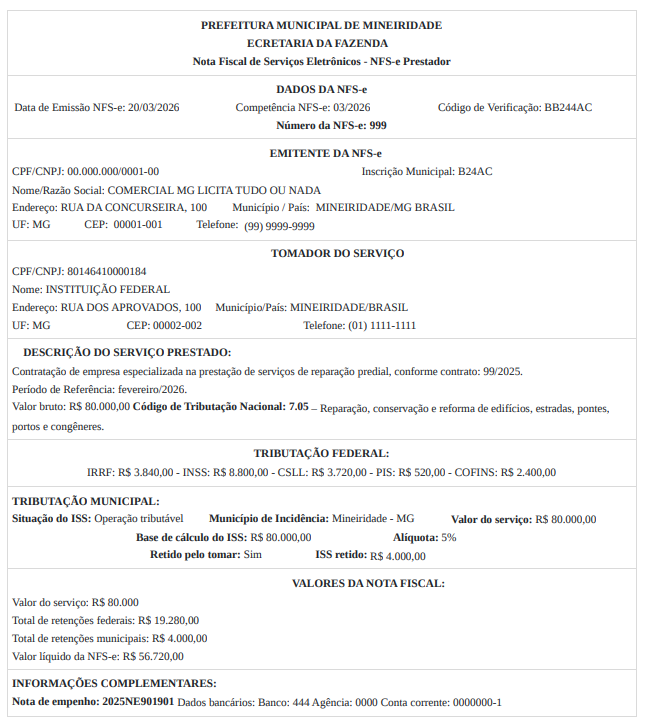

Um prestador de serviço autônomo prestou serviços técnicos de consultoria para aplicação de processo seletivo do IFMG, recebendo como pagamento o valor de R$ 7.000,00, pagos através de OB PIX logo após a apresentação da Nota Fiscal de Serviços Eletrônica (NFS-e). Diante da legislação tributária, o valor pago a este profissional está sujeita a retenção na fonte de qual (is) tributos?

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. É devida pelo proprietário, o detentor de domínio útil ou possuidor a quaisquer tipos de imóvel situado nas áreas direta ou indiretamente valorizadas por obra pública realizada pelo Município, e terá como limite total o seu custo e limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

II. É lançada no nome de quem estiver escrito o imóvel no Cadastro Fiscal.

III. Do lançamento dar-se-á conhecimento ao contribuinte, diretamente ou por edital.

Quais estão corretas?

Considerando as disposições do Código Tributário Nacional acerca da Contribuição de Melhoria, assinale a alternativa CORRETA.

Com base nas disposições do Código Tributário Nacional, com as alterações introduzidas pela Lei Complementar nº 227/2026, sobre o ITBI, assinale a alternativa CORRETA.

Com base nas disposições constitucionais sobre competência tributária, assinale a alternativa que apresenta apenas impostos de competência municipal.

Considerando a articulação entre cadastro, tributação e regularização registral, analise as assertivas a seguir e, em seguida, assinale a alternativa CORRETA.

I. A confiabilidade do cadastro imobiliário resulta menos da origem isolada dos dados e mais da coerência sistêmica entre informações cadastrais, documentação instrutória e situação registral, de modo a reduzir incongruências com reflexos fiscais e patrimoniais.

II. Embora o IPTU e o ITBI se fundem em fatos geradores distintos, a integração cadastral permite qualificar controles e cruzamentos informacionais, sem descaracterizar o tratamento jurídico específico exigido para cada tributo e para o evento que lhe dá causa.

III. A autonomia administrativa do cadastro municipal autoriza, quando instruída por documentação idônea, a consolidação de reconhecimento de titularidade com eficácia geral, independentemente da prévia regularização registral, para fins de gestão tributária e patrimonial.

IV. A organização de fluxos documentais com critérios objetivos e trilha de auditoria contribui para diferenciar declarações do interessado, provas documentais e situações juridicamente formalizadas, mitigando riscos de litígios e retrabalho administrativo.

Julgue o item a seguir de acordo com o que a CF estabelece sobre tributos.

A contribuição de iluminação pública pode ser utilizada para o custeio de sistemas de monitoramento para segurança e preservação de logradouros públicos.

Considerando equidade; progressividade/regressividade; eficiência e; a distinção entre incidência legal e incidência econômica, assinale a alternativa INCORRETA.