Questões de Concurso

Sobre tributos federais em direito tributário

Foram encontradas 1.974 questões

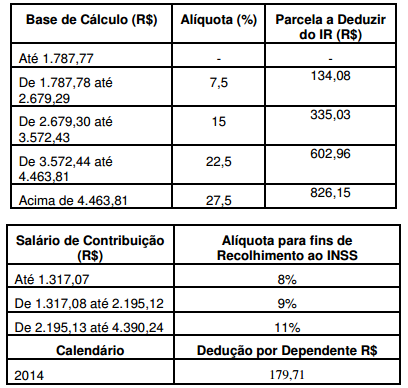

Dadas as tabelas abaixo, calcule o valor devido a título de IRRF (Imposto de Renda Retido na Fonte) do pai de Rita.

Nos termos da Lei própria, a Contribuição para o Financiamento da Seguridade Social (Cofins), não cumulativa, incide sobre o total das receitas auferidas no mês pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

E, como regra geral, será aplicada sobre a base de cálculo do Cofins a alíquota de

Um contador deseja estudar o sistema tributário nacional e recebe, como uma das primeiras lições, a classificação dos tributos que podem ser analisados de acordo com a competência tributária.

Nesse caso, um tributo instituído pela União Federal é o imposto

A União, por meio de lei ordinária, criou mais uma alíquota para tributar o Imposto de Renda, no percentual de 35%, e publicou essa lei em 18 de dezembro de 2013.

Por meio de decreto do Poder Executivo, publicado em 10 de junho de 2013, a União também aumentou a alíquota do IPI de determinados produtos, de 10% para 20%.

Um Estado brasileiro aumentou a alíquota do ITCMD, nas transmissões causa mortis, de 5% para 6%, e publicou a respectiva lei ordinária em 10 de setembro de 2013.

Um Município brasileiro aumentou a base de cálculo do IPTU, mediante atualização da tabela de valores venais dos imóveis, e publicou essa lei ordinária em 11 de novembro de 2013.

Considerando especificamente os princípios constitucionais da anterioridade e da noventena (anterioridade nonagesimal), é correto afirmar que a cobrança majorada do IR, do IPI, do ITCMD e do IPTU poderá ser feita, respectivamente, a partir do dia:

Leia o texto a seguir.

Competência tributária é a aptidão para criar tributos por meio de lei. Não se confunde, portanto, com capacidade tributária ativa. Capacidade tributária ativa é a aptidão administrativa para cobrar ou arrecadar tributos.

MAZZA, Alexandre. Manual de Direito Tributário. São Paulo: Saraiva, 2015. p. 322.

Tendo em vista estes conceitos, quanto ao ITR: