Questões de Concurso

Sobre obrigação tributária em direito tributário

Foram encontradas 3.311 questões

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Advogado Pleno - Tributário |

Q274481

Direito Tributário

Na modalidade de substituição tributária, conhecida por “diferimento”, a legislação atribui a determinado contribuinte a responsabilidade pelo pagamento de certo tributo em relação a operações

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Direito |

Q271324

Direito Tributário

De acordo com o Código Tributário Nacional, analise as assertivas e assinale a alternativa que aponta as corretas. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até a data do ato

I. integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade.

II. subsidiariamente, se o alienante cessar a exploração do comércio, indústria ou atividade.

III. integralmente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

IV. subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

I. integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade.

II. subsidiariamente, se o alienante cessar a exploração do comércio, indústria ou atividade.

III. integralmente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

IV. subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Direito |

Q271323

Direito Tributário

De acordo com o Código Tributário Nacional, analise as assertivas e assinale a alternativa que aponta as corretas.

I. A obrigação tributária é principal ou acessória.

II. A obrigação assessorial surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

III. A obrigação principal decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

IV. A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

I. A obrigação tributária é principal ou acessória.

II. A obrigação assessorial surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

III. A obrigação principal decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

IV. A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Assessor Técnico de Procuradoria |

Q271253

Direito Tributário

De acordo com o Código Tributário Nacional, analise as assertivas e assinale a alternativa que aponta a(s)correta(s).

I. A lei não poderá atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuir a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.

II. Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a contribuições de melhoria, sub-rogam- se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação.

III. A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

IV. Em processo da falência, o produto da alienação judicial de empresa, filial ou unidade produtiva isolada permanecerá em conta de depósito à disposição do juízo de falência pelo prazo de 2 (dois) anos, contado da data de alienação, somente podendo ser utilizado para o pagamento de créditos extraconcursais ou de créditos que preferem ao tributário.

I. A lei não poderá atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuir a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.

II. Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a contribuições de melhoria, sub-rogam- se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação.

III. A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

IV. Em processo da falência, o produto da alienação judicial de empresa, filial ou unidade produtiva isolada permanecerá em conta de depósito à disposição do juízo de falência pelo prazo de 2 (dois) anos, contado da data de alienação, somente podendo ser utilizado para o pagamento de créditos extraconcursais ou de créditos que preferem ao tributário.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Assessor Técnico de Procuradoria |

Q271252

Direito Tributário

De acordo com o Código Tributário Nacional, a obrigação tributária principal surge com

Ano: 2012

Banca:

CETRO

Órgão:

TJ-RJ

Prova:

CETRO - 2012 - TJ-RJ - Titular de Serviços de Notas e de Registros - Critério Remoção |

Q271079

Direito Tributário

Sobre o Imposto de Renda, analise as assertivas abaixo.

I. Aos acréscimos patrimoniais decorrentes de atividade criminosa não incide o imposto sobre a renda e proventos de qualquer natureza.

II. A lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e cujo recolhimento lhe caibam.

III. A formulação de declaração pelo contribuinte é obrigação principal, ou seja, o seu lançamento.

É correto o que se afirma em

I. Aos acréscimos patrimoniais decorrentes de atividade criminosa não incide o imposto sobre a renda e proventos de qualquer natureza.

II. A lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e cujo recolhimento lhe caibam.

III. A formulação de declaração pelo contribuinte é obrigação principal, ou seja, o seu lançamento.

É correto o que se afirma em

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Remoção |

Q270752

Direito Tributário

Segundo entendimento do Superior Tribunal de Justiça, é correto afirmar que

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Remoção |

Q270749

Direito Tributário

Em sede de responsabilidade tributária, são pessoalmente responsáveis, EXCETO

Ano: 2012

Banca:

CETRO

Órgão:

TJ-RJ

Prova:

CETRO - 2012 - TJ-RJ - Titular de Serviços de Notas e de Registros - Critério Provimento |

Q270608

Direito Tributário

Sobre responsabilidade tributária, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) A sucessão é modalidade de sujeição passiva indireta ou responsabilidade por transferência.

( ) A responsabilidade por substituição ocorre quando a obrigação tributária já nasce, por previsão legal, diretamente na pessoa de terceiro.

( ) É possível uma modalidade de substituição tributária intitulada regressiva, que ocorre mediante o diferimento do tributo.

( ) A sucessão é modalidade de sujeição passiva indireta ou responsabilidade por transferência.

( ) A responsabilidade por substituição ocorre quando a obrigação tributária já nasce, por previsão legal, diretamente na pessoa de terceiro.

( ) É possível uma modalidade de substituição tributária intitulada regressiva, que ocorre mediante o diferimento do tributo.

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Provimento |

Q270509

Direito Tributário

Em sede de responsabilidade de terceiros, quando impossível a exigência do cumprimento da obrigação pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis, EXCETO

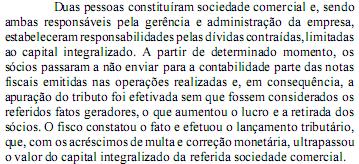

Q270373

Direito Tributário

Com base na situação hipotética acima apresentada, assinale a opção correta.

Ano: 2012

Banca:

FCC

Órgão:

PGM - João Pessoa - PB

Prova:

FCC - 2012 - PGM - João Pessoa - PB - Procurador Municipal |

Q270088

Direito Tributário

Considera-se ocorrido o fato gerador desde o momento

Ano: 2012

Banca:

FCC

Órgão:

PGM - João Pessoa - PB

Prova:

FCC - 2012 - PGM - João Pessoa - PB - Procurador Municipal |

Q270087

Direito Tributário

Quando se afirma que “o conceito de obrigação principal é, portanto, mais amplo do que o de tributo propriamente dito” (DERZI, Misabel Abreu Machado. In: BALLEIRO, Aliomar. Direito tributário brasileiro. 11. ed. Rio de Janeiro: Forense, 2003, p. 701), o trecho faz menção ao objeto de obrigação tributária principal e significa que obrigação principal

Ano: 2012

Banca:

FCC

Órgão:

PGM - João Pessoa - PB

Prova:

FCC - 2012 - PGM - João Pessoa - PB - Procurador Municipal |

Q270085

Direito Tributário

Sobre a responsabilidade dos sucessores, analise os itens abaixo.

I. O arrematante de imóvel em hasta pública não é responsável pelos tributos incidentes sobre o bem cujos fatos geradores sejam anteriores à arrematação.

II. O espólio não é responsável tributário pelos tributos cujos fatos geradores sejam anteriores à abertura da sucessão, assim como pelos tributos cujos fatos geradores tenham ocorrido durante o inventário.

III. O adquirente de estabelecimento comercial é sempre responsável integralmente pelos tributos cujos fatos geradores sejam anteriores à aquisição, ainda que a mesma se dê judicialmente em processo de falência.

Está correto o que se afirma APENAS em

I. O arrematante de imóvel em hasta pública não é responsável pelos tributos incidentes sobre o bem cujos fatos geradores sejam anteriores à arrematação.

II. O espólio não é responsável tributário pelos tributos cujos fatos geradores sejam anteriores à abertura da sucessão, assim como pelos tributos cujos fatos geradores tenham ocorrido durante o inventário.

III. O adquirente de estabelecimento comercial é sempre responsável integralmente pelos tributos cujos fatos geradores sejam anteriores à aquisição, ainda que a mesma se dê judicialmente em processo de falência.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RR

Prova:

CESPE - 2012 - MPE-RR - Promotor de Justiça |

Q269864

Direito Tributário

Determinado consumidor, ávido por conseguir abatimento no preço de determinado produto, adquiriu a mercadoria de estabelecimento comercial, aceitando nota fiscal emitida, por um dos sócios da sociedade comercial, no valor da metade da venda efetivamente realizada, o que reduziu os tributos incidentes sobre a operação comercial e possibilitou a concessão do desconto.

Com base na situação hipotética acima apresentada, assinale a opção correta.

Com base na situação hipotética acima apresentada, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RR

Prova:

CESPE - 2012 - MPE-RR - Promotor de Justiça |

Q269862

Direito Tributário

Acerca das obrigações tributárias, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-BA

Prova:

CESPE / CEBRASPE - 2012 - TJ-BA - Juiz Substituto |

Q268097

Direito Tributário

Em relação aos efeitos da solidariedade tributária passiva, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-BA

Prova:

CESPE / CEBRASPE - 2012 - TJ-BA - Juiz Substituto |

Q268096

Direito Tributário

Se lei não dispuser de forma contrária, a pessoa de direito público interno que vier a ser criada pelo desmembramento territorial de outra

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264273

Direito Tributário

Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas.

I. O art. 23 do Decreto-Lei n. 1.455, de 7 de abril de 1976, dispõe sobre infrações consideradas dano ao Erário. De acordo com tal dispositivo, o dano ao erário decorrente das infrações previstas no caput do artigo será punido com a pena de perdimento das mercadorias. O aludido artigo também reza que as infrações previstas em seu caput serão punidas com multa equivalente ao valor aduaneiro da mercadoria, na importação, ou ao preço constante da respectiva nota fiscal ou documento equivalente, na exportação, quando a mercadoria não for localizada, ou tiver sido consumida ou revendida, observados o rito e as competências estabelecidos no Decreto n. 70.235, de 6 de março de 1972.

II. Na hipótese de decisão administrativa ou judicial que determine a restituição de mercadorias que houverem sido destinadas, será devida indenização ao interessado, com recursos do Fundaf, tendo por base o valor declarado para efeito de cálculo do imposto de importação ou de exportação. Porém, tomar-se-á como base o valor constante do procedimento fiscal correspondente nos casos determinados na legislação.

III. A denúncia espontânea exclui a aplicação de penalidades de natureza tributária ou administrativa, com exceção das penalidades aplicáveis na hipótese de mercadoria sujeita a pena de perdimento.

IV. Aplicam-se às atividades de exploração, avaliação, desenvolvimento e produção de que trata a Lei n. 12.351, de 22 de dezembro de 2010, os regimes aduaneiros especiais e os incentivos fiscais aplicáveis à indústria de petróleo no Brasil.

I. O art. 23 do Decreto-Lei n. 1.455, de 7 de abril de 1976, dispõe sobre infrações consideradas dano ao Erário. De acordo com tal dispositivo, o dano ao erário decorrente das infrações previstas no caput do artigo será punido com a pena de perdimento das mercadorias. O aludido artigo também reza que as infrações previstas em seu caput serão punidas com multa equivalente ao valor aduaneiro da mercadoria, na importação, ou ao preço constante da respectiva nota fiscal ou documento equivalente, na exportação, quando a mercadoria não for localizada, ou tiver sido consumida ou revendida, observados o rito e as competências estabelecidos no Decreto n. 70.235, de 6 de março de 1972.

II. Na hipótese de decisão administrativa ou judicial que determine a restituição de mercadorias que houverem sido destinadas, será devida indenização ao interessado, com recursos do Fundaf, tendo por base o valor declarado para efeito de cálculo do imposto de importação ou de exportação. Porém, tomar-se-á como base o valor constante do procedimento fiscal correspondente nos casos determinados na legislação.

III. A denúncia espontânea exclui a aplicação de penalidades de natureza tributária ou administrativa, com exceção das penalidades aplicáveis na hipótese de mercadoria sujeita a pena de perdimento.

IV. Aplicam-se às atividades de exploração, avaliação, desenvolvimento e produção de que trata a Lei n. 12.351, de 22 de dezembro de 2010, os regimes aduaneiros especiais e os incentivos fiscais aplicáveis à indústria de petróleo no Brasil.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264260

Direito Tributário

São responsáveis solidários pelo pagamento do Imposto sobre Produtos Industrializados