Questões de Concurso

Comentadas sobre limitações constitucionais ao poder de tributar - princípios tributários em direito tributário

Foram encontradas 2.016 questões

Julgue o item que se segue.

A progressividade constitui técnica de minoramento do

ônus tributário conforme aumenta a base de cálculo. Não

se confunde com a seletividade, pois esta implica

tributação diferenciada conforme a qualidade do que é

objeto da tributação, atribuindo-se alíquotas diferentes

para produtos diferentes.

I. É possível a utilização da metragem do imóvel como base de cálculo da cobrança da taxa de coleta de lixo.

II. O fato gerador do Imposto sobre a Transmissão de BensImóveis – ITBI, é a transmissão do domínio do bem, não incidindo o tributo sobre a promessa de compra e venda na medida em que se trata de contrato preliminar, que poderá ou não se concretizar em contrato definitivo, este, sim, ensejador da cobrança do aludido tributo.

III. Se o imóvel pertencente a um partido político for alugado a terceiros, não incide mais a imunidade tributária do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, em relação ao imóvel, uma vez que se trata de limitação ao poder de tributar de caráter subjetivo.

Está correto o que se afirma em

Considere que, em 01 de outubro de 2022, um determinado município publicou os instrumentos normativos a seguir:

I – Decreto executivo atualizando a base de cálculo do IPTU;

II – Lei aumentando a alíquota do ISSQN, com entrada em vigor em 30 dias;

III– Lei reduzindo a alíquota do ITBI, com entrada em vigor em 45 dias.

Considerando o que dispõe o Código Tributário Nacional, além dos entendimentos dos tribunais superiores sobre princípios, vigência e aplicação da legislação tributária, é correto afirmar que:

O Princípio da Anterioridade impõe vedação à cobrança de tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou. Assinale a alternativa em que todos os tributos excepcionam referido princípio.

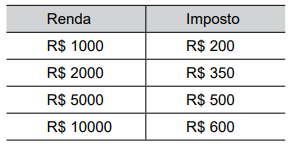

O Princípio da Capacidade Contributiva é uma importante base do Direito Tributário. Ele estabelece regras na cobrança de tributos. A ideia central desse princípio é

Trata-se de técnica de incidência de alíquotas apta a realizar o preceito constitucional da isonomia tributária. Assim, quanto maior a riqueza tributável, maior a onerosidade. A diferenciação das alíquotas tem como fim a promoção da Justiça fiscal, procurando-se conferir relevância às características pessoais do contribuinte. Esta técnica, aplicada ao universo da tributação, está expressa no Princípio da:

A Lei Complementar do Estado X apresenta o seguinte artigo: "Art. 1 º Ficam isentos do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transportes Interestadual e Intermunicipal e de Comunicação (ICMS), os automóveis de fabricação nacional, quando adquiridos por servidores públicos do Poder Judiciário que ocupam cargo de 'Oficial de Justiça', cuja finalidade é a sua utilização para execução do trabalho." Considerando o comando normativo da Lei Complementar do Estado X, o seu artigo 1 º é

Este imposto é:

Julgue o item subsequente.

O combustível, o gás natural, a energia elétrica, o

combustível, o transporte coletivo, as comunicações,

saúde são considerados serviços prescindíveis e

essenciais, não podendo ser tratados como supérfluos,

segundo o Código Tributário Nacional.

Os princípios da Transparência Fiscal (art. 150, §5º, CF/88), o da Irretroatividade (art. 150, III, “a”, CF/88), da Legalidade (art. 150, I, CF/88) e da Anterioridade (art. 150, III, “b” e “c”, CF/88).

São Princípios que protegem o valor da justiça da tributação, EXCETO:

Deve observância obrigatória ao referido princípio o

Com base nessa situação hipotética, julgue o item.

O aumento instituído pelo município pode ter

eficácia em 90 (noventa) dias se relativo ao IPI, uma

vez que se trata de tributo sujeito, apenas, à

noventena.

Com base nas normas e nos princípios gerais do direito tributário, julgue o item.

Apenas a União poderá criar novos impostos, para

além do rol constitucional que expressamente lhe

compete.

Com base nas normas e nos princípios gerais do direito tributário, julgue o item.

Pelo princípio da Pecunia non olet, o Estado não

poderá cobrar tributo sobre a renda proveniente

de atividade ilícita.

Nesse contexto, é correto afirmar que se trata do princípio: