Questões de Concurso

Comentadas sobre lançamento tributário em direito tributário

Foram encontradas 1.022 questões

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Provas:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Procurador Municipal

|

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Procurador Municipal - Tipo 2 |

Q94044

Direito Tributário

Dadas as assertivas abaixo,

I. Segundo o Código Tributário Nacional, a isenção, por ser uma exclusão do crédito tributário, interpreta-se literalmente.

II. Conforme o Supremo Tribunal Federal, a imunidade, por ser uma vedação constitucional ao poder de tributar, interpreta-se literalmente.

III. A extinção do crédito tributário ocorre, no caso de tributo sujeito a lançamento por homologação, no momento do pagamento antecipado.

IV. O Código Tributário Nacional, no caso do lançamento por homologação, institui o denominado autolançamento.

verifica-se que

I. Segundo o Código Tributário Nacional, a isenção, por ser uma exclusão do crédito tributário, interpreta-se literalmente.

II. Conforme o Supremo Tribunal Federal, a imunidade, por ser uma vedação constitucional ao poder de tributar, interpreta-se literalmente.

III. A extinção do crédito tributário ocorre, no caso de tributo sujeito a lançamento por homologação, no momento do pagamento antecipado.

IV. O Código Tributário Nacional, no caso do lançamento por homologação, institui o denominado autolançamento.

verifica-se que

Q92821

Direito Tributário

Texto associado

Julgue os itens a seguir, relativos a crédito tributário.

O crédito tributário é definitivamente constituído no momento da ocorrência do fato gerador do tributo.

Q78537

Direito Tributário

Quanto ao instituto do lançamento, assinale a alternativa INCORRETA.

Q77568

Direito Tributário

Das indicações abaixo, assinale a que não formaliza o crédito tributário:

Q69027

Direito Tributário

Nos termos do Código Tributário Nacional, considera-se constituído o crédito tributário:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68905

Direito Tributário

Assinale a alternativa incorreta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68904

Direito Tributário

Assinale a alternativa correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68903

Direito Tributário

Assinale a alternativa correta.

Q64950

Direito Tributário

À autoridade tributária competente cabe declarar a existência do crédito tributário pelo lançamento, ocasião em que deve verificar a ocorrência do fato gerador da obrigação tributária, calcular o montante do tributo devido e identificar o sujeito passivo. Eventual proposição de aplicação de penalidade

pecuniária deve ser objeto de ato administrativo próprio, pois não se trata de tributo.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPE-ES

Prova:

CESPE - 2010 - MPE-ES - Promotor de Justiça |

Q60833

Direito Tributário

Se uma nova lei for publicada após a ocorrência do fato gerador de imposto não lançado por período certo de tempo, ampliando os poderes de investigação das autoridades administrativas, o lançamento será regido pela lei em vigor na data

Q56073

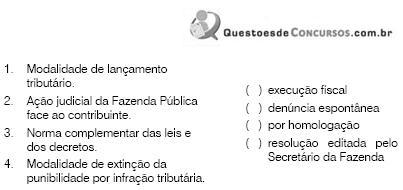

Direito Tributário

Correlacione a coluna da direita com o que pede na coluna da esquerda.

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46597

Direito Tributário

A jurisprudência administrativa federal vem, reiteradamente, decidindo que:

I. É inválida a ciência da notificação por via postal realizada no domicílio fiscal eleito pelo contribuinte, confirmada com a assinatura do recebedor da correspondência, ainda que este não seja o representante legal do destinatário.

II. É nula, por vício formal, a notificação de lançamento que não contenha a identificação da autoridade que a expediu.

III. A ausência da indicação da data e da hora de lavratura do auto de infração não invalida o lançamento de ofício quando suprida pela data da ciência.

Com base nas afirmativas acima, é correto afirmar que:

I. É inválida a ciência da notificação por via postal realizada no domicílio fiscal eleito pelo contribuinte, confirmada com a assinatura do recebedor da correspondência, ainda que este não seja o representante legal do destinatário.

II. É nula, por vício formal, a notificação de lançamento que não contenha a identificação da autoridade que a expediu.

III. A ausência da indicação da data e da hora de lavratura do auto de infração não invalida o lançamento de ofício quando suprida pela data da ciência.

Com base nas afirmativas acima, é correto afirmar que:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46595

Direito Tributário

Analise as afirmativas a seguir:

I. A consulta fiscal tem como fundamento de validade o direito de petição insculpido no artigo 5º, inciso XXXIV, da Constituição Federal, razão pela qual é correta a afirmação de que qualquer pessoa, física ou jurídica, goza de legitimidade para sua formulação perante os órgãos da administração fazendária, independente de sua sujeição aos termos de uma dada norma tributária.

II. Em atendimento ao princípio do formalismo moderado a petição de consulta poderá ser apresentada por escrito ou oralmente, para posterior redução a termo, no domicílio tributário do consulente, ao órgão da entidade incumbida de administrar o tributo sobre que versa.

III. Do momento do protocolo da consulta até sua decisão final o fisco possui a faculdade de instaurar procedimento de fiscalização e promover o lançamento de ofício necessário a prevenir a decadência relativa à espécie tributária consultada.

Assinale:

I. A consulta fiscal tem como fundamento de validade o direito de petição insculpido no artigo 5º, inciso XXXIV, da Constituição Federal, razão pela qual é correta a afirmação de que qualquer pessoa, física ou jurídica, goza de legitimidade para sua formulação perante os órgãos da administração fazendária, independente de sua sujeição aos termos de uma dada norma tributária.

II. Em atendimento ao princípio do formalismo moderado a petição de consulta poderá ser apresentada por escrito ou oralmente, para posterior redução a termo, no domicílio tributário do consulente, ao órgão da entidade incumbida de administrar o tributo sobre que versa.

III. Do momento do protocolo da consulta até sua decisão final o fisco possui a faculdade de instaurar procedimento de fiscalização e promover o lançamento de ofício necessário a prevenir a decadência relativa à espécie tributária consultada.

Assinale:

Q41517

Direito Tributário

Com relação ao lançamento tributário, analise as afirmativas a seguir.

I. De acordo com a redação do CTN o lançamento por homologação é aquele efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

II. O lançamento regularmente notificado ao sujeito passivo pode ser alterado a qualquer tempo em virtude da caracterização de erro de direito.

III. Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

Assinale:

I. De acordo com a redação do CTN o lançamento por homologação é aquele efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

II. O lançamento regularmente notificado ao sujeito passivo pode ser alterado a qualquer tempo em virtude da caracterização de erro de direito.

III. Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

Assinale:

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40112

Direito Tributário

O lançamento tributário

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Área Administrativa |

Q39678

Direito Tributário

Quanto ao crédito tributário, é INCORRETO afirmar que

Q35597

Direito Tributário

Sobre crédito tributário, é correto afirmar:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33741

Direito Tributário

Em relação à revisão do lançamento regularmente notificado ao contribuinte, não é correto afirmar que:

Q497520

Direito Tributário

Contribuinte fez em 10.06.2006 pagamento antecipado de tributo cujo fato gerador aconteceu em 10.12.2005. Em meados de 2007 o contribuinte constatou que fez pagamento indevido a maior. Todavia, por se tratar de tributo cujo lançamento se faz por homologação, esta aguardando que o Fisco constate o erro e lhe faça a restituição. Caso isso nao ocorra, o contribuinte tera que propor ação para repetição do indébito, cujo prazo derradeiro ocorrera no ano de

Q291200

Direito Tributário

Lançamento é o procedimento administrativo vinculado em que o agente fscal constitui o crédito tributário, apontando o fato gerador, identifcando o sujeito passivo, o montante do tributo e se é o caso de imposição de penalidade. No que se refere ao instituto do lançamento tributário, assinale a opção correta.