Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Nessa situação, o tratamento correto aplicável aos impostos e contribuições consiste em

Nessa situação hipotética, de acordo com o MCASP, a prefeitura em 2024 deveria

De acordo com o MCASP e as normas aplicáveis à reversão de perdas por redução ao valor recuperável, o tratamento correto na situação apresentada consiste em

I O uso de preços de cotação é compatível com a abordagem de mercado.

II A conversão de valores futuros de caixa em seus valores presentes é uma técnica empregada na abordagem da receita.

III Inexistindo mercado ativo e na impossibilidade da utilização das abordagens de mercado e de resultado, admite-se o emprego da abordagem de custo.

Assinale a opção correta.

I Para a redução ao valor recuperável de ativos não geradores de caixa, deve-se considerar o valor de serviço potencial, mensurado por meio de custo de reposição depreciado ou valor de uso.

II Para ativos geradores de caixa, a perda por redução ao valor recuperável é reconhecida quando o valor contábil exceder o maior valor entre o valor justo líquido de despesas de venda e o valor em uso.

III A reversão de perdas por redução ao valor recuperável é vedada, em qualquer hipótese, para ativos não geradores de caixa, visto que a mensuração se baseia em serviço potencial.

IV A reversão de perdas por redução ao valor recuperável é permitida para ativos geradores de caixa, desde que haja mudança nas estimativas utilizadas para a mensuração do valor recuperável.

Estão certos apenas os itens

I Pelo método do custo, o valor do ativo intangível com vida útil definida deve ser ajustado para contemplar, além da amortização acumulada, a perda acumulada decorrente da redução do valor contábil do referido ativo ao seu valor recuperável.

II A depreciação de um ativo imobilizado terá início no momento em que ele estiver disponível para uso e cessará quando for classificado como mantido para venda ou na data em que for baixado, o que ocorrer primeiro.

III Os custos dos estoques formados por itens que não sejam intercambiáveis devem ser atribuídos por meio da identificação específica dos custos individuais de cada item.

Assinale a opção correta.

I. O método direto consiste na aplicação do índice de correção sobre o valor original do bem ou direito.

II. O método indireto consiste em registrar a variação monetária em conta de resultado específica.

Das assertivas, pode-se afirmar que:

Qual alternativa preenche, CORRETAMENTE, a lacuna?

O controle das receitas públicas envolve não apenas o acompanhamento dos ingressos correntes, mas também a gestão e a recuperação dos créditos não quitados nos prazos devidos. Quando um direito creditório do Estado não é satisfeito pelo devedor, ele passa por um processo de controle administrativo específico que formaliza sua inadimplência e o torna apto à cobrança coercitiva, constituindo um importante instrumento de gestão fiscal. Sobre os créditos da Fazenda Pública, analise as afirmativas a seguir:

I.A Dívida Ativa da Fazenda Pública abrange tanto os créditos de natureza tributária, provenientes de obrigações fiscais não pagas, quanto os de natureza não tributária, que decorrem de diversas outras fontes como aluguéis, foros, laudêmios, taxas de ocupação e multas.

II.O ato de inscrição de um crédito em Dívida Ativa representa a transferência da competência de cobrança do órgão de origem para a Procuradoria da Fazenda, que passa a ter a posse do título, sendo vedada, a partir desse momento, qualquer tentativa de quitação por via administrativa.

III.A apuração e inscrição da Dívida Ativa competem exclusivamente ao Poder Judiciário, que, após notificar o devedor, emite a Certidão de Dívida Ativa (CDA) para que a entidade pública possa iniciar a cobrança amigável antes de qualquer medida judicial.

Está correto o que se afirma em:

A Contabilidade Aplicada ao Setor Público exige a elaboração de um conjunto de demonstrações contábeis ao final de cada exercício financeiro. Esses relatórios são peças fundamentais para a transparência da gestão pública, pois evidenciam, sob diferentes óticas, os resultados da execução orçamentária, a situação financeira e a composição do patrimônio da entidade. A correta interpretação de cada um desses demonstrativos é vital para a análise das contas governamentais. Acerca do assunto, marque V para as afirmativas verdadeiras e F para as falsas.

(__)O Balanço Orçamentário tem como principal objetivo confrontar as receitas previstas com as arrecadadas e as despesas autorizadas com as executadas, demonstrando o resultado orçamentário do exercício, que pode ser um superávit, déficit ou equilíbrio.

(__)O Balanço Financeiro evidencia a composição do ativo e do passivo de longo prazo da entidade, detalhando bens imóveis, dívida fundada e o patrimônio líquido, sendo o principal demonstrativo para análise da solvência e endividamento.

(__)O Balanço Patrimonial é a demonstração que compara as receitas efetivamente arrecadadas com as despesas pagas no período, incluindo os recebimentos e pagamentos de natureza extraorçamentária, para apurar o saldo de caixa do exercício.

(__)A Demonstração das Variações Patrimoniais (DVP) evidencia as alterações, qualitativas e quantitativas, ocorridas no patrimônio líquido da entidade durante o exercício financeiro, segregando as variações aumentativas e diminutivas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

A Contabilidade Aplicada ao Setor Público rege-se por princípios e normas que estabelecem os critérios para o registro dos atos e fatos que afetam o patrimônio das entidades públicas. Um dos conceitos fundamentais é o regime contábil, que define o momento em que as receitas e as despesas devem ser reconhecidas para fins de apuração dos resultados e controle do orçamento. A legislação brasileira estabelece critérios específicos para o registro orçamentário e patrimonial. Acerca do assunto, marque V para as afirmativas verdadeiras e F para as falsas.

(__)O regime contábil adotado no setor público brasileiro é, para fins orçamentários, o de competência tanto para a receita quanto para a despesa, reconhecendo-se a receita no momento do fato gerador e a despesa no momento de sua incorrência.

(__)Sob a ótica orçamentária, as receitas públicas são reconhecidas pelo regime de caixa, pertencendo ao exercício financeiro no qual são efetivamente arrecadadas, enquanto as despesas pertencem ao exercício em que foram legalmente empenhadas.

(__)No âmbito patrimonial, o regime contábil é misto, de modo que as Variações Patrimoniais Aumentativas (VPA) são contabilizadas quando recebidas, e as Variações Patrimoniais Diminutivas (VPD) são registradas quando de sua ocorrência.

(__)As Variações Patrimoniais, tanto as aumentativas quanto as diminutivas, devem ser reconhecidas em sua totalidade pelo regime de competência, ou seja, no período em que ocorrerem, independentemente do recebimento ou pagamento.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

A gestão contábil no setor público depende de sistemas de informação robustos que permitam o registro padronizado dos atos e fatos administrativos. Para viabilizar a consolidação das contas nacionais e aumentar a transparência, a Secretaria do Tesouro Nacional estabelece uma estrutura de contas que deve ser observada por todos os entes da Federação. Esse instrumento de organização de dados é a base para a escrituração contábil nos sistemas informatizados. Acerca do assunto, marque V para as afirmativas verdadeiras e F para as falsas.

(__)O Plano de Contas Aplicado ao Setor Público (PCASP) é a estrutura padronizada de contas de uso obrigatório por todos os entes da Federação, visando à uniformização dos registros e à consolidação das contas públicas em âmbito nacional.

(__)A estrutura do PCASP contempla apenas as classes de contas necessárias ao registro dos fatos orçamentários e patrimoniais, devendo os atos de controle, como garantias e responsabilidades, ser registrados em sistemas auxiliares apartados.

(__)Um dos objetivos da padronização de contas é permitir que um mesmo lançamento contábil, pelo método das partidas dobradas, possa refletir simultaneamente nos subsistemas orçamentário, patrimonial e de controle, garantindo a integridade dos registros.

(__)A padronização dos dados contábeis por meio de um plano de contas único contribui para a melhoria da qualidade da informação, facilitando a análise, a comparabilidade entre os entes e o exercício do controle social.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Durante o exercício financeiro, um município apresentou os seguintes dados:

• Receita prevista: R$ 5.000.000,00

• Receita arrecadada: R$ 4.500.000,00

• Despesas empenhadas: R$ 4.200.000,00

• Despesas pagas: R$ 3.900.000,00

Com base nos dados apresentados, o superávit ou o déficit orçamentário do município é:

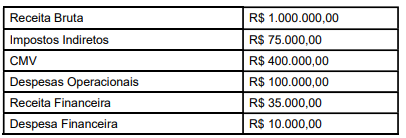

Observe os dados a seguir:

Com base nas informações apresentadas, o valor do Lucro antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido é: