Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Ano: 2025

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2025 - UFSJ - Auditor - PROVA LEDOR |

Q3705539

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor

Público (MCASP) e no Manual de Licitação e Contratos:

Orientações e Jurisprudência (MLC) do TCU, no que

diz respeito à transparência fiscal e aos efeitos da Lei

de Responsabilidade Fiscal (LRF) no planejamento,

na execução e no controle orçamentário, é correto afirmar:

Ano: 2025

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2025 - UFSJ - Auditor - PROVA LEDOR |

Q3705538

Contabilidade Pública

No âmbito do Manual de Contabilidade Aplicada ao Setor Público (MCASP), qual alternativa é correta em relação à materialidade e sua relação com a responsabilização (accountability) nas demonstrações contábeis do setor público?

Ano: 2025

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2025 - UFSJ - Auditor - PROVA LEDOR |

Q3705536

Contabilidade Pública

Baseando-se na NBC TSP Estrutura Conceitual, que trata

da estrutura conceitual para elaboração e divulgação de

informação contábil de propósito geral pelas entidades do

setor público, analise as afirmativas a seguir e assinale

com V as verdadeiras e com F as falsas.

( ) Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) destinam-se a apoiar prestação de contas e responsabilização (accountability) e tomada de decisão, tendo como usuários primários os usuários de serviços e provedores de recursos (e seus representantes). Não são relatórios feitos sob medida para demandas específicas de grupos particulares, ainda que possam ser úteis a eles.

( ) Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) destinam-se a apoiar prestação de contas e responsabilização (accountability) e tomada de decisão, tendo como usuários primários os usuários de serviços e provedores de recursos (e seus representantes). Não são relatórios feitos sob medida para demandas específicas de grupos particulares, ainda que possam ser úteis a eles. As características qualitativas exigem uniformidade absoluta, e a materialidade é um limite numérico fixo, exclusivamente quantitativo. Informações complexas devem ser evitadas, mesmo que relevantes, pois a compreensibilidade prevalece sobre a relevância e a representação fidedigna, evitando julgamentos e compensações entre características.

( ) Ativo é recurso com potencial de serviços ou benefícios econômicos, controlado pela entidade em decorrência de evento passado, e não requer propriedade legal. Passivo é obrigação presente, legal ou não legalmente vinculada, que exigirá saída de recursos. Essas definições reconhecem particularidades do setor público e transações sem contraprestação.

( ) O reconhecimento requer que o item satisfaça à definição de elemento e possa ser mensurado de modo a observar as características qualitativas. Evidenciação não substitui itens que não atendem integralmente aos critérios podem (e devem) ser divulgados quando relevantes, mas não suprir a falta de reconhecimento devido.

Assinale a sequência correta.

( ) Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) destinam-se a apoiar prestação de contas e responsabilização (accountability) e tomada de decisão, tendo como usuários primários os usuários de serviços e provedores de recursos (e seus representantes). Não são relatórios feitos sob medida para demandas específicas de grupos particulares, ainda que possam ser úteis a eles.

( ) Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) destinam-se a apoiar prestação de contas e responsabilização (accountability) e tomada de decisão, tendo como usuários primários os usuários de serviços e provedores de recursos (e seus representantes). Não são relatórios feitos sob medida para demandas específicas de grupos particulares, ainda que possam ser úteis a eles. As características qualitativas exigem uniformidade absoluta, e a materialidade é um limite numérico fixo, exclusivamente quantitativo. Informações complexas devem ser evitadas, mesmo que relevantes, pois a compreensibilidade prevalece sobre a relevância e a representação fidedigna, evitando julgamentos e compensações entre características.

( ) Ativo é recurso com potencial de serviços ou benefícios econômicos, controlado pela entidade em decorrência de evento passado, e não requer propriedade legal. Passivo é obrigação presente, legal ou não legalmente vinculada, que exigirá saída de recursos. Essas definições reconhecem particularidades do setor público e transações sem contraprestação.

( ) O reconhecimento requer que o item satisfaça à definição de elemento e possa ser mensurado de modo a observar as características qualitativas. Evidenciação não substitui itens que não atendem integralmente aos critérios podem (e devem) ser divulgados quando relevantes, mas não suprir a falta de reconhecimento devido.

Assinale a sequência correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

UFRGS

Prova:

FUNDATEC - 2025 - UFRGS - Assistente em Administração |

Q3705182

Contabilidade Pública

Na gestão patrimonial de bens públicos, o inventário é um instrumento de controle

que deve ser realizado anualmente ou em situações especiais. Sobre o inventário, analise as assertivas

a seguir:

I. Tem como objetivo verificar a existência física dos bens, mantendo atualizados os registros administrativos e contábeis.

II. Permite constatar a necessidade de bens móveis nas unidades administrativas e fornece subsídios aos órgãos fiscalizadores.

III. Dispensa a análise da responsabilidade dos agentes responsáveis pela guarda do patrimônio, por se tratar de controle apenas contábil.

Quais estão corretas?

I. Tem como objetivo verificar a existência física dos bens, mantendo atualizados os registros administrativos e contábeis.

II. Permite constatar a necessidade de bens móveis nas unidades administrativas e fornece subsídios aos órgãos fiscalizadores.

III. Dispensa a análise da responsabilidade dos agentes responsáveis pela guarda do patrimônio, por se tratar de controle apenas contábil.

Quais estão corretas?

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704875

Contabilidade Pública

A Lei Complementar Federal nº 101/2000 define normas e parâmetros para assegurar a

responsabilidade nos gastos fiscais para todos os Entes públicos. Muitos dos limites

previstos na legislação mencionada são baseados na Receita Corrente Líquida. Assinale a

única alternativa que NÃO apresenta uma receita integrante da Receita Corrente Líquida:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704874

Contabilidade Pública

Em situações específicas e transitórias de falta de recursos financeiros, os Entes

públicos podem realizar operações de crédito para aportar recursos, momentaneamente,

em seu caixa. Assinale a única alternativa correta no que diz respeito à operação de crédito

adicional por antecipação da receita orçamentária:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704871

Contabilidade Pública

Quando da elaboração do Balanço Financeiro de um Ente público, o pagamento de

valores inscritos em Restos a Pagar Processados será classificado como:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704870

Contabilidade Pública

Em algumas situações, os Entes públicos podem realizar operações de crédito como

forma de obter recursos para ações de investimento ou custeio. Considere as seguintes

informações referentes a uma operação de crédito para a resolução da questão:

- Data da operação de crédito: 01/07/2025.

- Número de parcelas: 30 parcelas mensais e consecutivas.

- Vencimento das parcelas: sempre no último dia útil, primeira com vencimento em 31/07/2025.

- Valor da operação (recebido): R$ 6.000.000,00.

- Juros de cada parcela: R$ 120.000,00.

- Valor amortizado em cada parcela: R$ 300.000,00.

Com base nos dados acima, é correto afirmar que, após efetuados todos os lançamentos contábeis do mês de julho de 2025:

- Data da operação de crédito: 01/07/2025.

- Número de parcelas: 30 parcelas mensais e consecutivas.

- Vencimento das parcelas: sempre no último dia útil, primeira com vencimento em 31/07/2025.

- Valor da operação (recebido): R$ 6.000.000,00.

- Juros de cada parcela: R$ 120.000,00.

- Valor amortizado em cada parcela: R$ 300.000,00.

Com base nos dados acima, é correto afirmar que, após efetuados todos os lançamentos contábeis do mês de julho de 2025:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704869

Contabilidade Pública

Os gastos com pessoal são aqueles ocorridos no mês e as provisões proporcionais que

fazem jus os servidores públicos. Considere os seguintes dados ocorridos no mês de

janeiro de 2025:

- Folha bruta referente janeiro de 2025: R$ 5.400.000,00.

- Adiantamento da primeira parcela do décimo terceiro salário: R$ 2.000.000,00.

- Provisão de férias: ?

- Provisão de décimo terceiro salário: ?

Considerando os dados acima, é correto afirmar que:

- Folha bruta referente janeiro de 2025: R$ 5.400.000,00.

- Adiantamento da primeira parcela do décimo terceiro salário: R$ 2.000.000,00.

- Provisão de férias: ?

- Provisão de décimo terceiro salário: ?

Considerando os dados acima, é correto afirmar que:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704867

Contabilidade Pública

Ao longo do mês de agosto de 2025, foram extraídas as seguintes informações sobre os

gastos com pessoal do Ente público:

- Valor bruto das remunerações: R$ 3.100.000,00.

- Valor descontado contribuição previdência social: R$ 400.000,00.

- Valor retido consignações a repassar: R$ 300.000,00.

- Valor previdência social parte patronal R$ 600.000,00.

Com base nos dados acima, é correto afirmar que:

- Valor bruto das remunerações: R$ 3.100.000,00.

- Valor descontado contribuição previdência social: R$ 400.000,00.

- Valor retido consignações a repassar: R$ 300.000,00.

- Valor previdência social parte patronal R$ 600.000,00.

Com base nos dados acima, é correto afirmar que:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704864

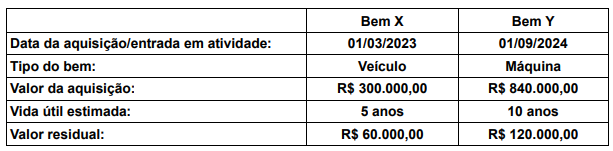

Contabilidade Pública

Uma Prefeitura Municipal adquiriu bens para integrar seu ativo imobilizado. Os dados

dos bens são os seguintes:

Com base nos dados apresentados acima, o valor da depreciação acumulada dos bens em 31/12/2024 totalizava:

Com base nos dados apresentados acima, o valor da depreciação acumulada dos bens em 31/12/2024 totalizava:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704863

Contabilidade Pública

Os elementos que integram o Imobilizado dos Entes públicos estão sujeitos a

incidência de depreciação ou exaustão, segundo os critérios definidos em lei. Este

procedimento se faz necessário para refletir, com a maior exatidão possível, os valores

líquidos dos bens do Ativo Não Circulante. Analise as afirmativas abaixo que tratam dos

critérios contábeis da depreciação e de valor dos bens:

I - A depreciação dos bens do Ativo Imobilizado não representa uma despesa pública sob o enfoque orçamentário.

II - O registro contábil da depreciação no sistema patrimonial consiste em debitar a conta de resultado e creditar a conta retificadora do ativo.

III - O valor original do bem permanece inalterado no Ativo Imobilizado, até que ocorra uma reavaliação do seu valor, podendo, neste caso, ser aumentado ou reduzido para que reflita seu valor justo.

IV - Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, bem como das perdas acumuladas por redução ao valor recuperável.

Estão corretas:

I - A depreciação dos bens do Ativo Imobilizado não representa uma despesa pública sob o enfoque orçamentário.

II - O registro contábil da depreciação no sistema patrimonial consiste em debitar a conta de resultado e creditar a conta retificadora do ativo.

III - O valor original do bem permanece inalterado no Ativo Imobilizado, até que ocorra uma reavaliação do seu valor, podendo, neste caso, ser aumentado ou reduzido para que reflita seu valor justo.

IV - Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, bem como das perdas acumuladas por redução ao valor recuperável.

Estão corretas:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704861

Contabilidade Pública

Os valores devidos por pessoas físicas e jurídicas para os cofres públicos devem ser

pagos ou regularizados dentro do prazo legal. Caso não ocorra regularização dentro do

prazo previsto, o montante devido será inscrito em Dívida Ativa, para prosseguimento da

cobrança administrativa e, dependendo do caso, cobrança judicial. Assinale a única

alternativa que apresenta uma afirmativa correta acerca da receita com Dívida Ativa:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704860

Contabilidade Pública

Considere os dados relativos a uma dotação orçamentária:

- Valor aprovado na Lei do Orçamento para a dotação: R$ 2.400.000,00.

- Valor empenhado: R$ 2.350.000,00.

- Valor liquidado: R$ 1.950.000,00.

- Valor de empenho cancelado: R$ 150.000,00.

- Valor pago: R$ 1.700.000,00.

- Abertura de crédito adicional: R$ 200.000,00.

Com base nos dados acima, é possível afirmar que o saldo da dotação, após todos os registros, era de:

- Valor aprovado na Lei do Orçamento para a dotação: R$ 2.400.000,00.

- Valor empenhado: R$ 2.350.000,00.

- Valor liquidado: R$ 1.950.000,00.

- Valor de empenho cancelado: R$ 150.000,00.

- Valor pago: R$ 1.700.000,00.

- Abertura de crédito adicional: R$ 200.000,00.

Com base nos dados acima, é possível afirmar que o saldo da dotação, após todos os registros, era de:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704856

Contabilidade Pública

Os Restos a Pagar representam as obrigações do Ente público que não foram pagas

dentro do exercício financeiro. Sobre os restos a pagar, é correto afirmar que:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704855

Contabilidade Pública

Considere as seguintes informações extraídas de um Ente público:

- Receitas correntes tributárias: R$ 3.200.000,00.

- Receitas correntes de serviços: R$ 500.000,00.

- Receitas financeiras correntes: R$ 200.000,00.

- Receitas com transferências correntes: R$ 800.000,00.

- Receitas de capital: R$ 400.000,00.

- Despesas correntes com pessoal: R$ 2.800.000,00.

- Despesas correntes com serviços de terceiros: R$ 1.100.000,00.

- Despesas correntes com juros financeiros: R$ 300.000,00.

- Despesas de capital: R$ 700.000,00.

Com base nas informações acima, o Resultado Primário do Ente apurado foi de:

- Receitas correntes tributárias: R$ 3.200.000,00.

- Receitas correntes de serviços: R$ 500.000,00.

- Receitas financeiras correntes: R$ 200.000,00.

- Receitas com transferências correntes: R$ 800.000,00.

- Receitas de capital: R$ 400.000,00.

- Despesas correntes com pessoal: R$ 2.800.000,00.

- Despesas correntes com serviços de terceiros: R$ 1.100.000,00.

- Despesas correntes com juros financeiros: R$ 300.000,00.

- Despesas de capital: R$ 700.000,00.

Com base nas informações acima, o Resultado Primário do Ente apurado foi de:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704852

Contabilidade Pública

As receitas auferidas pelos Entes públicos devem ser registradas nos sistemas

orçamentário, patrimonial e de controle, conforme a origem dos recursos, permitindo aos

gestores e órgãos de controle acompanhar e fiscalizar as movimentações. Considere as

seguintes afirmativas que versam sobre as receitas públicas:

I - As transferências de recursos financeiros de um Ente para outro pode ser registrada, no Ente que recebe os valores, como receita orçamentária corrente ou patrimonial, de acordo com o destino a ser dado aos recursos recebidos.

II - A receita obtida com a alienação de bens do Ativo do Ente público devem ser registradas como receitas de capital.

III - Todas as receitas obtidas com operações de crédito serão registradas como receita de capital, independente do seu prazo de pagamento contratual.

IV - Todo o valor recebido em decorrência da cobrança de taxas deve ser classificado como receita tributária.

Estão corretas:

I - As transferências de recursos financeiros de um Ente para outro pode ser registrada, no Ente que recebe os valores, como receita orçamentária corrente ou patrimonial, de acordo com o destino a ser dado aos recursos recebidos.

II - A receita obtida com a alienação de bens do Ativo do Ente público devem ser registradas como receitas de capital.

III - Todas as receitas obtidas com operações de crédito serão registradas como receita de capital, independente do seu prazo de pagamento contratual.

IV - Todo o valor recebido em decorrência da cobrança de taxas deve ser classificado como receita tributária.

Estão corretas:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704851

Contabilidade Pública

Os Entes públicos possuem competência legal para instituir e arrecadar suas receitas.

Tais recursos se fazem necessários para custear os serviços públicos que serão

disponibilizados para a população. Considere as seguintes informações para a resolução

da questão:

Com base nos dados apresentados, é correto afirmar que:

Com base nos dados apresentados, é correto afirmar que:

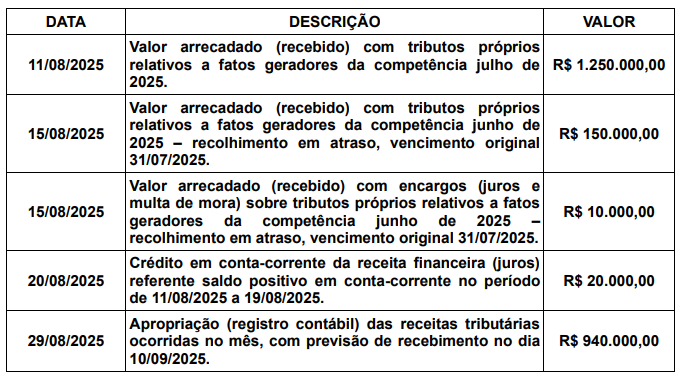

Q3704525

Contabilidade Pública

As operações de crédito realizadas pela União estão sujeitas a controles específicos

previstos na LRF e às regras de registro contábil estabelecidas pelo MCASP. Considerando esse regime

jurídico e contábil, assinale a alternativa correta.

Q3704524

Contabilidade Pública

O Município Alfa apresentou, ao final de 2024, RCL de R$ 400.000.000,00 e Dívida

Consolidada Líquida (DCL) de R$ 300.000.000,00. Para 2025, pretende contratar uma operação de

crédito de R$ 100.000.000,00 para obras e outra por Antecipação de Receita Orçamentária (ARO) no

valor de R$ 25.000.000,00. Considerando a LRF e as normas de contabilidade pública, analise as assertivas abaixo:

I. A contratação da operação de crédito de R$ 100 milhões é permitida, pois a DCL passaria a R$ 400.000.000,00, equivalente a 100% da RCL.

II. A operação de ARO respeita o limite de 7% da RCL, já que 7% de R$ 400 milhões corresponde a R$ 28 milhões, valor superior aos R$ 25 milhões pretendidos.

III. A operação de ARO deve ser obrigatoriamente quitada até o término do exercício de 2025, não podendo ser prorrogada para exercícios seguintes.

IV. Os recursos da operação de crédito de R$ 100 milhões devem ser destinados a despesas de capital, sendo vedada sua aplicação em custeio corrente, salvo exceções previstas em lei.

Quais estão corretas?

I. A contratação da operação de crédito de R$ 100 milhões é permitida, pois a DCL passaria a R$ 400.000.000,00, equivalente a 100% da RCL.

II. A operação de ARO respeita o limite de 7% da RCL, já que 7% de R$ 400 milhões corresponde a R$ 28 milhões, valor superior aos R$ 25 milhões pretendidos.

III. A operação de ARO deve ser obrigatoriamente quitada até o término do exercício de 2025, não podendo ser prorrogada para exercícios seguintes.

IV. Os recursos da operação de crédito de R$ 100 milhões devem ser destinados a despesas de capital, sendo vedada sua aplicação em custeio corrente, salvo exceções previstas em lei.

Quais estão corretas?