Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2025

Banca:

Instituto Darwin

Órgão:

CREA-PB

Prova:

Instituto Darwin - 2025 - CREA-PB - Contador |

Q3713645

Contabilidade Pública

O Balanço Financeiro é um demonstrativo contábil obrigatório para o setor público brasileiro, conforme a Lei nº 4.320/64, e tem

como principal objetivo apresentar o fluxo financeiro do ente durante o exercício, focando no confronto entre as receitas e despesas

orçamentárias e extraorçamentárias que afetam o caixa. Analise as informações simplificadas abaixo e depois responda:

Aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

Aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

CREA-PB

Prova:

Instituto Darwin - 2025 - CREA-PB - Contador |

Q3713644

Contabilidade Pública

Considerando a necessidade do registro do estágio da

arrecadação da receita orçamentária em determinada

entidade pública sob a ótica do Plano de Contas do Setor

Público, aponte o lançamento correto:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

CREA-PB

Prova:

Instituto Darwin - 2025 - CREA-PB - Contador |

Q3713641

Contabilidade Pública

Os relatórios de acompanhamento da execução orçamentária,

regidos principalmente pela Lei de Responsabilidade Fiscal

(LRF), são ferramentas essenciais de transparência e gestão

fiscal no setor público, visando demonstrar como o orçamento

público está sendo cumprido. Sobre esses demonstrativos no

âmbito dos municípios podemos afirmar

Ano: 2025

Banca:

Instituto Darwin

Órgão:

CREA-PB

Prova:

Instituto Darwin - 2025 - CREA-PB - Auditor |

Q3713010

Contabilidade Pública

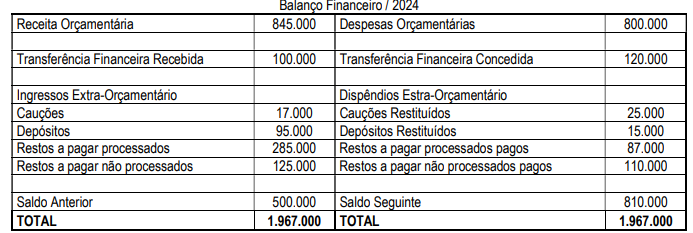

O município progresso apresentou o seguinte Balanço Financeiro simplificado do exercício encerrado de 2024:

Balanço Financeiro / 2024

Tomando como base essas informações, aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

Tomando como base essas informações, aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

CREA-PB

Prova:

Instituto Darwin - 2025 - CREA-PB - Auditor |

Q3713006

Contabilidade Pública

Considerando que você é o contador do município

prosperidade e que existe um saldo de superavit financeiro do

exercício anterior de R$ 3.000,00, além da possibilidade de

anulação parcial de dotação de despesa que não será

utilizada no valor de R$ 2.000,00 e tomando como base a

execução das receitas do ano corrente, responda o total

disponível para abertura de créditos suplementares:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

CREA-PB

Prova:

Instituto Darwin - 2025 - CREA-PB - Auditor |

Q3713003

Contabilidade Pública

A importância dos percentuais constitucionais de despesa em

Educação e Saúde reside no fato de serem um mecanismo

legal de proteção social e estabilidade fiscal no Brasil. Eles

garantem o financiamento contínuo e obrigatório de serviços

essenciais, independentemente das mudanças políticas ou

crises econômicas. Em qual peça contábil pode ser verificado

os seus cumprimentos?

Ano: 2025

Banca:

Instituto Darwin

Órgão:

CREA-PB

Prova:

Instituto Darwin - 2025 - CREA-PB - Auditor |

Q3713000

Contabilidade Pública

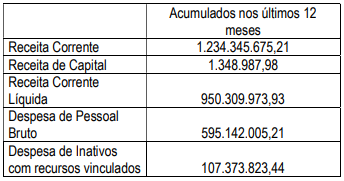

O principal objetivo do Anexo I do Relatório de Gestão Fiscal

(RGF) é demonstrar e fiscalizar o cumprimento do limite de

Despesa Total com Pessoal (DTP), conforme estabelecido

pela Lei de Responsabilidade Fiscal (LRF). De acordo com os

dados abaixo, aponte o percentual de despesa com pessoal:

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Oficial Legislativo de Compras e Licitações |

Q3711183

Contabilidade Pública

No mês de janeiro do ano de 2025, um órgão público

adquiriu um equipamento ao custo de R$ 10.000,00 por

meio de processo licitatório e deseja realizar a depreciação desse bem utilizando o método da linha reta (ou

cotas constantes).

Considerando-se que a vida útil desse equipamento é de 10 anos com o valor residual de 20%, no final do ano de 2034, o valor residual será de

Considerando-se que a vida útil desse equipamento é de 10 anos com o valor residual de 20%, no final do ano de 2034, o valor residual será de

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Controlador Interno Legislativo |

Q3711071

Contabilidade Pública

Considere o seguinte conceito: é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nos Relatórios Contábeis de Propósito Geral

(RCPG) representa fielmente os fenômenos econômicos

ou de outra natureza que se propõe a representar.

Esse conceito refere-se à característica qualitativa da:

Esse conceito refere-se à característica qualitativa da:

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710590

Contabilidade Pública

Em termos do SIAFIC, o conjunto de normativos, procedimentos e sistemas estruturantes ou organizacionais

que visem evidenciar atos e fatos dos entes federativos

relativos à situação orçamentária, financeira e patrimonial e os atos potenciais que possam gerar reflexos no

patrimônio da entidade, para fins de prestação de contas

e responsabilização, tomada de decisão e transparência

das contas públicas, denominam-se

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710587

Contabilidade Pública

O valor contábil registrado para determinada classe de

ativos correspondia a R$ 1.456.780,00, enquanto a depreciação acumulada até a data somava R$ 523.560,00.

Após um longo estudo técnico, os servidores públicos

mensuraram que o valor justo atribuído a esses ativos

era de R$ 1.356.900,00. Após aprovação pelas instâncias competentes, o órgão decidiu realizar o aumento do

valor contábil dos ativos.

Considerando essas informações, é correto afirmar que foi reconhecida

Considerando essas informações, é correto afirmar que foi reconhecida

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710586

Contabilidade Pública

Sobre ativos descritos como bens de patrimônio cultural,

é correto afirmar que

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710585

Contabilidade Pública

No setor público, um edifício público mantido para auferir

receita de aluguel deve ser classificado contabilmente

como

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710584

Contabilidade Pública

Assinale a alternativa que apresenta corretamente uma

base de mensuração contábil de entrada, observável e

específica para entidade.

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710583

Contabilidade Pública

Em virtude da greve de servidores, a despesa orçamentária relativa à compra de material de expediente, a qual

totalizava R$ 645.000,00, foi inscrita em restos a pagar,

após ser liquidada, para pagamento em 2025. No dia 03

de fevereiro de 2025, o órgão efetuou o pagamento ao

fornecedor.

Considerando essa situação, é correto afirmar que o contador público realizou, neste dia, o seguinte registro contábil orçamentário, em R$:

Considerando essa situação, é correto afirmar que o contador público realizou, neste dia, o seguinte registro contábil orçamentário, em R$:

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710582

Contabilidade Pública

Sobre a contabilidade aplicada ao setor público, é correto

afirmar que

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Contador |

Q3710581

Contabilidade Pública

A(s) ocorre(m) quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica,

para que outras unidades administrativas possam executar a despesa orçamentária.

Assinale a alternativa que apresenta o conceito que preenche corretamente a lacuna do ponto de vista orçamentário.

Assinale a alternativa que apresenta o conceito que preenche corretamente a lacuna do ponto de vista orçamentário.

Q3708079

Contabilidade Pública

Qual é a principal diferença no tratamento

contábil entre um crédito adicional especial e um

crédito adicional suplementar, quanto à sua fonte de

recursos?

Q3708078

Contabilidade Pública

A Demonstração das Variações Patrimoniais

(DVP) de uma entidade pública apresentou um

resultado patrimonial superavitário de R$ 200.000,00.

Isso significa, necessariamente, que:

Q3708076

Contabilidade Pública

A inscrição de uma despesa em 'Despesas de

Exercícios Anteriores' ocorre quando: