Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Controlador Interno |

Q3695786

Contabilidade Pública

Na estrutura do Balanço Financeiro da contabilidade pública,

a inscrição de restos a pagar não processados aparece como:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Controlador Interno |

Q3695785

Contabilidade Pública

O município de Lucas do Rio Verde recebeu recursos de

convênio estadual para a construção de escola, mas ainda não há

execução física da obra. A contabilização desse fato caracteriza

uma variação patrimonial:

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Lucas do Rio Verde - MT

Prova:

SELECON - 2025 - Prefeitura de Lucas do Rio Verde - MT - Controlador Interno |

Q3695784

Contabilidade Pública

No processo de encerramento do exercício, é necessário

fazer o ajuste das despesas empenhadas que não foram pagas

até o final do exercício, por meio do registro de restos a pagar. O

procedimento correto de registro dos restos a pagar é:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Olivedos - PB

Prova:

CPCON - 2025 - Prefeitura de Olivedos - PB - Fiscal de Tributos |

Q3692807

Contabilidade Pública

Em relação à classificação de passivos circulantes e não circulantes diante de renegociações de dívidas de longo prazo, é CORRETO afirmar que:

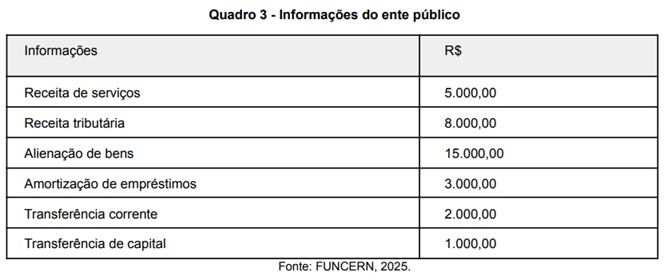

Q3692203

Contabilidade Pública

Um ente público no exercício 20X5 contabilizou as contas a seguir:

Considerando os lançamentos realizados no exercício 20X5, o total das receitas de capital corresponde a

Q3692201

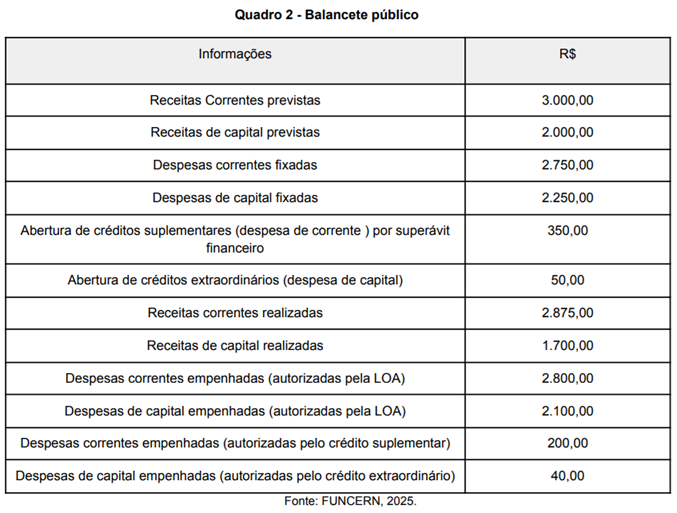

Contabilidade Pública

Texto associado

Observe as informações a seguir referentes a um balancete de um ente público e

responda à questão

Considerando o quadro 2 apresentado com as informações do balancete de um ente público, o Resultado da

Execução Orçamentária corresponde a um

Q3692196

Contabilidade Pública

A administração pública brasileira utiliza alguns sistemas em seu cotidiano, entre eles o Sistema Integrado de

Administração Financeira do Governo Federal (SIAFI). Em relação ao SIAFI, é correto afirmar que

Q3692193

Contabilidade Pública

No que se refere aos empenhos da despesa pública, aquele cuja utilização possui valor fixo previamente

determinado e em que o pagamento deve ocorrer de uma só vez é classificado como

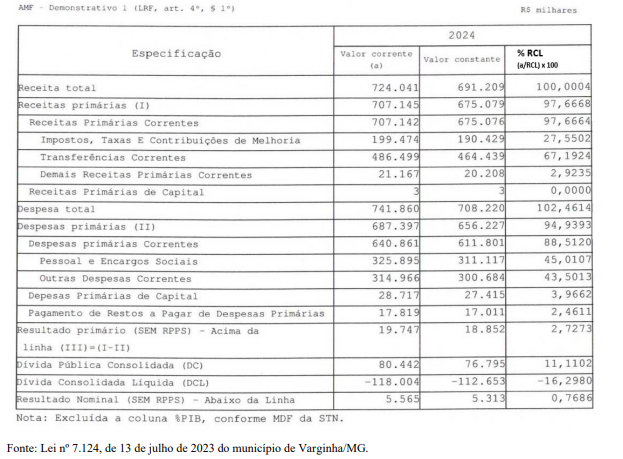

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Economista |

Q3692039

Contabilidade Pública

Para criar um cenário de análise econômico-financeira, adote a hipótese de que os indicadores

planejados para o exercício de 2024 foram integralmente cumpridos, e que os valores executados

coincidem exatamente com os valores previstos. Sendo assim, considere os a mesma metodologia de

cálculo e os dados apresentados no demonstrativo (coluna Valor Corrente) da figura apresentada

anteriormente, como se fosse os valores executados em 2024.

Analise as afirmações abaixo, com base nos valores e percentuais da Receita Corrente Líquida (RCL)

apresentados e, em seguida, assinale a alternativa correta:

I. O resultado primário do exercício de 2024 foi superavitário, com valor de aproximadamente de R$ 19,7 milhões.

II. O resultado nominal indica redução da dívida pública, ou seja, com valor negativo de – R$ 5,313 milhões.

III. A diferença entre a Receita Total e as Receitas Primárias foi de R$ 16,896 milhões, o que representa receitas não primárias.

IV. A Dívida Consolidada Líquida corresponde a 22,79% da Receita Corrente Líquida, estando acima do limite legal previsto pela LRF.

V. As despesas correntes representaram 95,81% da RCL, enquanto as despesas de capital representaram 0,28%, indicando equilíbrio entre custeio e investimento.

I. O resultado primário do exercício de 2024 foi superavitário, com valor de aproximadamente de R$ 19,7 milhões.

II. O resultado nominal indica redução da dívida pública, ou seja, com valor negativo de – R$ 5,313 milhões.

III. A diferença entre a Receita Total e as Receitas Primárias foi de R$ 16,896 milhões, o que representa receitas não primárias.

IV. A Dívida Consolidada Líquida corresponde a 22,79% da Receita Corrente Líquida, estando acima do limite legal previsto pela LRF.

V. As despesas correntes representaram 95,81% da RCL, enquanto as despesas de capital representaram 0,28%, indicando equilíbrio entre custeio e investimento.

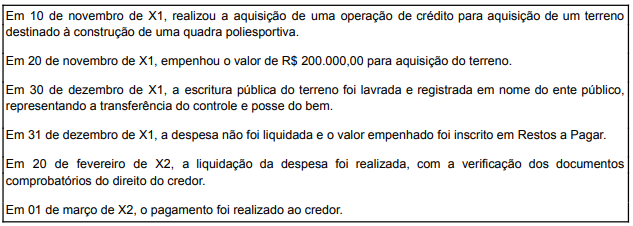

Q3691978

Contabilidade Pública

Uma entidade da administração federal, ao executar o seu orçamento, realizou as seguintes operações durante

o exercício financeiro:

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP),

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP),

Q3691977

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público, Parte IV, quanto à estrutura do código e

detalhamento da conta contábil,

Q3691976

Contabilidade Pública

Uma empresa internacional doará alimentos para merendas escolares à Escola Pública Municipal (órgão

público). Assim, os alimentos serão classificados como Estoque, ficando a cargo da escola arcar com os

seguintes gastos e valores:

● Impostos Recuperáveis – R$ 3.800

● Seguro – R$ 300

● Frete – R$ 600

● Imposto de Importação – R$ 3.100

● Aluguel do galpão que servirá de depósito para as rações – R$ 500

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público 04 (NBC TSP 04) e considerando que o valor justo da mercadoria recebida por meio de doação será de R$ 62.000, os alimentos deverão ser reconhecidos como Estoques no montante de

● Impostos Recuperáveis – R$ 3.800

● Seguro – R$ 300

● Frete – R$ 600

● Imposto de Importação – R$ 3.100

● Aluguel do galpão que servirá de depósito para as rações – R$ 500

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público 04 (NBC TSP 04) e considerando que o valor justo da mercadoria recebida por meio de doação será de R$ 62.000, os alimentos deverão ser reconhecidos como Estoques no montante de

Q3691975

Contabilidade Pública

Durante o exercício de 20X4, um ente público efetuou o pagamento de R$ 3.500.000,00 referente a Restos a

Pagar Processados (RPP) do exercício anterior. Esse pagamento será registrado no Balanço Financeiro de

20X4 como:

Q3691974

Contabilidade Pública

Os depósitos em caução, as fianças, as operações de crédito por antecipação de receita orçamentária (ARO),

a emissão de moeda, são exemplos de

Q3691971

Contabilidade Pública

Sobre a estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), considere os seguintes códigos:

I. 1.1.1.1.00.00.00

II. 3.1.2.1.00.00.00

III. 5.1.2.1.00.00.00

IV. 6.2.1.1.00.00.00

V. 7.1.1.1.01.01.00

Assinale a opção que classifica corretamente o sistema a que cada código pertence, respectivamente:

I. 1.1.1.1.00.00.00

II. 3.1.2.1.00.00.00

III. 5.1.2.1.00.00.00

IV. 6.2.1.1.00.00.00

V. 7.1.1.1.01.01.00

Assinale a opção que classifica corretamente o sistema a que cada código pertence, respectivamente:

Q3691970

Contabilidade Pública

O suprimento de fundos é caracterizado como um adiantamento de valores a um servidor para futura prestação

de contas e é classificado como despesa orçamentária. Sobre esse regime de adiantamento, é correto afirmar

que

apenas deverá ser concedido para pagamento de despesa considerada de caráter sigiloso.

apenas deverá ser concedido para pagamento de despesa considerada de caráter sigiloso.

Q3691969

Contabilidade Pública

Em relação ao Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), é correto afirmar

que

Q3691962

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, a ordem das etapas da Receita

Pública Orçamentária é a seguinte:

Q3691961

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, Parte I, tem-se a orientação para

classificação de um bem como material permanente ou material de consumo. Assim sendo, como parâmetro

para determinação da natureza de despesa correta, devem-se observar os seguintes critérios:

Q3690518

Contabilidade Pública

Ao encerrar o exercício de X1, a Contadoria‑Geral do Estado

elaborou as demonstrações exigidas pela Lei nº 4.320/1964

e pelo MCASP (edição vigente): balanço orçamentário (BO),

balanço financeiro (BF), balanço patrimonial (BP) e

demonstração das variações patrimoniais (DVP), além dos

relatórios fiscais da LRF (RREO e RGF).

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.