Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Q3704518

Contabilidade Pública

A NBC TG 16 (R2) traz critérios de reconhecimento e mensuração de estoques no

setor público e privado. Sobre o tema, analise as assertivas abaixo:

I. Estoques devem ser mensurados pelo custo ou pelo valor realizável líquido, adotando-se sempre o maior entre os dois.

II. O custo de aquisição inclui impostos de importação e outros tributos não recuperáveis, além de custos de transporte, seguro e manuseio diretamente atribuíveis.

III. Custos fixos indiretos de produção devem ser alocados com base na capacidade normal de produção, evitando sobrecarga de custos por ociosidade anormal.

IV. Os estoques devem ser reduzidos para o valor realizável líquido quando este for inferior ao custo, sendo permitida a reversão dessa redução caso as circunstâncias que a motivaram deixem de existir.

Quais estão corretas?

I. Estoques devem ser mensurados pelo custo ou pelo valor realizável líquido, adotando-se sempre o maior entre os dois.

II. O custo de aquisição inclui impostos de importação e outros tributos não recuperáveis, além de custos de transporte, seguro e manuseio diretamente atribuíveis.

III. Custos fixos indiretos de produção devem ser alocados com base na capacidade normal de produção, evitando sobrecarga de custos por ociosidade anormal.

IV. Os estoques devem ser reduzidos para o valor realizável líquido quando este for inferior ao custo, sendo permitida a reversão dessa redução caso as circunstâncias que a motivaram deixem de existir.

Quais estão corretas?

Q3704517

Contabilidade Pública

A União foi autuada por descarte inadequado de resíduos químicos nos laboratórios

de uma Universidade Federal, dando origem a processo administrativo ambiental. A Assessoria

Jurídica classificou a perda como “provável”, e os autos registraram dois cenários mutuamente

excludentes e sem cobertura securitária:

(i) acordo para recuperação parcial da área degradada, estimado em R$ 200.000, com probabilidade de 40%;

(ii) condenação administrativa para execução integral do projeto de recuperação, estimado em R$ 300.000, com probabilidade de 60%.

Segundo a NBC TG 25, que estabelece critérios para mensuração de provisões, e a NBC TP 01 (R2), que disciplina a elaboração do laudo pericial contábil, assinale a alternativa correta.

(i) acordo para recuperação parcial da área degradada, estimado em R$ 200.000, com probabilidade de 40%;

(ii) condenação administrativa para execução integral do projeto de recuperação, estimado em R$ 300.000, com probabilidade de 60%.

Segundo a NBC TG 25, que estabelece critérios para mensuração de provisões, e a NBC TP 01 (R2), que disciplina a elaboração do laudo pericial contábil, assinale a alternativa correta.

Q3704511

Contabilidade Pública

À luz do que prevê a LRF e o Manual de Demonstrativos Fiscais da Secretaria do

Tesouro Nacional (14ª edição), assinale a alternativa INCORRETA.

Q3704510

Contabilidade Pública

Analise as assertivas a seguir quanto à transparência da gestão fiscal:

I. A LRF prevê, no art. 48, que a transparência da gestão fiscal será assegurada mediante a ampla divulgação de planos, orçamentos e leis de diretrizes orçamentárias, além de relatórios e prestações de contas, em meios eletrônicos de acesso público.

II. O Relatório de Gestão Fiscal (RGF) é de elaboração obrigatória por todos os Poderes e órgãos autônomos, como o Ministério Público e os Tribunais de Contas.

III. O Relatório Resumido da Execução Orçamentária (RREO), publicado até trinta dias após o encerramento de cada semestre, contém a execução da receita, da despesa e a avaliação do cumprimento das metas fiscais.

IV. O art. 48-A da LRF estabelece que devem ser disponibilizadas em tempo real informações pormenorizadas sobre a execução orçamentária e financeira, incluindo dados relativos a licitações e contratos, em meio eletrônico de acesso público.

Quais estão corretas?

I. A LRF prevê, no art. 48, que a transparência da gestão fiscal será assegurada mediante a ampla divulgação de planos, orçamentos e leis de diretrizes orçamentárias, além de relatórios e prestações de contas, em meios eletrônicos de acesso público.

II. O Relatório de Gestão Fiscal (RGF) é de elaboração obrigatória por todos os Poderes e órgãos autônomos, como o Ministério Público e os Tribunais de Contas.

III. O Relatório Resumido da Execução Orçamentária (RREO), publicado até trinta dias após o encerramento de cada semestre, contém a execução da receita, da despesa e a avaliação do cumprimento das metas fiscais.

IV. O art. 48-A da LRF estabelece que devem ser disponibilizadas em tempo real informações pormenorizadas sobre a execução orçamentária e financeira, incluindo dados relativos a licitações e contratos, em meio eletrônico de acesso público.

Quais estão corretas?

Q3704509

Contabilidade Pública

Em 31/12/2024, o Município Delta apresentou Receita Corrente Líquida (RCL) de

R$ 400.000.000,00 e despesas com pessoal do Poder Executivo no montante de R$ 210.000.000,00.

Nos termos da LRF, assinale a alternativa correta.

Q3704507

Contabilidade Pública

Sobre as receitas orçamentárias no âmbito da Contabilidade Aplicada ao Setor

Público, assinale a alternativa correta.

Q3704505

Contabilidade Pública

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP – 11ª edição,

vigente a partir do exercício de 2025) e do Plano de Contas Aplicado ao Setor Público (PCASP), assinale

a alternativa INCORRETA.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Direito |

Q3703965

Contabilidade Pública

Acerca do relatório da gestão fiscal (RGF), assinale a opção

correta com base na LRF.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Direito |

Q3703933

Contabilidade Pública

Durante a elaboração do relatório de gestão fiscal de

um estado da Federação, foram incluídos no cálculo da receita

corrente líquida os valores arrecadados com receitas tributárias,

patrimoniais, industriais, agropecuárias, de serviços e os valores

recebidos de contribuições dos servidores públicos para o custeio

do regime próprio de previdência. A receita corrente líquida foi

apurada somando-se as receitas arrecadadas no mês de referência

e nos onze anteriores, excluídas as duplicidades.

Nessa situação hipotética, de acordo com a Lei de Responsabilidade Fiscal, o referido cálculo está

Nessa situação hipotética, de acordo com a Lei de Responsabilidade Fiscal, o referido cálculo está

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702452

Contabilidade Pública

Caso se identifiquem, em auditoria, máquinas em uso não

registradas e gastos de manutenção capitalizados como melhorias

sem comprovação de benefícios econômicos futuros, os

procedimentos adequados para o tratamento de ativos ocultos e

capitalizações indevidas consistem em

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702437

Contabilidade Pública

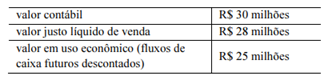

Uma empresa estatal dependente comercial realizou testes

de redução ao valor recuperável em 31/12/2024, tendo sido

levantadas as seguintes informações.

Nessa situação, conforme as disposições da NBC TSP 09 e da NBC TSP 10, o valor da perda por redução ao valor recuperável a ser reconhecido é de

Nessa situação, conforme as disposições da NBC TSP 09 e da NBC TSP 10, o valor da perda por redução ao valor recuperável a ser reconhecido é de

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702436

Contabilidade Pública

Considere a existência de dois ativos hipotéticos: o prédio de

um museu estadual de entrada gratuita; e uma usina de

tratamento de água explorada por empresa estatal que cobra

tarifas aos usuários e visa recuperar custos e gerar excedentes.

A respeito desses dois ativos, assinale a opção correta, de acordo

com as disposições da NBC TSP 09 e da NBC TSP 10.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702435

Contabilidade Pública

Com base nas disposições da NBC TSP 12 – Demonstração dos

Fluxos de Caixa e da NBC TSP 13 – Apresentação de

Informação Orçamentária nas Demonstrações Contábeis, assinale

a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702433

Contabilidade Pública

A respeito dos ativos imobilizado e intangível, bem como de seus

reconhecimentos, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702431

Contabilidade Pública

Segundo a NBC TSP Estrutura Conceitual, os principais usuários

da informação contábil de propósito geral das entidades do setor

público são

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702430

Contabilidade Pública

A conta única do Tesouro Nacional tem como principal objetivo

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702429

Contabilidade Pública

No encerramento do exercício financeiro de 2024, uma

entidade do setor público apresentou as seguintes situações:

I empenho de R$ 60.000, serviços prestados e liquidados em 2024, não pagos até 31/12/2024;

II empenho de R$ 40.000, serviços não prestados até 31/12/2024 (sem liquidação);

III R$ 25.000 em serviços prestados em 2024 sem empenho, identificados e instruídos orçamentariamente e financeiramente para pagamento em janeiro de 2025.

Consideradas as classificações “restos a pagar processados” (RPP), “restos a pagar não processados” (RPNP) e “despesas de exercícios anteriores” (DEA), é correto afirmar que os itens de I a III são classificados, respectivamente, como

I empenho de R$ 60.000, serviços prestados e liquidados em 2024, não pagos até 31/12/2024;

II empenho de R$ 40.000, serviços não prestados até 31/12/2024 (sem liquidação);

III R$ 25.000 em serviços prestados em 2024 sem empenho, identificados e instruídos orçamentariamente e financeiramente para pagamento em janeiro de 2025.

Consideradas as classificações “restos a pagar processados” (RPP), “restos a pagar não processados” (RPNP) e “despesas de exercícios anteriores” (DEA), é correto afirmar que os itens de I a III são classificados, respectivamente, como

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702428

Contabilidade Pública

A classificação por fonte ou destinação de recursos no setor

público tem como objetivo

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702427

Contabilidade Pública

As seguintes informações foram registradas contabilmente no primeiro exercício financeiro já encerrado de determinada entidade pública:

• aprovação da lei orçamentária anual no valor de R$ 400.000;

• lançamento de impostos no valor de R$ 200.000, sendo arrecadados R$ 150.000 no exercício financeiro;

• empenho, liquidação e pagamento da folha de pessoal do exercício no valor de R$ 180.000;

• empenho e liquidação de equipamentos no valor de R$ 100.000, 100% inscritos em restos a pagar;

• recebimento, em doação, de um terreno no valor de R$ 250.000.

Com base somente nessas informações, e considerando as regras do MCASP, assinale a opção em que se apresenta o resultado orçamentário do exercício apurado no balanço orçamentário da referida entidade.

• aprovação da lei orçamentária anual no valor de R$ 400.000;

• lançamento de impostos no valor de R$ 200.000, sendo arrecadados R$ 150.000 no exercício financeiro;

• empenho, liquidação e pagamento da folha de pessoal do exercício no valor de R$ 180.000;

• empenho e liquidação de equipamentos no valor de R$ 100.000, 100% inscritos em restos a pagar;

• recebimento, em doação, de um terreno no valor de R$ 250.000.

Com base somente nessas informações, e considerando as regras do MCASP, assinale a opção em que se apresenta o resultado orçamentário do exercício apurado no balanço orçamentário da referida entidade.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Ciências Contábeis |

Q3702426

Contabilidade Pública

De acordo com as regras de integridade do Plano de Contas

Aplicado ao Setor Público (PCASP), assinale a opção correta.