Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Controlador-Geral |

Q3456492

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

elenca alguns tipos de provisões, como provisões para

riscos trabalhistas, riscos fiscais e riscos cíveis, entre outras. O processo de convergência às normas internacionais de contabilidade ocasionou mudanças significativas

na definição de provisões. Com as mudanças adotadas,

as provisões deixaram de se referir a ajustes dos valores

contábeis

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Controlador-Geral |

Q3456483

Contabilidade Pública

A Estrutura Conceitual para Elaboração do Relatório Contábil-Financeiro explicita que, em alguns casos, o nível de

incerteza envolvido ao estimar a mensuração de ativo ou

passivo pode ser tão alto que pode ser questionável se a

estimativa forneceria representação suficientemente fidedigna desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes. O

nível de incerteza na mensuração pode ser muito alto se,

por exemplo, a única forma de estimar essa mensuração

do ativo ou passivo for utilizando técnicas de mensuração

baseadas em

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Auxiliar de Controlador Geral |

Q3455458

Contabilidade Pública

De acordo com os procedimentos contábeis cuja natureza da informação seja patrimonial, o recebimento da nota

fiscal de serviços e respectiva liquidação gerará um lançamento contábil de débito e crédito, respectivamente,

nas contas:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Auxiliar de Controlador Geral |

Q3455457

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público incluiu a

fase da execução da despesa – “em liquidação”, que

busca o registro contábil no patrimônio de acordo com a

ocorrência do fato gerador, não do empenho. Essa regra

possibilita a separação entre os empenhos não liquidados que possuem fato gerador dos que não possuem,

evitando assim a dupla contagem para fins de apuração

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455028

Contabilidade Pública

O registro de reavaliação de um bem que possui o valor

contábil líquido de R$ 12.000 e o novo valor do bem,

conforme laudo, de R$ 36.000, demandará:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455027

Contabilidade Pública

Deve(m) constar nas notas explicativas de um ente

público:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

Q3455019

Contabilidade Pública

O registro contábil quanto ao ingresso de recurso na

venda de bens no setor público sem ganho de alienação

será:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Contador |

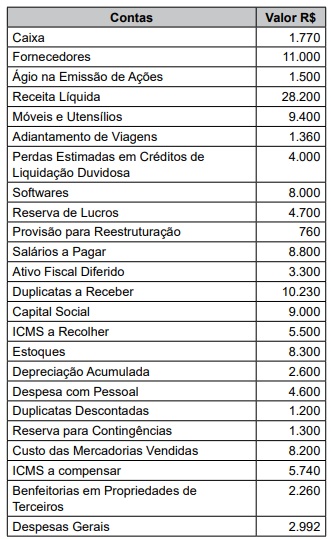

Q3455009

Contabilidade Pública

Texto associado

Considere os dados da tabela a seguir para responder a questão.

O valor do ativo não circulante é:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Contador |

Q3454944

Contabilidade Pública

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos

objetivos da elaboração e divulgação da informação contábil pelas entidades do setor

público ao fornecer informação que possibilita os usuários avaliarem o custo dos serviços

prestados, a capacidade operacional e financeira do Ente. A importância fornecida para se

adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou

o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento, é

chamado de:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Contador |

Q3454931

Contabilidade Pública

Para resolver a questão, considere os seguintes dados:

- Compra de máquina para a produção (Ativo Imobilizado) em 01/04/2024 pelo valor de R$ 2.700.000,00. - Vida útil estimada: 10 (dez) anos.

- Depreciação normal (linear).

- Valor líquido contábil do bem em 31/12/2024: R$ 2.565.000,00.

- Máquina entrou em uso no mesmo dia da compra.

Devido a um erro no sistema, não foi possível obter o valor residual do bem. Apure e assinale a alternativa que apresenta o valor residual do referido bem:

- Compra de máquina para a produção (Ativo Imobilizado) em 01/04/2024 pelo valor de R$ 2.700.000,00. - Vida útil estimada: 10 (dez) anos.

- Depreciação normal (linear).

- Valor líquido contábil do bem em 31/12/2024: R$ 2.565.000,00.

- Máquina entrou em uso no mesmo dia da compra.

Devido a um erro no sistema, não foi possível obter o valor residual do bem. Apure e assinale a alternativa que apresenta o valor residual do referido bem:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itatiba - SP

Prova:

VUNESP - 2025 - Prefeitura de Itatiba - SP - Auditor Fiscal de Rendas Municipais |

Q3454576

Contabilidade Pública

Em conformidade com a Lei nº 4.320/1964, Capítulo IV

– dos Balanços, a avaliação dos elementos patrimoniais

obedece determinadas normas. Por exemplo, de acordo

com a citada lei, os bens de almoxarifado são avaliados

pelo

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Auditor de Controle Interno |

Q3454356

Contabilidade Pública

No Balanço Patrimonial dos Entes públicos, os atos a executar que podem vir a afetar

positiva ou negativamente o patrimônio, imediata ou indiretamente, como aqueles

decorrentes de direitos e obrigações conveniadas ou contratadas, responsabilidade por

valores, títulos e bens de terceiros e garantias e contragarantias recebidas e concedidas,

devem ser classificados como:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Auditor de Controle Interno |

Q3454352

Contabilidade Pública

No dia 30/04/2025 foi realizado o pagamento da fatura do seguro dos veículos de um

Ente público. A apólice é referente a 08 (oito) meses, com início da vigência em 01/05/2025

e término em 31/12/2025. Assinale a alternativa que apresenta os registros contábeis nos

sistemas patrimonial e orçamentário do Ente na data do pagamento:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Auditor de Controle Interno |

Q3454349

Contabilidade Pública

No dia 31/03/2025 um Ente Público apresentou os seguintes saldos:

- Ativo Circulante R$ 4.700.000,00.

- Passivo Circulante R$ 3.300.000,00.

Ao longo do mês de abril de 2025 foram realizadas as seguintes operações:

- Aquisição de mercadorias para estoque, com pagamento previsto para 15/05/2025 R$ 470.000,00 o valor total da operação, mas R$ 40.000,00 deste valor são tributos a recuperar.

- Apropriação de despesa com energia elétrica do mês 04/2025, R$ 230.000,00.

- Pagamento de fornecedor referente compra realizada no mês 03/2025, R$ 900.000,00.

- Venda realizada a prazo, previsão de recebimento em 10/05/2025, R$ 700.000,00

- Depreciação referente 04/2025, R$ 300.000,00.

- Apropriação despesa com serviços terceirizados do mês 04/2025, com pagamento previsto para o mês seguinte, R$ 350.000,00.

- Pagamento (em atraso) de tributos apropriados no mês 03/2025, sendo R$ 90.000,00 de valor principal e R$ 10.000,00 a título de encargos de mora (não apropriados).

Após os registros contábeis das operações mencionadas, os montantes totais do Ativo Circulante e do Passivo Circulante, em 30/04/2025, serão:

- Ativo Circulante R$ 4.700.000,00.

- Passivo Circulante R$ 3.300.000,00.

Ao longo do mês de abril de 2025 foram realizadas as seguintes operações:

- Aquisição de mercadorias para estoque, com pagamento previsto para 15/05/2025 R$ 470.000,00 o valor total da operação, mas R$ 40.000,00 deste valor são tributos a recuperar.

- Apropriação de despesa com energia elétrica do mês 04/2025, R$ 230.000,00.

- Pagamento de fornecedor referente compra realizada no mês 03/2025, R$ 900.000,00.

- Venda realizada a prazo, previsão de recebimento em 10/05/2025, R$ 700.000,00

- Depreciação referente 04/2025, R$ 300.000,00.

- Apropriação despesa com serviços terceirizados do mês 04/2025, com pagamento previsto para o mês seguinte, R$ 350.000,00.

- Pagamento (em atraso) de tributos apropriados no mês 03/2025, sendo R$ 90.000,00 de valor principal e R$ 10.000,00 a título de encargos de mora (não apropriados).

Após os registros contábeis das operações mencionadas, os montantes totais do Ativo Circulante e do Passivo Circulante, em 30/04/2025, serão:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Auditor de Controle Interno |

Q3454347

Contabilidade Pública

A depreciação representa a perda de valores do Ativo Imobilizado em decorrência do

uso ou obsolescência. Para responder a questão considere os seguintes dados:

- Valor de aquisição do bem R$ 900.000,00.

- Prazo de vida útil estimada 60 (sessenta) meses.

- Data de aquisição e início do uso 01/03/2024.

- Valor residual R$ 240.000,00.

Sabendo que o método de depreciação utilizado pelo Ente público é o método linear (normal), assinale a alternativa correta:

- Valor de aquisição do bem R$ 900.000,00.

- Prazo de vida útil estimada 60 (sessenta) meses.

- Data de aquisição e início do uso 01/03/2024.

- Valor residual R$ 240.000,00.

Sabendo que o método de depreciação utilizado pelo Ente público é o método linear (normal), assinale a alternativa correta:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Céu Azul - PR

Prova:

FAU - 2025 - Prefeitura de Céu Azul - PR - Auditor de Controle Interno |

Q3454346

Contabilidade Pública

Ao final de cada mês, os Entes públicos devem realizar, em seu sistema patrimonial, a

provisão de despesas decorrentes da folha de pagamento. A provisão consiste em uma

obrigação presente, com provável saída de recursos e que seja possível estimar seu valor

com alto grau de confiabilidade. Utilize as seguintes informações para resolução da

questão:

- Valor bruto dos salários R$ 3.800.000,00.

- Valor referente descontos por faltas e atrasos R$ 200.000,00.

- Imposto Retido na Fonte R$ 500.000,00.

- Previdência Social descontada dos servidores R$ 700.000,00.

Desconsiderando os encargos patronais, assinale o valor total da despesa com provisão de férias e décimo terceiro do Ente:

- Valor bruto dos salários R$ 3.800.000,00.

- Valor referente descontos por faltas e atrasos R$ 200.000,00.

- Imposto Retido na Fonte R$ 500.000,00.

- Previdência Social descontada dos servidores R$ 700.000,00.

Desconsiderando os encargos patronais, assinale o valor total da despesa com provisão de férias e décimo terceiro do Ente:

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449922

Contabilidade Pública

É entendida como uma perda dos futuros

benefícios econômicos ou do potencial de

serviços de um ativo, além da depreciação. Ou

seja, é um instrumento utilizado para adequar o

valor contábil dos ativos à sua real capacidade de

retorno econômico, que reflete o declínio na

utilidade de um ativo para a entidade que o

controla. O conceito apresentado refere-se ao(à)

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449921

Contabilidade Pública

Sobre a dívida ativa, é correto afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449914

Contabilidade Pública

Sobre o reconhecimento das variações

patrimoniais aumentativas e diminutivas, analise

as assertivas e assinale a alternativa que aponta

a(s) correta(s).

I. Considera-se realizada a variação patrimonial aumentativa (VPA) quando houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. Considera-se realizada a variação patrimonial diminutiva (VPD) quando houver o recebimento efetivo de doações e subvenções e pela geração natural de novos ativos, independentemente da intervenção de terceiros.

III. Considera-se realizada a variação patrimonial aumentativa (VPA) nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

I. Considera-se realizada a variação patrimonial aumentativa (VPA) quando houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. Considera-se realizada a variação patrimonial diminutiva (VPD) quando houver o recebimento efetivo de doações e subvenções e pela geração natural de novos ativos, independentemente da intervenção de terceiros.

III. Considera-se realizada a variação patrimonial aumentativa (VPA) nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446435

Contabilidade Pública

De acordo com as disposições da NBC T SP 09 – Redução ao

Valor Recuperável, no setor público, o valor recuperável é obtido

a partir