Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Atenção: Considere as transações descritas nos itens a seguir, que foram extraídas do sistema de contabilidade de uma entidade pública e se referem ao exercicio financeiro de 2024 para responder à questão.

I. Alienação de um veiculo, em 18/12/2024, pelo valor total de R$ 51.000,00. Nessa data, o veiculo estava registrado no Ativo Imobilizado pelo custo de R$ 145.000,00 e o valor da depreciação e redução ao valor recuperavel acumuladas era de R$ 92.000,00. O valor da venda foi integralmente recebido pela entidade pública em janeiro de 2025.

II. Arrecadação de receitas de Contribuições Sociais no valor total de R$ 890.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu durante o exercicio financeiro de 2024.

III. Lançamento de receitas de Impostos no valor total de R$ 9.151.000,00. Deste montante, R$ 8.820.000,00 foram arrecadados durante o exercicio financeiro de 2024, e o valor restante foi recebido pela entidade pública em janeiro de 2025.

IV. Obtenção de operação de crédito no valor total de R$ 1.255.000,00.

V. Recebimento antecipado de receitas tributárias em dezembro de 2024. O valor total recebido em dinheiro foi R$ 110.000,00. O evento tributável destas receitas ocorreu em janeiro de 2025.

VI. Recebimento de depósito em caução em dinheiro no valor total de RS 39.000,00.

VII. Recebimento de dinheiro em doação, sem condições atreladas a doação, no valor total de R$ 57.000,00.

VIII. Recebimento de um terreno em doação, em 13/11/2024, sem condições atreladas à doação. Nesta data, o valor justo do terreno era de R$ 526.000,00.

IX. Registro de um ativo contingente decorrente de reivindicação por meio de processo judicial cujo resultado é incerto e a entrada de recursos é considerada provável, pelo valor total de R$ 347.000,00.

X. Reversão de provisão no valor total de R$ 481.000,00. A provisão havia sido reconhecida no exercicio financeiro de 2022 e, em 2024, considerou-se remota a possibilidade de saída de recursos que incorporam beneficios econômicos ou potencial de serviços futuros para o pagamento da obrigação.

Atenção: Considere as transações descritas nos itens a seguir, que foram extraídas do sistema de contabilidade de uma entidade pública e se referem ao exercicio financeiro de 2024 para responder à questão.

I. Alienação de um veiculo, em 18/12/2024, pelo valor total de R$ 51.000,00. Nessa data, o veiculo estava registrado no Ativo Imobilizado pelo custo de R$ 145.000,00 e o valor da depreciação e redução ao valor recuperavel acumuladas era de R$ 92.000,00. O valor da venda foi integralmente recebido pela entidade pública em janeiro de 2025.

II. Arrecadação de receitas de Contribuições Sociais no valor total de R$ 890.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu durante o exercicio financeiro de 2024.

III. Lançamento de receitas de Impostos no valor total de R$ 9.151.000,00. Deste montante, R$ 8.820.000,00 foram arrecadados durante o exercicio financeiro de 2024, e o valor restante foi recebido pela entidade pública em janeiro de 2025.

IV. Obtenção de operação de crédito no valor total de R$ 1.255.000,00.

V. Recebimento antecipado de receitas tributárias em dezembro de 2024. O valor total recebido em dinheiro foi R$ 110.000,00. O evento tributável destas receitas ocorreu em janeiro de 2025.

VI. Recebimento de depósito em caução em dinheiro no valor total de RS 39.000,00.

VII. Recebimento de dinheiro em doação, sem condições atreladas a doação, no valor total de R$ 57.000,00.

VIII. Recebimento de um terreno em doação, em 13/11/2024, sem condições atreladas à doação. Nesta data, o valor justo do terreno era de R$ 526.000,00.

IX. Registro de um ativo contingente decorrente de reivindicação por meio de processo judicial cujo resultado é incerto e a entrada de recursos é considerada provável, pelo valor total de R$ 347.000,00.

X. Reversão de provisão no valor total de R$ 481.000,00. A provisão havia sido reconhecida no exercicio financeiro de 2022 e, em 2024, considerou-se remota a possibilidade de saída de recursos que incorporam beneficios econômicos ou potencial de serviços futuros para o pagamento da obrigação.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto total das transações descritas no resultado patrimonial referente ao exercício financeiro de 2024 foi positivo de

De acordo com a NBC TSP 09, deve-se registrar, em 28/02/2025, uma perda por redução ao valor recuperável do ativo pelo valor total de

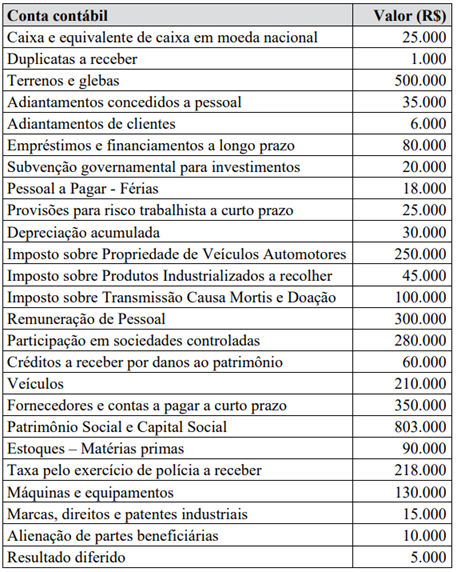

Durante o mês de dezembro de 2024, ocorreram as seguintes operações, as quais foram corretamente registradas:

1. Arrecadação e recolhimento da receita de Imposto sobre Propriedade de Veículos Automotores no valor de R$ 150.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Reconhecimento da depreciação do período, no valor de R$ 10.000.

4. Pagamentos das obrigações registrados na conta contábil “Empréstimos e financiamentos a longo prazo”, no valor de R$ 70.000.

A respeito das operações ocorridas durante o mês de dezembro de 2024, analise as afirmativas.

I. A operação 1 foi classificada como uma receita orçamentária corrente e gerou o reconhecimento de uma variação patrimonial aumentativa.

II. A operação 2 gerou o reconhecimento de uma variação patrimonial diminutiva e contribuiu para redução do Ativo Circulante, que passou a ter saldo total de R$ 527.000.

III. A operação 4 gerou reconhecimento de uma variação patrimonial diminutiva e contribuiu para alteração do Passivo Não Circulante que passou a ter saldo total de R$ 15.000.

IV. A operação 3 gerou reconhecimento de uma variação patrimonial diminutiva e contribuiu para redução do Ativo Não Circulante que passou a ter saldo total de R$ 1.075.000.

Estão corretas as afirmativas

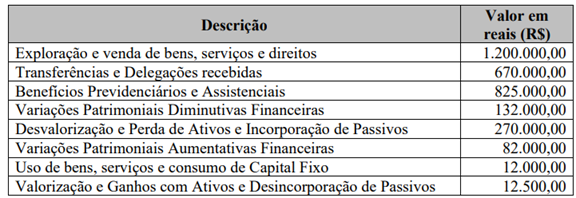

Os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do resultado patrimonial do exercício, respectivamente, são:

“Na data de elaboração das demonstrações contábeis, os entes consorciados reconhecem no ativo suas parcelas correspondentes ao patrimônio líquido do consórcio, utilizando a apropriação proporcional patrimonial”.

Considerando as disposições da IPC n.º 10 sobre a apropriação proporcional patrimonial, analise as afirmativas.

I. A participação dos entes consorciados no consórcio será efetuada por meio de cotas de participação, valoradas conforme a relação “Patrimônio Líquido/Número Total de Cotas”.

II. Sempre que houver alteração no patrimônio líquido do Consórcio ou no número total de cotas, a valoração da participação deve ser revista.

III. Se o Patrimônio Líquido do consórcio apresentar saldo negativo, os consorciados zerarão o saldo de participações em Consórcios Públicos.

IV. Caso o consórcio tenha incorrido em obrigações legais, contratuais e assunção de dívidas e esteja com o Patrimônio Líquido Negativo, os consorciados reconhecerão um passivo.

Estão corretas as afirmativas

I. O resultado patrimonial do exercício afeta o patrimônio público porque o valor apurado de resultado patrimonial passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

II. É elaborada utilizando-se as classes 3 - Variações Patrimoniais Diminutivas e 4 - Variações Patrimoniais Aumentativas do Plano de Contas Aplicado ao Setor Público – PCASP.

III. Deverá ser acompanhada de notas explicativas, que divulguem separadamente a natureza e valores dos itens relevantes que compõem as Variações Patrimoniais Aumentativas e Variações Patrimoniais Diminutivas.

IV. A Desvalorização e Perda de Ativos e Incorporação de Passivos é uma variação patrimonial aumentativa.

Estão corretas as afirmativas

Como o setor contábil do Consórcio optou por utilizar o método de depreciação linear para contabilizar o desgaste e a obsolescência dos computadores, qual o valor da depreciação acumulada a constar no Balanço Patrimonial a ser elaborado em 31 de dezembro de 2024?

O Plano de Constas Aplicado ao Setor Publico (PCASP) compõe-se de oito classes. As classes 3 e 4 agrupam, respectivamente, as contas que registram as variações patrimoniais diminutivas e as variações patrimoniais aumentativas que afetam a Demonstração das Variações Patrimoniais (DVP).

A esse respeito, assinale a alternativa que indica uma conta da classe 4.